Mersis No : 0389070782000015")

Yurt İçi Piyasalar

Yurt İçi Piyasalar: Haftalık Bülten - 09 Mart 2026

BİST30 KONTRATI (VİOP)

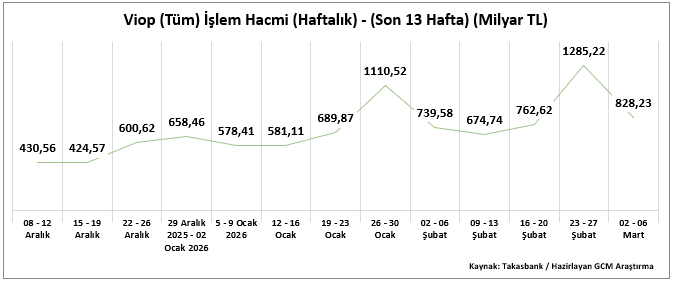

2 – 6 Mart 2026 haftasında VİOP toplam işlem hacmi 828,23 milyar TL olarak gerçekleşmiş ve önceki haftadaki 1.285,22 milyar TL seviyesine kıyasla güçlü azalış kaydedilmiştir. Son 13 haftalık dönem içinde en yüksek işlem hacim 23–27 Şubat 2026 haftasında 1.285,22 milyar TL, en düşük hacimse 15–19 Aralık 2025 haftasında 424,57 milyar TL olarak kaydedilmiştir.

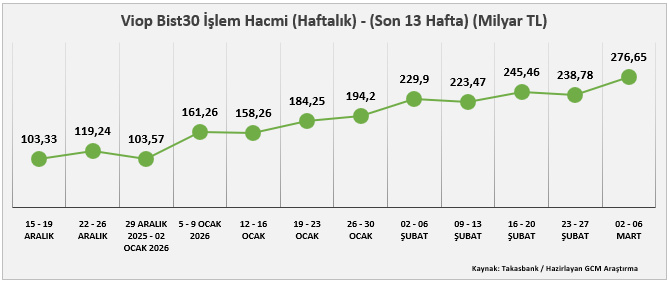

Toplam hacmin 276,65 milyar TL’lik kısmı endeks kontratlarından oluşmuştur. Önceki haftada bu rakam 238,78 milyar TL seviyesindeydi. Önceki haftaya göre endeks kontrat hacminde yükseliş gerçekleşmesin rağmen toplam hacimdeki sert düşüş, pay vadeli kontratlarda belirgin pozisyon değişimine işaret etmektedir. Son 13 haftalık periyotta endeks kontratları hacmi açısından en yüksek seviye 2 – 6 Mart 2025 haftasındaki 276,65 milyar TL, en düşük seviye ise 15–19 Aralık 2025 haftasında 103,33 milyar TL olarak kaydedilmiştir.

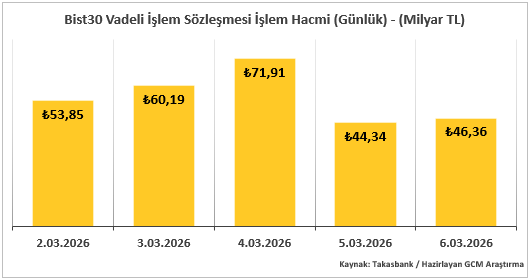

Endeks kontratlarının günlük dağılımında en yüksek hacim 71,91 milyar TL ile çarşamba, en düşük hacim ise 44,34 milyar TL ile perşembe günü gerçekleşmiştir. Hafta ortasında zirve yapan hacim ve devamında gelen geri çekilme, jeopolitik haber akışına bağlı olarak risk iştahında zayıflama yaşandığını düşündürmektedir.

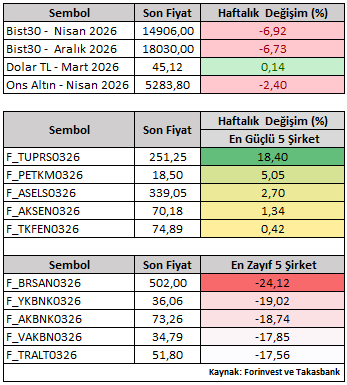

Fiyatlama tarafında, BIST30 Şubat vade sözleşmesi haftayı %6,92 düşüşle 14.906 seviyesinden tamamlamıştır. Kısa vadede jeopolitik risk temasına bağlı baskının endeks ve pay vadeli performanslar üzerinde öne çıkmaya devam etmektedir. Mart vade kontratlar bazında şirket performansları incelendiğinde, TUPRS ve PETKM pozitif ayrışırken, BRSAN ve YKBNK haftanın en zayıf performans sergileyen hisseler olmuştur. Ayrışmanın jeopolitik riske bağlı sektör bazlı dinamiklerden kaynaklandığı görülmektedir.

ABD ile İsrail’in İran’a düzenlediği ortak saldırı piyasaların ana gündem maddesi olmaya devam ederken (bu gelişmeler enerji fiyatları üzerinden enflasyon beklentilerini etkilerken, gelişen piyasa varlıklarında risk primi artışına neden olabilecek bir unsur olarak izlenmektedir) yeni hafta dinamiklerinde hem jeopolitik risk temasına yönelik gelecek güncel gelişmeler, hem de önemli makroekonomik göstergelere yönelik sonuçları takip edeceğiz.

Yurt dışı piyasalar için veri takviminde enflasyon ve istihdam göstergeleri öne çıkmaktadır. Çin ve ABD’den Enflasyon, İngiltere’den Büyüme, ABD ve Kanada’dan İstihdam bu süreçte önem arz etmektedir. Enflasyon detayında ABD’den hem TÜFE hem de Fed göstergesi PCE dikkat çekerken, İstihdam dinamikleri için de ABD’den JOLTS verisi varlık fiyatları üzerinde etkisini hissettirebilir. Ek olarak ADOBE, NIO ve ORACLE gibi önemli şirketlerin finansal sonuçlarını da ayrıca takip edebiliriz. Küresel piyasalar bir yandan ABD – İran gelişmelerini incelerken diğer yandan da Fed faiz indirimine yönelik kritik göstergelerin sonuçlarını dikkate alacaktır.

Yurt içi piyasalarda ise ana odak nokta TCMB Faiz Kararı olacaktır. Gıda enflasyonu kaynaklı artışların TÜFE üzerinde yarattığı baskı ile faiz indiriminde daha temkinli olan banka, ABD – İran savaşıyla oluşan riskleri dikkate alarak bir hafta vadeli repo ihalelerine ara verdiğini duyurmuştu hatırlarsak. Enerji fiyatlarında oluşan yükselişlerin Eşel-Mobil sistem üzerinden önemli bir bölümünün kamunun karşılayacak olması ve yeni dönemde gıda kaynaklı endişelerin daha sınırlı olabileceği düşüncesi gündemimizde yer almaktadır. Dolayısıyla enflasyon ile mücadele konusunda daha istikrarlı bir politika çizebilecek bankanın bu toplantıda şu an ki mevcut risklere bağlı olarak %37 olan 1 hafta vadeli repo faiz oranında bir değişim gerçekleştirmeme düşüncesi piyasanın ana medyan beklentisi olarak kaydedilmiştir.

TCMB dışında Piyasa Katılımcıları Anketi, Sanayi Üretimi, Perakende Satışlar, Cari İşlemler Dengesi, Konut Satışları ve Haftalık Para, Banka ve Menkul Kıymet İstatistikleriyle EKGYO, ALARK, BIMAS, ULKER, ZOREN gibi önemli şirketlerin finansal sonuçları ayrıca takip edilebilir.

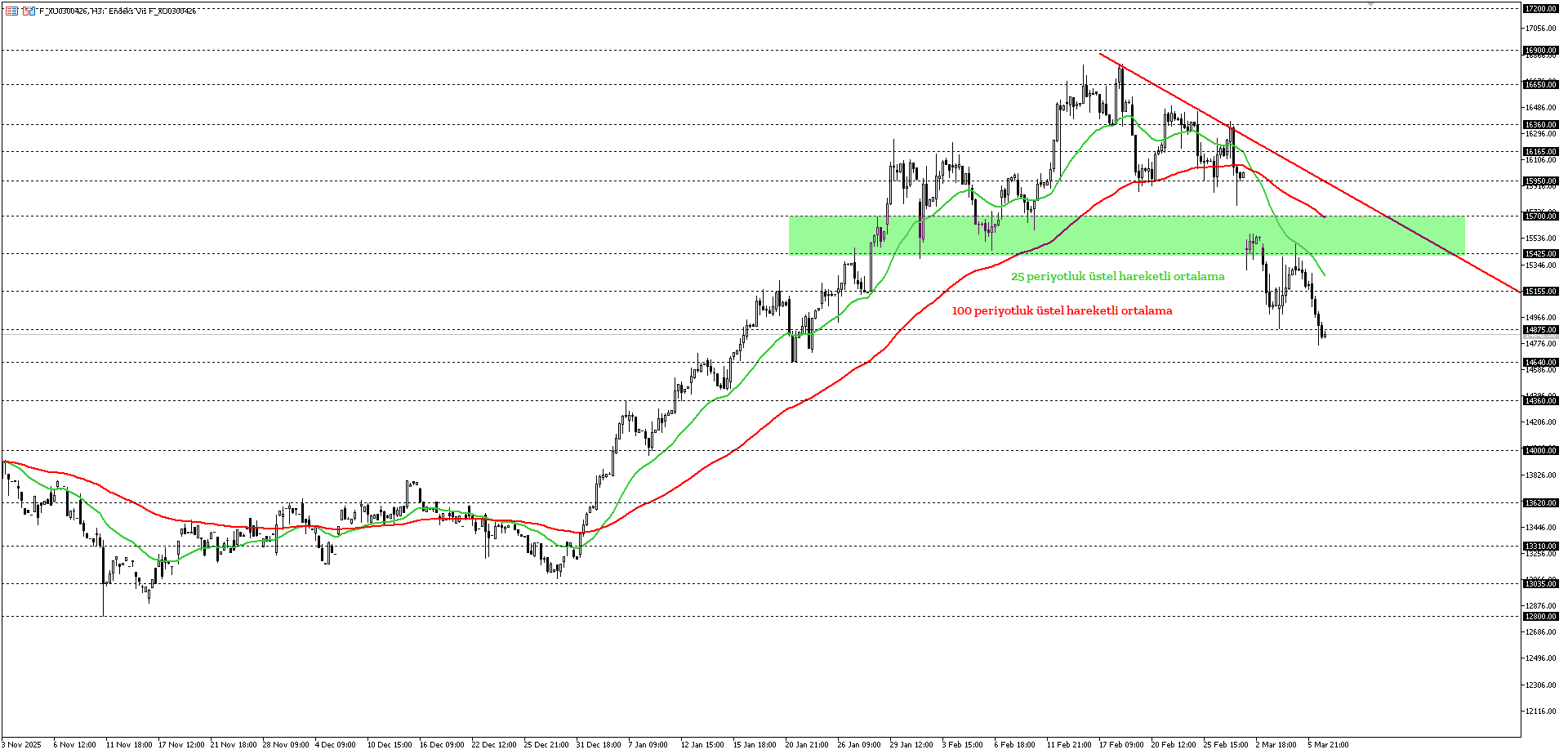

BIST30 Nisan vade sözleşmesi fiyatı ABD – İran jeopolitik risk teması ile 25 ve 100 periyotluk üstel hareketli ortalamalar altındaki seyrini sürdürmektedir. Bu sebeple ilgili ortalamaların yer aldığı 15.425 – 15.700 bölgesi önemli olmakla birlikte endeks ilgili bölge üzerinde kalıcı hareketler oluşturmadığı müddetçe baskısını sürdürmek isteyebilir.

Mevcut teknik yapı korunduğu sürece, 14.640– 14.360– 14.000 seviyelerine doğru aşağı yönlü hareket alanı izlenebilir. Özellikle 14.640 altındaki kalıcı hareketler, düşüşlerin derinleşmesine neden olabilir ve 14.400 dip noktası gündeme gelebilir.

Olası toparlanmada ortalamalar ana direnç konumunu sürdürmektedir. Bu göstergelerin üzerinde kalıcı fiyatlamalar görülmesi durumunda, kısa vadeli negatif senaryo sona erebilir. Bu tür bir geçişte 16.650 – 16.900 zirve bölgesine doğru yeni bir fiyatlama reaksiyonu izlenebilir.

Destekler: 14.640 – 14.360 – 14.000 – 13.620

Dirençler: 15.155 – 15.425 – 15.700 – 15.950