Mersis No : 0389070782000015")

Yurt İçi Piyasalar

Yurt İçi Piyasalar: Haftalık Bülten - 09 Mart 2026

Ekonomik Görünüm

GERİDE BIRAKTIĞIMIZ HAFTANIN ÖNEMLİ GELİŞMELERİ

Yurt içi piyasalarda geçtiğimiz hafta; Jeopolitik Gelişmeler, Şubat ayı Enflasyon verisi, 2025 4. Çeyrek Gayri Safi Yurtiçi Hasıla (GSYİH), Borsa İstanbul’daki fiyatlamalar ve TCMB rezervlerindeki seyir gündemin ana başlıklarını oluşturdu.

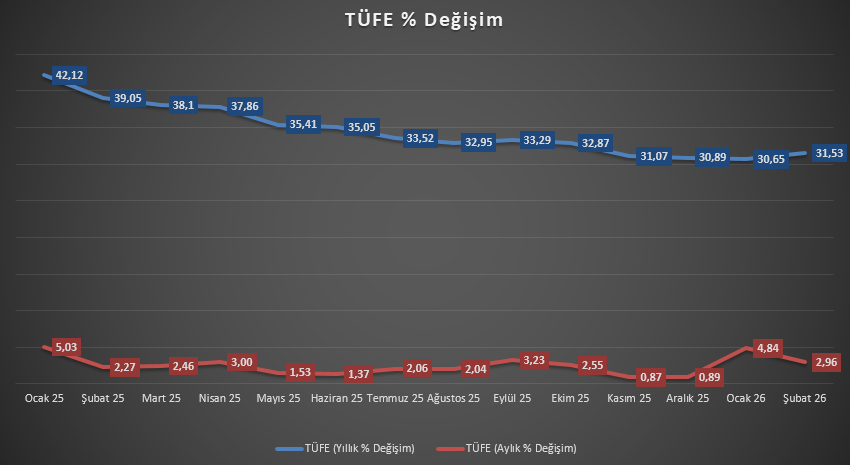

‘’Şubat Ayı Enflasyon Verisi’’

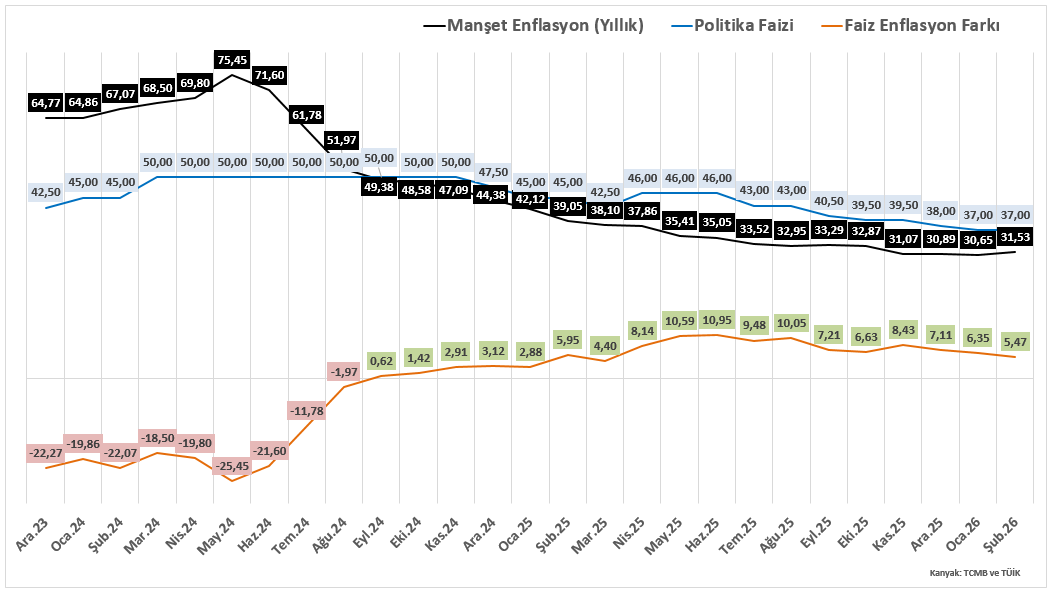

TÜİK’in açıkladığı Şubat ayı enflasyon verileri fiyat baskılarının halen yüksek seyrini koruduğunu ortaya koydu. Piyasa beklentisi aylık bazda %3,00, yıllık bazda ise %31,51 seviyesindeydi. Açıklanan veri aylık %2,96 ve yıllık %31,53 ile beklentilere oldukça yakın gerçekleşti. Bu tablo enflasyon görünümünde belirgin bir iyileşmenin henüz oluşmadığını gösterirken, aylık artışın %3’e yakın seyretmesi fiyatlama davranışlarında güçlü bir yavaşlamanın gerçekleşmediğine işaret ediyor. Yıllık enflasyonun %31,5 civarında kalması ise dezenflasyon sürecinin devam ettiğini ancak ilerleyişin temkinli ve kırılgan bir yapıda olduğunu düşündürüyor. Özellikle hizmet grubu ve maliyet yönlü unsurlar fiyat artışlarının geniş bir alana yayılmaya devam ettiğini gösteriyor. Verinin beklentilerle uyumlu gelmesi kısa vadede piyasalarda sert bir fiyatlama değişimi yaratmasa da, enflasyonun ana eğilimindeki seyir politika görünümü açısından kritik olmaya devam ediyor.

Bu çerçevede gözler 12 Mart’ta gerçekleştirilecek Türkiye Cumhuriyet Merkez Bankası Para Politikası Kurulu toplantısına çevrilmiş durumda. Son dönemde ABD–İran hattında artan jeopolitik gerilim nedeniyle bir hafta vadeli repo ihalelerine geçici olarak ara verilmişti. Enerji fiyatlarında oluşan yukarı yönlü riskler ve jeopolitik belirsizlikler dikkate alındığında, Merkez Bankası’nın Mart toplantısında faiz indirimi konusunda daha temkinli davranarak mevcut politika duruşunu koruma ihtimali güçlenmiş görünüyor.

‘’Gayri Safi Yurtiçi Hasıla (GSYİH) 2025 4. Çeyrek’’

Türkiye ekonomisi 2025 yılının dördüncü çeyreğinde çeyreklik bazda %0,4, yıllık bazda ise %3,4 oranında büyüme kaydetti. Böylece 2025 yılının tamamında büyüme %3,6 seviyesinde gerçekleşti.

Yıllık büyümede yatırım harcamalarındaki artış ve kamu tüketiminin sağladığı destek öne çıkarken, önceki dönemlerde negatif katkı veren net ihracatın daha dengeli bir görünüm sergilemesi büyümeyi destekledi. Ayrıca stok erimesinin büyüme üzerindeki aşağı yönlü etkisinin azalması da genel performansa katkı sağladı.

Özel tüketim harcamaları milli gelir içindeki yüksek payı nedeniyle büyümeye en büyük katkıyı sunmayı sürdürse de katkı miktarında belirgin bir artış görülmemektedir. Bu görünüm, iç talep ivmesinin sınırlı kaldığını ancak büyüme kompozisyonunun daha dengeli bir yapıya doğru evrildiğini göstermektedir. Önümüzdeki dönemde büyümenin seyri finansal koşullar, dış talep ve para politikası görünümü ile yakından ilişkili olacaktır.

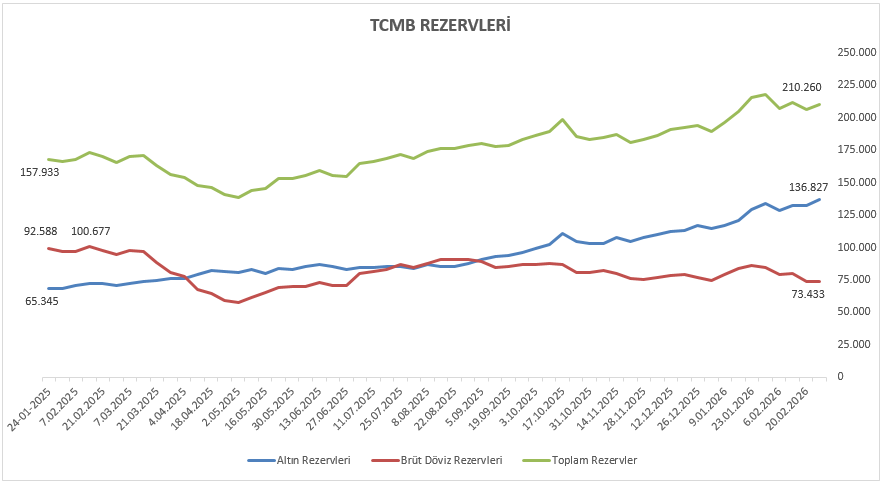

Rezervler cephesinde, 27 Şubat ile biten haftada TCMB brüt rezervleri 210,26 milyar dolar seviyesine yükselirken, döviz ve altın rezervlerinde de toplamda 4,18 milyar dolarlık artış kaydedildi. Net rezervler ise 89,18 milyar dolardan 91,78 milyar dolara artış kaydetti.

Borsa İstanbul’da BIST 100 endeksi haftayı %6,74’lük değer kaybıyla 12.792,81 seviyesinden kapattı. Sektörel dağılıma bakıldığında Banka ve Madencilik endeksleri haftanın en dikkat çeken alanları olurken, hisse bazında oynaklığın belirgin şekilde arttığı bir fiyatlama yapısı izlendi.

YENİ HAFTADA DİKKAT EDECEĞİMİZ GELİŞMELER

Jeopolitik tarafta artan gerilim, piyasaların haftaya daha dalgalı ve temkinli bir görünümle başlamasına neden olabilir. Bu süreçte özellikle kısa vadeli pozisyonlarda risk yönetiminin disiplinli bir şekilde uygulanması büyük önem taşımaktadır. Belirsizliklerin yüksek olduğu bu tür dönemlerde fiyatlamaların hangi seviyelerde denge bulacağını öngörmek oldukça zorlaşmaktadır. Bu nedenle aceleci kararlar almak yerine daha temkinli ve kontrollü bir yaklaşım benimsenmesi sağlıklı olacaktır.

Yurt içi piyasalar özelindeyse haftanın ana gündem maddesini TCMB’nin faiz kararı oluşturmaktadır.

‘’TCMB Faiz Kararı’’

Yurt içi piyasalarda haftanın en önemli gündem maddesi, 12 Mart tarihinde açıklanacak olan Türkiye Cumhuriyet Merkez Bankası’nın faiz kararı olacaktır. Son dönemde küresel piyasalarda artan jeopolitik riskler ve özellikle ABD–İran geriliminin yarattığı belirsizlikler risk iştahı üzerinde baskı oluştururken, enerji fiyatlarında görülen dalgalanma para politikasında temkinli duruşun korunabileceğine işaret etmektedir. Bu süreçte Merkez Bankası’nın bir hafta vadeli repo ihalelerine ara vermesi de dikkat çeken gelişmeler arasında yer almıştır.

Enerji fiyatlarında oluşan yükselişlerin Eşel Mobil sistemi üzerinden önemli bir bölümünün kamu tarafından karşılanabilecek olması ve yeni dönemde gıda kaynaklı enflasyon baskılarının sınırlı kalabileceğine yönelik beklentiler de gündemde yer almaktadır. Bu çerçevede enflasyon görünümünde kademeli iyileşme sinyalleri bulunsa da küresel belirsizliklerin devam etmesi nedeniyle piyasalarda politika faizinde değişikliğe gidilmeyeceği yönündeki görüş ağırlık kazanmaktadır. GCM Yatırım Araştırma Departmanı olarak beklentimiz de politika faizi olan %37 seviyesindeki bir hafta vadeli repo faizinin bu toplantıda sabit bırakılması yönündedir. Karar metninde enflasyon görünümü ve küresel gelişmelere ilişkin verilecek mesajlar ise önümüzdeki döneme dair para politikası patikasına yönelik önemli sinyaller sunabilir.

Küresel veri takviminde enflasyon ve istihdam göstergeleri öne çıkmaktadır. Çin ve ABD’den gelecek enflasyon verileri ile İngiltere büyüme rakamları takip edilirken, ABD ve Kanada istihdam verileri de piyasalarda fiyatlamalar üzerinde etkili olabilir. ABD’de TÜFE, Fed’in yakından izlediği PCE ve JOLTS verileri önem taşırken yatırımcılar bir yandan ABD–İran hattındaki gelişmeleri değerlendirirken diğer yandan Fed’in olası faiz indirimi sürecine ilişkin verileri takip edecektir.

Yurt içi piyasalarda ise ana odak nokta TCMB Faiz Kararı olacaktır. Öte yandan 2025 yılı dördüncü çeyrek bilanço dönemi TURSG ile başlamış olup EKGYO, ALARK, BIMAS, ULKER ve ZOREN bilançoları hafta içerisinde takip edilecektir.

Diğer makro veriler dışında, Piyasa Katılımcıları Anketi beklenti eğilimlerinin izlenmesi açısından önem taşırken, sanayi üretimi ve perakende satışlar ekonomik aktivitenin ve iç talep koşullarının seyrine ilişkin önemli göstergeler sunacaktır. Cari işlemler dengesi dış denge görünümünün değerlendirilmesi açısından öne çıkarken, konut satışları gayrimenkul piyasasındaki talep dinamiklerine dair sinyaller verecektir. Haftalık para, banka ve menkul kıymet istatistikleri ise kredi hacmi, mevduat gelişimi, likidite koşulları ve yatırımcı portföy tercihlerindeki değişimi ortaya koyacaktır.

Haftalık Endeks, Sektör ve Şirket Performansları

Bist100 endeksi haftayı yüzde 6,74 düşüşle 12.792,81 seviyesinden tamamladı.

Haftalık bazda en iyi şirket performansı yüzde 29,98 yükselişle KTLEV, yüzde 18,08 yükselişle TUPRS ve yüzde 15,56 yükselişle DSTKF tarafında gerçekleşirken en kötü performanslarsa yüzde 40,87 düşüşle KLRHO yüzde 24,50 düşüşle BRSAN ve yüzde 18,34 düşüşle YKBNK tarafında gerçekleşti.

Haftalık bazda en iyi sektör performansı yüzde 12,89 yükselişle FİNANSAL KİRALAMA FAKTORİNG olurken yüzde 7,25 yükselişle KIMYA PETROL PLASTIK yüzde 3,50 yükselişle HALKA ARZ takip eden pozitif endeksler olarak izlendi. En çok düşen sektör(lerse) yüzde 16,46 düşüşle BANKA yüzde 11,93 düşüşle MADENCİLİK ve yüzde 10,96 düşüşle METAL ANA takip eden negatif endeksler olarak izlendi.

BİST100 Endeksinde Haftanın En’leri