Mersis No : 0389070782000015")

Yurt İçi Piyasalar

Yurt İçi Piyasalar: Haftalık Bülten - 16 Şubat 2026

Ekonomik Görünüm

GERİDE BIRAKTIĞIMIZ HAFTANIN ÖNEMLİ GELİŞMELERİ

Yurt içi piyasalarda geçtiğimiz hafta; TCMB Enflasyon Raporu Sunumu, Piyasa Katılımcıları Anketi, TCMB rezervlerindeki seyir ve Borsa İstanbul’da öne çıkan fiyatlamalar gündemin ana başlıklarını oluşturdu.

2026 Yılının İlk Enflasyon Raporu Sunumu

Türkiye Cumhuriyet Merkez Bankası 2026 yılının ilk Enflasyon Raporu sunumunu, TCMB Başkanı Fatih Karahan tarafından gerçekleştirdi. Sunumda, orta vadede dezenflasyon sürecine bağlılığın korunduğu, ancak kısa vadeli enflasyon risklerinin arttığı vurgulandı.

TCMB projeksiyonlarına göre enflasyonun 2026’da %15–21, 2027 sonunda %6–12 aralığında gerçekleşmesi beklenirken ara hedefler değişmedi. Buna göre 2026 için %16, 2027 için %9 ve 2028 için %8 seviyeleri korundu. 2026 ara hedefinin sabit tutulması, sıkı para politikası duruşunun sürdüğüne işaret ediyor.

2026 tahmin bandının önceki rapordaki %13–19 aralığından yukarı yönlü güncellenmesinde artan belirsizlikler, varsayım güncellemeleri ve TÜFE hesaplama yöntemindeki değişiklikler (özellikle hizmet grubunun ağırlığının artması) etkili oldu.

Önümüzdeki dönemde odak noktası 14 Mayıs’taki Enflasyon Raporu sunumu olacak. Bu tarihe kadar açıklanacak enflasyon verileri, ara hedeflerde bir revizyon gerekip gerekmediği açısından belirleyici olabilir. Piyasa beklentileri büyük ölçüde korunurken, fiyatlamalar TCMB’nin 2026 yılında veri odaklı ve kademeli faiz indirim sürecini sürdürebileceğine işaret ediyor. Mart sonrası enflasyonda olası normalleşme, bu beklentiyi destekleyen ana unsur olarak öne çıkabilir.

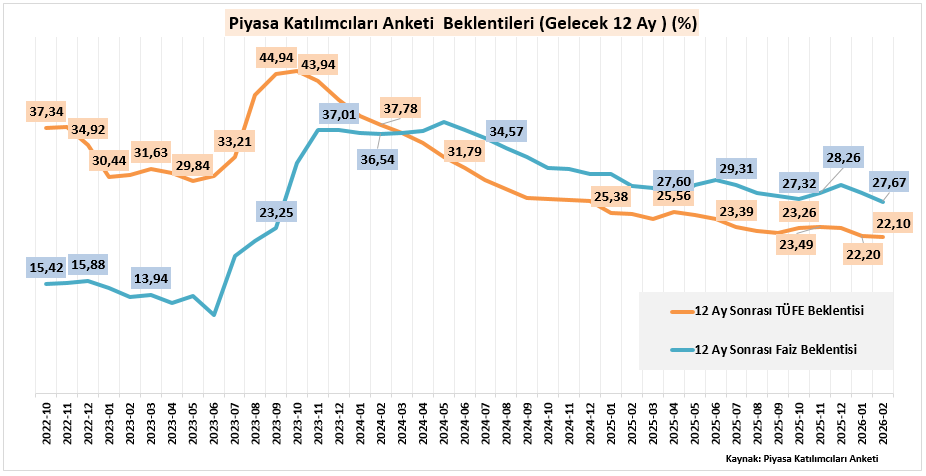

Piyasa Katılımcıları Anketi

Türkiye Cumhuriyet Merkez Bankası tarafından yayımlanan Piyasa Katılımcıları Anketi, enflasyon ve para politikası beklentilerinde yukarı yönlü bir güncellemeye işaret etti. Ankete göre yıl sonu tüketici enflasyonu beklentisi %23,23’ten %24,11’e yükselmiş olup, bu gelişme dezenflasyon sürecine ilişkin algının daha temkinli bir zemine oturduğunu göstermektedir.

Para politikasına ilişkin beklentiler incelendiğinde, ilk faiz indirimi beklentisinin %36,08 seviyesinde şekillendiği, cari yıl sonu politika faizi öngörüsünün ise %28,95 olarak revize edildiği görülmektedir. Bu görünüm, piyasanın faiz indirim ihtimalini tamamen dışlamadığını ancak zamanlama ve indirim hızına ilişkin beklentilerde daha ihtiyatlı bir duruşa geçildiğini düşündürmektedir.

Genel çerçevede, enflasyon beklentilerindeki yukarı yönlü hareket, TCMB’nin kısa vadede faiz indirim alanını daraltabilecek bir unsur olarak öne çıkabilir. Bu nedenle, 12 Mart’ta gerçekleştirilecek Para Politikası Kurulu toplantısında alınacak kararların yanı sıra, karar metninde yer alacak ileri yönlü yönlendirme ve enflasyon vurgusu, piyasa fiyatlamaları açısından belirleyici olacaktır. Özellikle TCMB’nin mesajlarının tonu, önümüzdeki döneme ilişkin faiz patikasının şekillenmesinde kritik bir rol oynayacaktır.

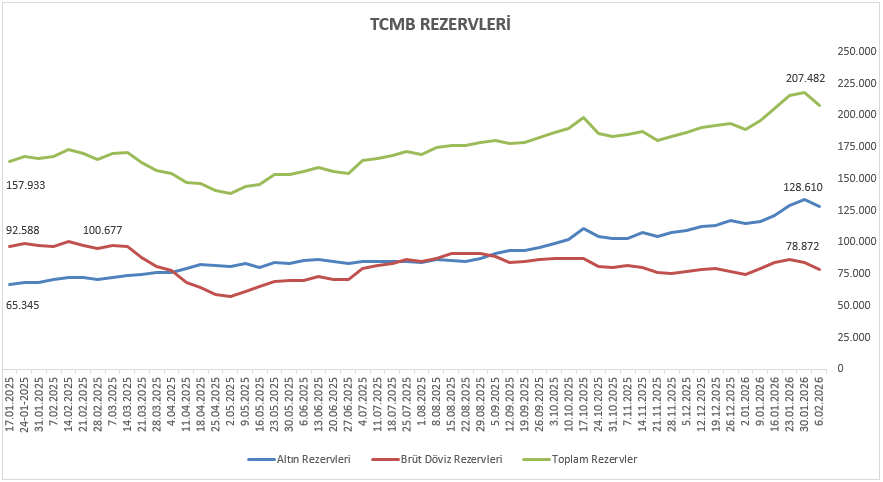

Rezervler cephesinde, 6 Şubat ile biten haftada TCMB brüt rezervleri 207,48 milyar dolar seviyesine gerilerken, döviz ve altın rezervlerinde de toplamda 10,67 milyar dolarlık azalış kaydedildi. Net rezervler ise 93,36 milyar dolardan 91,26 milyar dolara gerileme kaydetti.

Borsa İstanbul’da BIST 100 endeksi haftayı %4,87’lik değer kazanımıyla 14.180,69 seviyesinden kapatarak ara vermiş olduğu yükseliş serisine yeniden bir başlangıç yaptı. Sektörel dağılıma bakıldığında Madencilik ve Metal Eşya Makina endeksleri haftanın en dikkat çeken alanları olurken, hisse bazında oynaklığın belirgin şekilde arttığı bir fiyatlama yapısı izlendi.

YENİ HAFTADA DİKKAT EDECEĞİMİZ GELİŞMELER

Türkiye Cumhuriyet Merkez Bankası tarafından gerçekleştirilen Enflasyon Raporu Sunumu ve yayımlanan Piyasa Katılımcıları Anketi sonrasında, finansal piyasaların odağı 3 Mart Salı günü açıklanacak enflasyon verisine çevrilmiş bulunmakta. Söz konusu verinin dezenflasyon sürecinin seyri ve para politikasının yönüne ilişkin beklentiler açısından kritik bir eşik niteliği taşıdığı söylenebilir.

Bu görünüm altında Borsa İstanbul, son dönemde risk iştahının desteklendiği, alımların genele yayıldığı ve endeks bazında iyimser bir fiyatlama davranışının sürdüğü bir görünüm sergilemektedir. Ancak enflasyon verisinin, piyasa beklentilerinin üzerinde gerçekleşmesi halinde faiz patikasına yönelik öngörülerin yeniden şekillenmesi ve bu doğrultuda kısa vadeli kar realizasyonlarının gündeme gelmesi olasılığı yakından takip edilecektir.

Şubat ayının geri kalanında, gerek yurt içinde gerekse küresel ölçekte şok etkisi yaratabilecek nitelikte yeni bir haber akışı yaşanmaması halinde, piyasalardaki mevcut iyimserliğin korunması beklenmektedir. Bununla birlikte, açıklanacak enflasyon verisinin yalnızca manşet rakamlar değil, çekirdek göstergeler ve hizmet enflasyonu eğilimi üzerinden de okunacağı bu detayların piyasa fiyatlamaları açısından belirleyici olacağı unutulmamalıdır. Genel çerçevede, kısa vadede veri odaklı dalgalanmalar öne çıkabilecek olsa da, orta vadeli görünümde temkinli iyimserliğin ana eğilim olarak korunması beklenebilir.

Yeni haftaya Amerika Birleşik Devletleri piyasalarının Başkanlar Günü nedeniyle kapalı başlanacak olsa da, hafta genelinde açıklanacak ABD verileri küresel fiyatlamalar açısından belirleyici olacaktır. Fed tarafından yakından izlenen PCE enflasyon verisi, para politikası beklentileri açısından öne çıkmaktadır. Bunun yanında 4. çeyrek büyüme verisi ve ekonomik aktivitenin öncü göstergeleri olan PMI verileri, ABD ekonomisinin momentumuna dair önemli sinyaller sunacaktır. Ayrıca, bir önceki toplantıya ilişkin FOMC Tutanakları, para politikasının yönü ve üyeler arasındaki ton farklılıklarının anlaşılması açısından yakından takip edilecektir.

Öte yandan 2025 yılı dördüncü çeyrek bilanço dönemi TURSG ile başlamış olup SISE, TAVHL, EREGL ve AKSA’nın bilançoları hafta içerisinde takip edilecektir.

→ 2025’in dördüncü çeyrek finansalları, yılın son döneminde biriken tüm etkileri gözler önüne serecek. Bazı sektörler beklenenden daha güçlü performans gösterebilir, bazıları ise sürprizleriyle şaşırtabilir. Bu çeyrek, sadece rakamları değil, 2026’nın hikayesini de anlatacak. Detaylı analize ‘’Bilançolar Öncesinde 4. Çeyrek Perspektifi’’ raporundan ulaşabilirsiniz.

Diğer makro veriler tarafında, Tüketici Güven Endeksi, Reel Kesim Güven Endeksi ve Kapasite Kullanım Oranı iç talep dinamikleri, üretici kesimin mevcut duruma ve gelecek döneme ilişkin beklentileri ile sanayi sektörünün faaliyet yoğunluğunu eş zamanlı değerlendirmek açısından en kritik öncü göstergeler arasında yer alacak. Tüketici güvenindeki seyir, hanehalkının harcama eğilimi ve talep görünümü açısından sinyal üretirken reel kesim güven endeksi üretim, sipariş ve yatırım iştahına ilişkin eğilimi gösterecek. Kapasite kullanım oranındaki değişim ise sanayi üretiminde mevcut momentumun gücüne ve arz tarafındaki sıkılık derecesine dair önemli ipuçları sunacak. Tarım ÜFE ve tarımsal girdi fiyat endeksi, tarım sektöründeki maliyet baskılarının ve üretici fiyatlama eğiliminin yönünü görmek açısından izlenecek. Girdi maliyetlerindeki seyir, gıda fiyatları kanalıyla tüketici enflasyonuna olası yansımaları nedeniyle önemini koruyacak. Bütçe dengesi verileri kamu maliyesinin performansı, gelir gider dengesi ve finansman ihtiyacının seyri açısından değerlendirilecek. Konut satışları verileri gayrimenkul piyasasındaki talep koşulları ve krediye erişimin konut talebine yansımasını görmek açısından izlenecek. Haftalık para, banka ve menkul kıymet istatistikleri ise kredi büyümesi, mevduat eğilimi, likidite koşulları ve yatırımcı tercihlerindeki kısa vadeli değişimleri ortaya koyacak.

Haftalık Endeks, Sektör ve Şirket Performansları

Bist100 endeksi haftayı yüzde 4,87 yükselişle 14.180,69 seviyesinden tamamladı.

Haftalık bazda en iyi şirket performansı yüzde 26,02 yükselişle QUAGR, yüzde 20,99 yükselişle SKBNK ve yüzde 20,63 yükselişle KUYAS tarafında gerçekleşirken en kötü performanslarsa yüzde 23,54 düşüşle KLRHO yüzde 12,85 düşüşle PASEU ve yüzde 9,86 düşüşle TTRAK tarafında gerçekleşti.

Haftalık bazda en iyi sektör performansı yüzde 11,55 yükselişle MADENCİLİK olurken yüzde 9,02 yükselişle METAL EŞYA MAKINA yüzde 8,99 yükselişle İNŞAAT takip eden pozitif endeksler olarak izlendi. En çok düşen sektör(lerse) yüzde 1,04 düşüşle HOLDING VE YATIRIM olarak izlendi.

BİST100 Endeksinde Haftanın En’leri

16 – 20 Şubat 2026 Haftası Temettü Takvimi