Mersis No : 0389070782000015")

Yurt İçi Piyasalar

Yurt İçi Piyasalar: Haftalık Bülten - 16 Şubat 2026

BİST30 KONTRATI (VİOP)

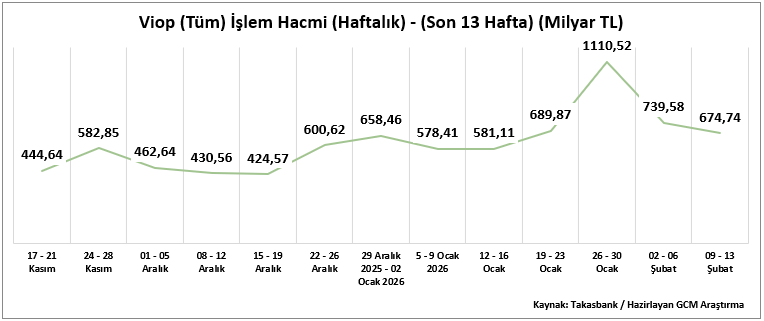

09 – 13 Şubat 2026 haftasında VİOP toplam işlem hacmi 674,74 milyar TL olarak gerçekleşmiş, önceki haftadaki 739,58 milyar TL seviyesine kıyasla sınırlı bir gerileme kaydedilmiştir. Son 13 haftalık dönem değerlendirildiğinde, en yüksek işlem hacmi 26 – 30 Ocak haftasında 1110,52 milyar TL ile izlenirken, en düşük hacim 15–19 Aralık haftasında 424,57 milyar TL seviyesinde gerçekleşmiştir.

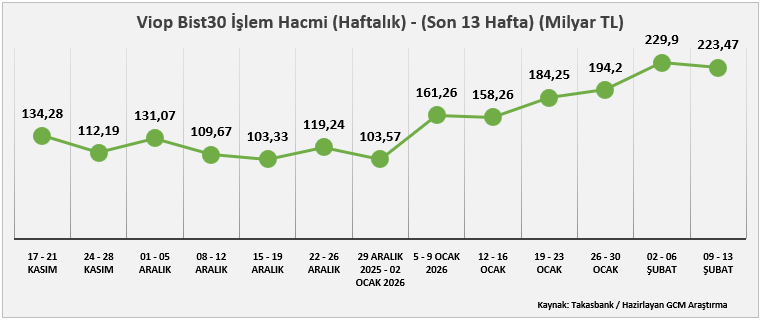

Toplam hacmin 223,47 milyar TL’lik kısmı endeks kontratlarından oluşmuştur. Önceki haftada bu rakam 229,90 milyar TL seviyesindeydi. Endeks kontratlarında düşüş sınırlı kalırken, toplam hacimdeki gerilemenin ağırlıklı olarak pay vadeli kontratlardan kaynaklandığı görülmektedir. Bu görünüm, endeks tarafında pozisyonların korunmaya devam ettiğine işaret etmektedir. Son 13 haftalık periyotta endeks kontratları hacmi açısından en yüksek seviye 2 – 6 Şubat haftasındaki 229,9 milyar TL, en düşük seviye ise 15–19 Aralık haftasında 103,33 milyar TL olarak kaydedilmiştir.

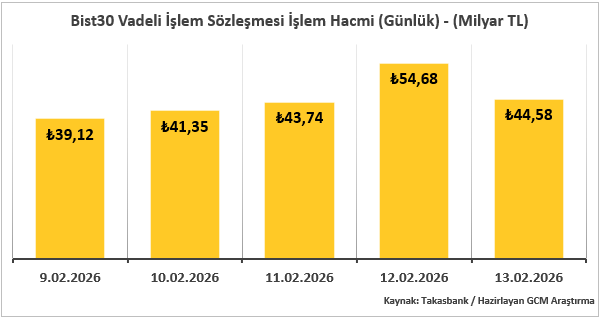

Endeks kontratlarının günlük dağılımında en yüksek hacim 54,68 milyar TL ile perşembe, en düşük hacim ise 39,12 milyar TL ile pazartesi günü gerçekleşmiştir. Haftanın ikinci yarısında artan hacimle birlikte fiyat hareketinin güç kazanması, yükselişin momentum eşliğinde gerçekleştiğini göstermektedir.

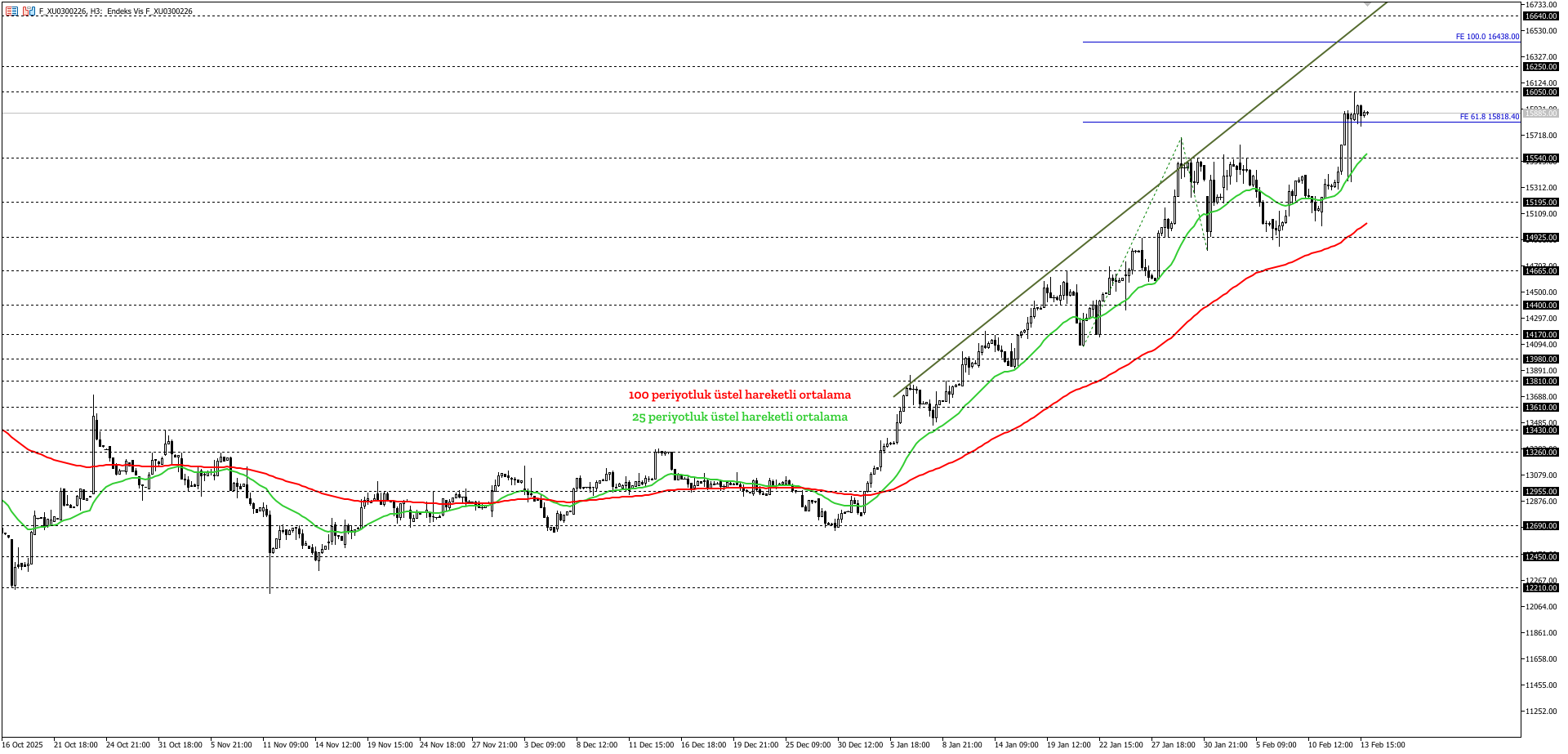

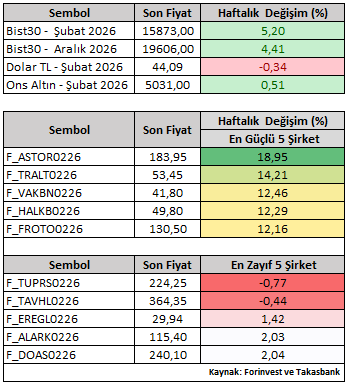

Fiyatlama tarafında, BIST30 Şubat vade sözleşmesi haftayı %5,20 yükselişle 15.873 seviyesinden tamamlamıştır. Şubat vade kontratlar bazında şirket performansları incelendiğinde, ASTOR ve TRALT pozitif ayrışırken, TUPRS ve TAVHL haftanın görece zayıf performans sergileyen hisseleri olmuştur. Ayrışmanın, şirket bazlı beklentiler ve sektörel dinamiklerden kaynaklandığı değerlendirilmektedir.

Küresel Gündem

Yeni haftaya ABD piyasalarının Başkanlar Günü nedeniyle kapalı olmasıyla başlanacak olsa da hafta genelinde ABD veri akışı belirleyici olacaktır. Öne çıkan başlıklar; Fed enflasyon göstergesi PCE, 4. Çeyrek ABD Büyümesi, FOMC tutanakları ve PMI verileri (Euro Bölgesi, Almanya, İngiltere ve ABD) olarak kaydedilmiştir. Özellikle PCE verisinin seyri ve FOMC tutanaklarında üyelerin ton farklılıkları, swap piyasası faiz tahminlerini etkileyebilir. Enflasyon tarafında yukarı yönlü sürpriz senaryosu küresel risk iştahını baskılayabilirken, aşağı yönlü bir veri gelişen piyasalara destek sağlayabilir.

Yurt İçi Gündem

TCMB Enflasyon Raporu Sunumu ve Şubat ayı Piyasa Katılımcıları Anketi sonrasında gözler Mart başında açıklanacak Şubat TÜFE verisine çevrilmiştir. Özellikle gıda fiyatları kaynaklı baskının enflasyon görünümüne etkisi, TCMB’nin Mart toplantısındaki faiz stratejisi açısından belirleyici olacaktır. Hafta içerisinde ayrıca; Bütçe Dengesi, Tüketici Güven Endeksi ve Kapasite Kullanım Oranı verileri iç talep ve üretim eğilimi açısından takip edilecektir.

Bilanço tarafında yurt dışında Alibaba ve Walmart, yurt içinde ise Şişecam, TAV Havalimanları, Ereğli Demir ve Çelik ve Aksa Akrilik gibi önemli şirketlerin finansal sonuçları takip edilecektir.

Teknik görünümde, BIST30 Şubat vade sözleşmesi, kısa vadeli fiyatlamada 25 periyotluk üstel hareketli ortalama (15.540), ana görünümde ise 100 periyotluk üstel hareketli ortalama (14.925) üzerindeki yükseliş trendini korumaktadır.

Mevcut teknik yapı korunabildiği sürece, 16.050– 16.250– 16.440 seviyelerine doğru yukarı yönlü hareket alanı izlenebilir. Özellikle 15.815 üzerinde seyrin devamlılığı, yükselişin ivme kazanmasına neden olabilir ve 16.440 Fibonacci trend seviyeleri gündeme gelebilir.

Olası geri çekilmelerde 25 ve 100 periyotluk üstel hareketli ortalama ara destek konumunu korumaktadır. Bu göstergelerin altında kalıcı fiyatlamalar görülmesi durumunda, kısa vadeli pozitif senaryo zayıflayabilir. Bu tür bir kırılımda 13.430 – 13.610 dip bölgesine doğru yeni bir fiyatlama reaksiyonu izlenebilir.

Destekler: 15.815 – 15.540 – 15.195 – 14.925

Dirençler: 16.050 – 16.250 – 16.440 – 16.640