Mersis No : 0389070782000015")

Yurt İçi Piyasalar

Yurt İçi Piyasalar: Haftalık Bülten - 19 Ocak 2026

Ekonomik Görünüm

GERİDE BIRAKTIĞIMIZ HAFTANIN ÖNEMLİ GELİŞMELERİ

Yurt içi piyasalarda geçtiğimiz hafta; Piyasa katılımcıları anketi, TCMB rezervlerindeki seyir ve Borsa İstanbul’da öne çıkan güçlü fiyatlamalar gündemin ana başlıklarını oluşturdu.

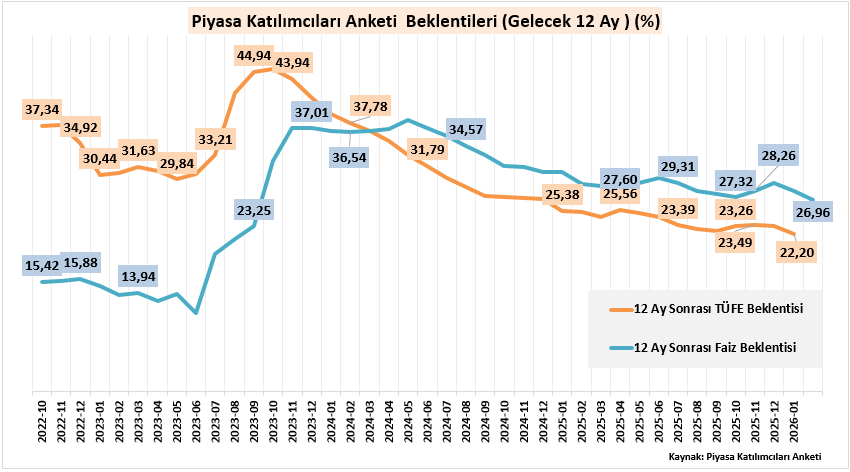

Piyasa Katılımcıları Anketi, makroekonomik beklentilerde belirgin bir iyileşmeye işaret etti. Yıl sonu tüketici enflasyonu beklentisi %31,17’den %23,23’e gerileyerek dezenflasyon algısının güçlendiğini gösterdi. Para politikası tarafında, ilk faiz indiriminin %36,50 seviyesinde yapılacağı, yıl sonu politika faizi beklentisinin ise %28,02 olduğu görülmektedir.

Enflasyon beklentilerindeki bu aşağı yönlü revizyon, TCMB’nin faiz indirim sürecine yönelik hareket alanını genişletmektedir. Bu kapsamda, 22 Ocak’taki PPK toplantısında alınacak kararlar ve verilecek yönlendirmelerin, piyasa fiyatlamaları açısından belirleyici olacağı söylenebilir.

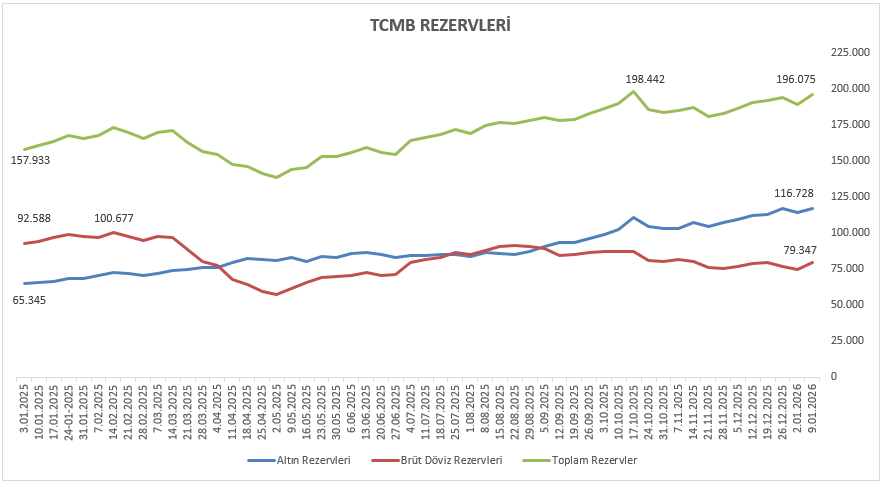

Rezervler cephesinde, 9 Ocak ile biten haftada TCMB brüt rezervleri 196,07 milyar dolar seviyesine yükselirken, döviz ve altın rezervlerinde de toplamda yaklaşık 7 milyar dolarlık artış kaydedildi. Net rezervler ise 76,9 milyar dolardan 82,9 milyar dolara toparlanma gösterdi.

Borsa İstanbul’da BIST 100 endeksi haftayı %3,83’lük değer kazanımıyla 12.668,52 seviyesinden kapatarak oldukça güçlü bir görünüm ortaya koydu. Sektörel dağılıma bakıldığında Gıda İçecek ile Teknoloji endeksleri haftanın en dikkat çeken alanları olurken, hisse bazında oynaklığın belirgin şekilde arttığı bir fiyatlama yapısı izlendi.

YENİ HAFTADA DİKKAT EDECEĞİMİZ GELİŞMELER

Yeni haftada küresel tarafta Martin Luther King Günü nedeniyle ABD piyasalarının kapalı olmasıyla daha sakin bir başlangıç yapılacak. Bununla birlikte hafta genelinde Davos’ta düzenlenecek Küresel Ekonomik Forum kapsamında verilecek mesajlar, ABD’den açıklanacak makroekonomik veriler ve merkez bankası iletişimi yakından izlenecektir. Fed’in enflasyon göstergesi olarak takip ettiği PCE verisi, Hizmet ve İmalat PMI endeksleri ile Japon Yeni’ndeki zayıflama çerçevesinde Japonya Merkez Bankası’nın (BoJ) faiz kararı öne çıkan başlıklar arasında yer almaktadır.

Yurt içi piyasalarda ise, haftanın en önemli gündem maddeleri TCMB Faiz Kararı ve Uluslararası Kredi Derecelendirme Kuruluşları Fitch ve Moody’s’in Türkiye Değerlendirmeleri olacaktır.

“Enflasyon ile Uyumlu TCMB: Yılın İlk Toplantısında Ölçülü Manevra Alanı”

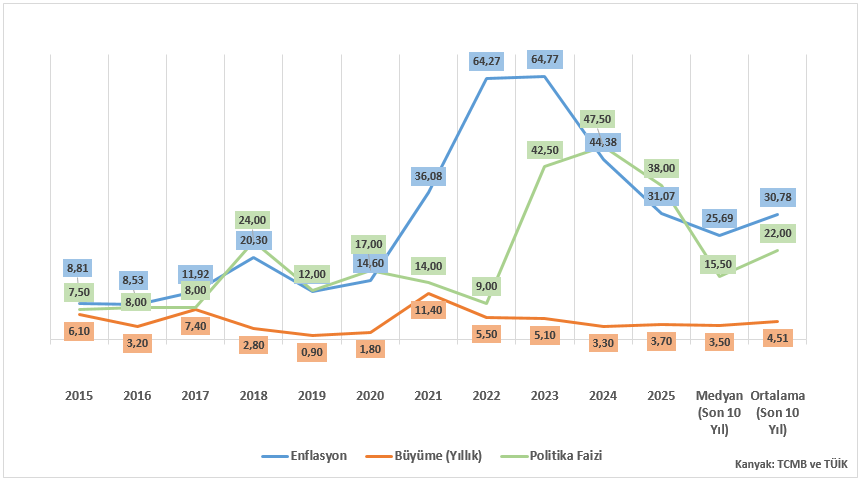

2015 yılından bu yana enflasyon, büyüme ve politika faizi arasındaki ilişki incelendiğinde, özellikle 2018 sonrası dönemde makro göstergeler arasındaki uyumun zayıfladığı görülmektedir. Enflasyonun yükseldiği dönemlerde politika faizinin yeterli ölçüde eşlik edememesi, fiyatlama davranışlarında bozulmaya yol açarken; 2024 itibarıyla bu dengenin kademeli olarak yeniden tesis edilmeye çalışıldığı bir görünüm öne çıkmaktadır.

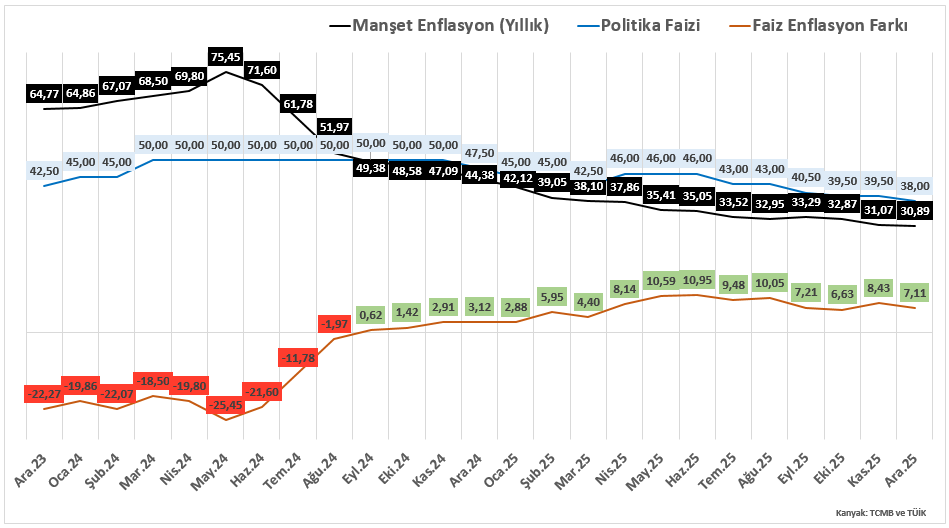

2024 yılının son çeyreği itibarıyla veriler, para politikasındaki sıkılık düzeyinin daha net okunmasına imkân tanımaktadır. Manşet enflasyondaki gerilemeye paralel olarak politika faizinin uzun süre sabit tutulması, faiz–enflasyon makasının negatif bölgeden pozitif alana geçmesini sağlamıştır. 2024 yaz aylarında belirgin şekilde negatif olan makasın, son dönemde 7–10 puan aralığında seyretmesi, reel faiz tarafında anlamlı bir alan oluştuğuna işaret etmektedir. Şuan bu alan 7 puan civarındadır. Bu görünüm, para politikasında enflasyonla uyumlu ve kontrollü bir ayarlama yapılabilmesine imkân tanımaktadır.

Bu çerçevede 22 Ocak tarihli Para Politikası Kurulu toplantısına yönelik piyasa medyan beklentisi olan 150 baz puanlık faiz indirimi, mevcut enflasyon seviyesi ve reel faiz görünümü dikkate alındığında teknik olarak mümkün görünmektedir. Enflasyonun aylık seyri, politika faizine yönelik olası aksiyonu yorumlayabilmek adına temel referans niteliği taşımaktadır.

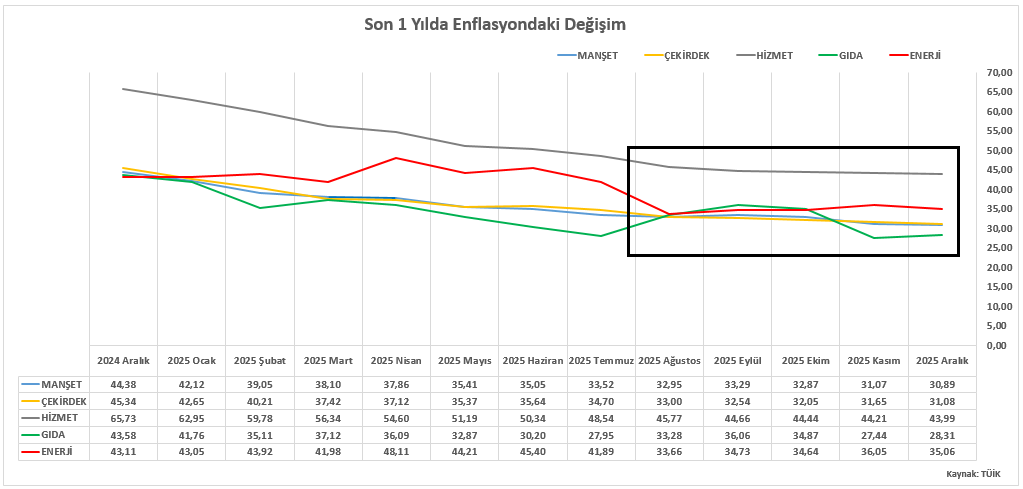

Bununla birlikte enflasyon seviyesinin hâlen yüksek seyrettiği, çekirdek göstergelerdeki katılık ve fiyatlama davranışlarının hassasiyetin para politikasında temkinli bir yaklaşımı gerekli kıldığı unutulmamalıdır. Son bir yıllık enflasyon görünümüne baktığımızda enflasyon içerisindeki detay kalemlerin performansı, yaz aylarından itibaren sergilediği dalgalanmaları da dikkate aldığımızda sıkılığın korunmasının önemini açık şekilde ortaya koymaktadır.

Bu nedenle olası bir faiz indiriminin, sıkı para politikası duruşundan kopuş olarak değil, mevcut parasal sıkılığın korunarak enflasyona uyumlu bir şekilde ayarlanması değerlendirilmesi daha uygun olacaktır.

Kurum olarak beklentimiz, TCMB’nin bu uyuma paralel olarak 150 baz puanlık bir indirim yapması; karar metni ve iletişiminde ise fiyat istikrarı odağını ve sıkı duruş vurgusunu korumasıdır. Bu yaklaşım, oluşturulan parasal sıkılık çerçevesinin sürdürülebilirliği açısından kritik önem taşımaktadır.

“TCMB Sonrası Gözler Kredi Not ve Görünümünde”

23 Ocak Cuma gününü tamamlarken uluslararası kredi derecelendirme kuruluşlarından Moody’s ve Fitch tarafından Türkiye’nin kredi notu ve görünümüne yönelik açıklama yapması beklenmektedir.

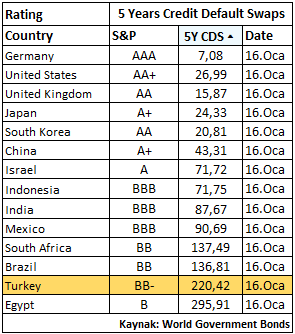

Moody’s, 25 Temmuz 2025’te Türkiye’nin kredi notunu B1’den Ba3’e yükseltmiş, görünümü ise Pozitif’ten Durağan’a çevirmişti. O dönemde 5 yıllık CDS yaklaşık 280 bp seviyesindeydi.

Bugün CDS’in 220 bp civarında seyretmesi, makro istikrar algısında belirgin bir iyileşmeye işaret etse de, bu toplantı özelinde Moody’s cephesinde kredi notu veya görünüm değişikliği beklemiyoruz.

Ancak ileriye dönük raporlamalarda; para politikasındaki süreklilik, dezenflasyon süreci ve dış finansman koşullarına bağlı olarak olumlu sinyal dili güçlenebilir.

Fitch tarafında ise görece daha yapıcı bir tablo söz konusu. Fitch, en son 6 Eylül 2024’te kredi notunu B+’dan BB-’ye yükseltmiş, görünümü ise Pozitif’ten Durağan’a çevirmişti; ardından 31 Ocak ve 25 Temmuz 2025 toplantılarında değişikliğe gitmemişti. O dönemde de CDS yaklaşık 270 bp seviyesindeydi.

Bugün CDS’in 220 bp seviyesinde olduğu bir ortamda Fitch’in, kredi notunu sabit tutarak görünümünü Durağan’dan Pozitif’e yükseltmesi, orta vadede olası bir not artışına zemin hazırlayan bir senaryo olarak öne çıkıyor.

Diğer makro veriler tarafında; Tüketici Güven Endeksi ve Reel Kesim Güven Endeksi ekonomik beklentilerin seyrini izlemek açısından öne çıkarken, Kapasite Kullanım Oranı üretim cephesindeki eğilimlere ışık tutacaktır. Konut satışları ve Konut Fiyat Endeksi, hem iç talep dinamikleri hem de varlık fiyatları üzerindeki eğilimleri değerlendirmek açısından yakından takip edilecektir. Merkezi Yönetim Brüt Borç Stoku verisi kamu maliyesinin sürdürülebilirliğine ilişkin görünüm sunarken, Tarımsal Girdi Fiyat Endeksi maliyet baskılarının gıda enflasyonu üzerindeki olası etkilerine dair sinyaller verebilir. Haftalık para, banka ve menkul kıymet istatistikleri ise kredi büyümesi, likidite koşulları ve portföy hareketlerine ilişkin kısa vadeli eğilimleri ortaya koyarak piyasalar açısından tamamlayıcı göstergeler sağlayacaktır.

Haftalık Endeks, Sektör ve Şirket Performansları

Bist100 endeksi haftayı yüzde 3,83 yükselişle 12.668,52 seviyesinden tamamladı.

Haftalık bazda en iyi şirket performansı yüzde 52,52 yükselişle BSOKE, yüzde 20,11 yükselişle ASTOR ve yüzde 18,93 yükselişle BTCIM tarafında gerçekleşirken en kötü performanslarsa yüzde 17,42 düşüşle KLRHO yüzde 13,00 düşüşle RALYH ve yüzde 8,75 düşüşle DAPGM tarafında gerçekleşti.

Haftalık bazda en iyi sektör performansı yüzde 9,86 yükselişle GIDA İÇECEK olurken yüzde 8,72 yükselişle TEKNOLOJİ yüzde 7,98 yükselişle METAL ANA takip eden pozitif endeksler olarak izlendi. En çok düşen sektör(lerse) yüzde 2,11 düşüşle ARACI KURUMLAR yüzde 1,52 düşüşle HOLDING VE YATIRIM ve yüzde 0,71 düşüşle BANKA takip eden negatif endeksler olarak izlendi.

BİST100 Endeksinde Haftanın En’leri

Yurt içi piyasalara yönelik Araştırma Departmanımızın hazırladığı;

→ 2026 itibarıyla SKDM, karbonu raporlanan bir çevre göstergesinden çıkararak sınırda fiyatlanan somut bir maliyet unsuruna dönüştürmektedir. Bu yeni dönemde mekanizma, sektörler arasında olduğu kadar aynı sektörde faaliyet gösteren şirketler arasında da belirgin bir ayrışma yaratmaktadır. Detaylı analize ‘’SKDM: Geçiş Döneminden Fiili Maliyete’’ raporundan ulaşabilirsiniz.