Mersis No : 0389070782000015")

Yurt İçi Piyasalar

Yurt İçi Piyasalar: Haftalık Bülten - 19 Ocak 2026

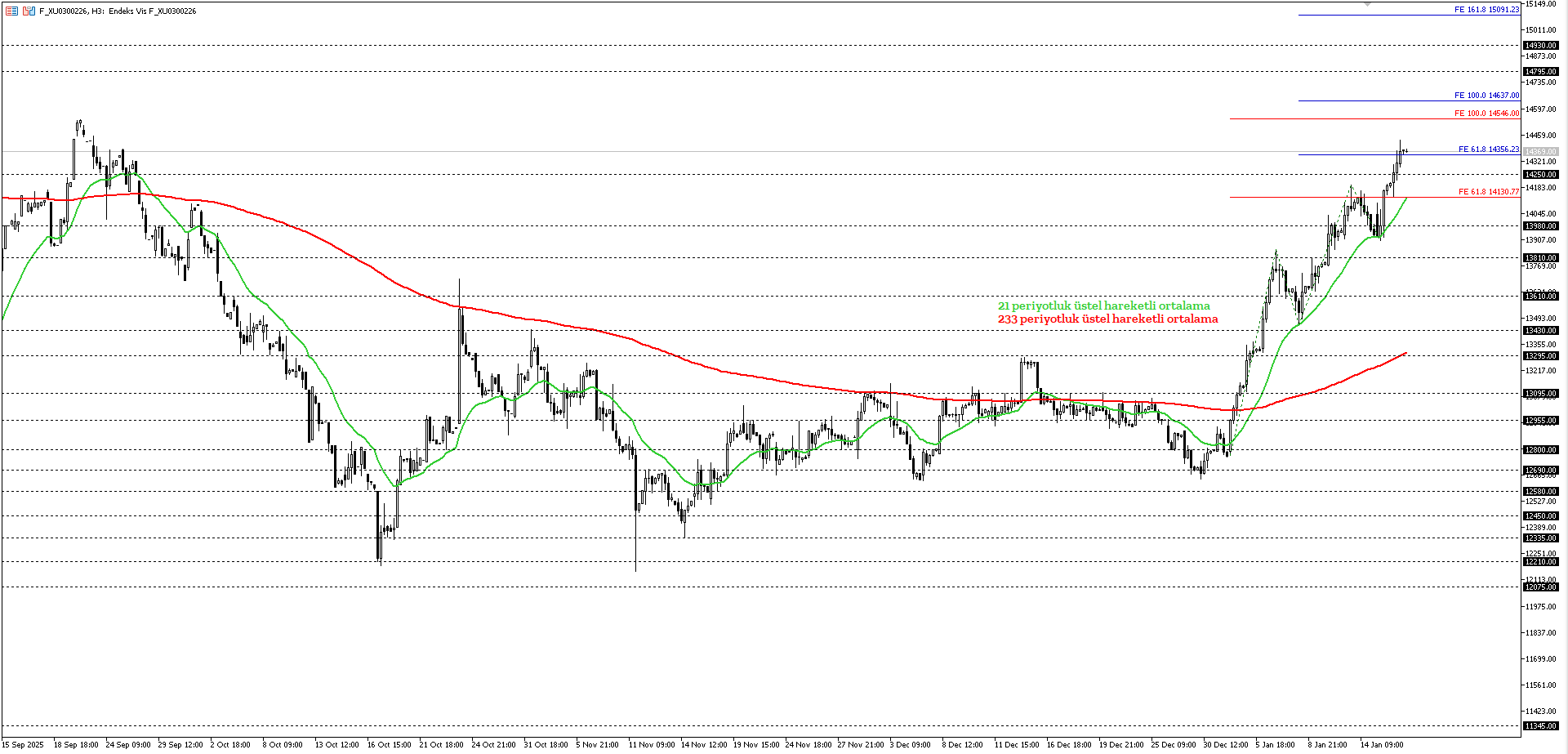

BİST30 KONTRATI (VİOP)

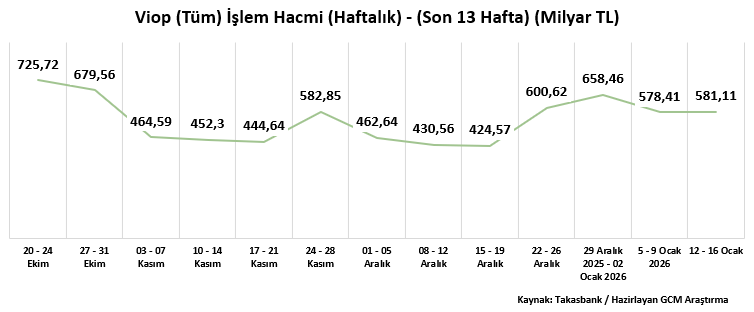

12–16 Ocak 2026 haftasında VİOP toplam işlem hacmi 581,11 milyar TL olarak gerçekleşmiş, bir önceki haftadaki 578,41 milyar TL seviyesine kıyasla hacimde yatay bir seyir izlenmiştir. Son 13 haftalık dönem değerlendirildiğinde, en yüksek işlem hacmi 20–24 Ekim haftasında 725,72 milyar TL, en düşük hacim ise 15–19 Aralık haftasında 424,57 milyar TL olarak kaydedilmiştir

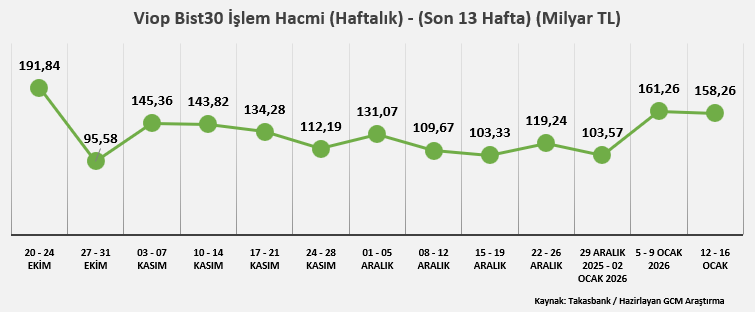

Toplam hacmin 158,26 milyar TL’lik kısmı endeks kontratlarından oluşmuştur. Önceki haftada endeks hacmi 161,26 milyar TL seviyesindeydi. Endeks kontratlarındaki bu yatay görünüm, yatırımcı ilgisinin endeks ve hisse bazlı kontratlarda daha dengeli ve temkinli bir tempo ile ilerlediğine işaret etmektedir. Son 13 haftalık periyotta endeks hacmi açısından en yüksek seviye 20–24 Ekim haftasında 191,84 milyar TL, en düşük seviye ise 27–31 Ekim haftasında 95,58 milyar TL olarak izlenmiştir.

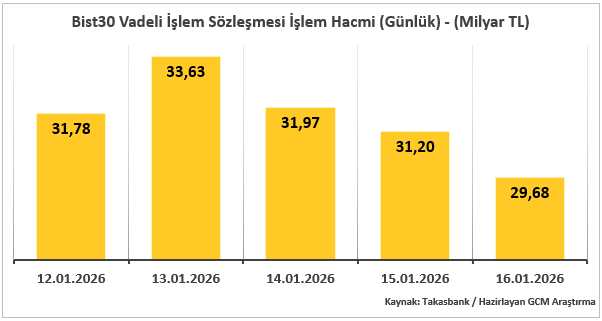

Endeks kontratının günlük hacim dağılımı incelendiğinde, haftanın en yüksek işlem hacmi 33,63 milyar TL ile salı günü, en düşük hacim ise 29,68 milyar TL ile cuma günü gerçekleşmiştir. Bu görünüm, haftanın ilk bölümünde görece daha istekli bir pozisyonlanma gözlenirken, hafta kapanışına doğru temkinli duruşun ön plana çıktığını göstermektedir.

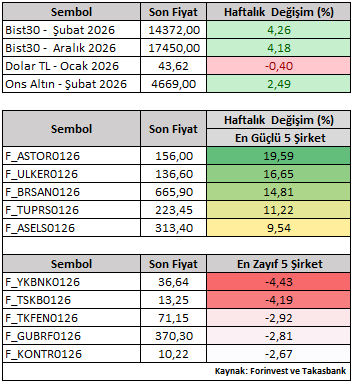

Fiyatlama tarafında, BIST30 Şubat vade sözleşmesi haftayı %4,26 yükselişle 14.372 seviyesinden tamamlamıştır. Ocak vade kontratlar bazında şirket performansları incelendiğinde, ASTOR ve ULKER pozitif ayrışırken, YKBNK ve TSKB haftanın görece zayıf performans sergileyen hisseleri olmuştur. Söz konusu ayrışmanın, şirket bazlı beklentiler ve sektörel dinamiklerden kaynaklandığı değerlendirilmektedir.

Yeni haftada varlık fiyatlamalarının, iç ve dış gelişmelere bağlı olarak oynaklığını koruması beklenmektedir. Küresel tarafta haftaya Martin Luther King Günü nedeniyle ABD piyasaları kapalı başlayacak olsa da, hafta genelinde Davos’ta düzenlenecek Küresel Ekonomik Forum kapsamındaki açıklamalar, ABD kaynaklı makroekonomik veriler ve merkez bankası mesajları yakından izlenecektir. Bu çerçevede Fed’in enflasyon göstergesi olarak takip ettiği PCE verisi, Hizmet ve İmalat PMI endeksleri ile Japon Yeni’ndeki değer kaybı nedeniyle piyasa odağına yerleşen Japonya Merkez Bankası’nın (BoJ) faiz kararı öne çıkan başlıklar arasında yer almaktadır.

Yurt içinde ise haftanın ana gündem maddeleri Türkiye Cumhuriyet Merkez Bankası’nın faiz kararı ile uluslararası kredi derecelendirme kuruluşları Fitch ve Moody’s’in Türkiye değerlendirmeleri olacaktır. Bunun yanı sıra Tüketici Güven Endeksi, Reel Kesim Güven Endeksi, Kapasite Kullanım Oranı, Konut İstatistikleri, Merkezi Yönetim Brüt Borç Stoku ile Haftalık Para, Banka ve Menkul Kıymet İstatistikleri takip edilecek diğer önemli veriler konumundadır.

22 Ocak tarihli Para Politikası Kurulu toplantısına yönelik piyasa medyan beklentisi olan 150 baz puanlık faiz indirimi, mevcut enflasyon seviyesi ve reel faiz görünümü dikkate alındığında piyasa fiyatlamalarıyla uyumlu bir senaryo olarak öne çıkmaktadır. Enflasyonun aylık seyri, politika faizine yönelik olası adımların değerlendirilmesinde temel referans olmaya devam etmektedir. Kurum olarak beklentimiz, TCMB’nin 150 baz puanlık bir faiz indirimi gerçekleştirmesi; karar metni ve iletişiminde ise fiyat istikrarı vurgusunu ve sıkı duruş mesajını korumasıdır. Bu yaklaşım, oluşturulan parasal sıkılık çerçevesinin sürdürülebilirliği açısından kritik önem taşımaktadır.

Teknik görünümde, BIST30 Şubat vade sözleşmesi, 21 periyotluk üstel hareketli ortalamanın (14.130) üzerinde kısa vadeli pozitif seyrini sürdürürken, 233 periyotluk üstel hareketli ortalamanın (13.295) üzerinde ana yükseliş trendini korumaktadır.

Mevcut teknik yapı korunabildiği sürece, 14.546– 14.637– 14.795 seviyelerine doğru yukarı yönlü hareket alanı izlenebilir. Özellikle 14.637 seviyesi üzerinde kalıcı fiyatlama, yükselişin ivme kazanmasına neden olabilir ve 15.090 Fibonacci trend seviyesi gündeme gelebilir.

Olası geri çekilmelerde 21 periyotluk üstel hareketli ortalama ara destek konumunu korumaktadır. Bu seviyenin altında kalıcı fiyatlamalar görülmesi durumunda, kısa vadeli pozitif senaryo zayıflayabilir ve fiyatlama 233 periyotluk üstel hareketli ortalamaya doğru geri çekilebilir. Ancak bu tür bir düzeltme süreci yaşansa dahi, ana trendin 233 periyotluk üstel hareketli ortalama üzerinde kaldığı sürece korunacağı unutulmamalıdır.

Destekler: 14.250 – 14.130 – 13.980 – 13.810

Dirençler: 14.546 – 14.637 – 14.795 – 14.930