Mersis No : 0389070782000015")

SKDM: Geçiş Döneminden Fiili Maliyete

SKDM henüz gündemin başındayken, konuya ilişkin kapsamlı bir çalışmayla sizleri detaylı şekilde bilgilendirmiştik. İlgili çalışmamıza bağlantı üzerinden ulaşabilirsiniz.

Aradan geçen sürede mevzuat, uygulama takvimi ve sektör etkilerine yönelik önemli ilerleme kaydedildi. Bu doğrultuda, güncel gelişmeleri ve değişen dinamikleri dikkate alarak SKDM’ye ilişkin analizimizi güncelleyerek paylaşmaya devam ediyoruz.

Avrupa Birliği’nin Sınırda Karbon Düzenleme Mekanizması (SKDM), 1 Ocak 2026 itibarıyla yeni bir faza geçti. 2023–2025 yılları arasında ağırlıklı olarak raporlama yükümlülüğü üzerinden ilerleyen süreç, artık karbonun sınırda fiyatlandığı ve ihracatçı firmalar açısından doğrudan maliyet yaratan bir yapıya dönüştü.

Bu yönüyle SKDM yalnızca çevre politikalarının bir uzantısı değil dış ticaret, rekabet gücü, şirket karlılığı ve sanayi politikası açısından da belirleyici bir unsur haline gelmiş durumda. Özellikle Avrupa Birliği’ne ihracat bağımlılığı yüksek olan Türkiye için SKDM, uyum sağlanması gereken teknik bir düzenleme olmaktan çıkıp stratejik bir zorunluluk niteliği kazanıyor.

Ne Değişti?

SKDM’nin ilk aşaması, ithal edilen ürünlerin gömülü karbon emisyonlarının raporlanmasına odaklanıyordu. Bu dönemde şirketler açısından temel yükümlülük, emisyon verisinin doğru şekilde hesaplanması ve beyan edilmesiydi. Ancak 2026 itibarıyla bu çerçeve önemli ölçüde değişti.

Yeni dönemde, AB’ye ithal edilen ve SKDM kapsamına giren ürünler için CBAM sertifikası satın alma zorunluluğu doğmuş durumda. Bu çerçevede 2026 yılı, emisyonların hesaplandığı ve mali yükümlülüğün doğduğu yıl niteliğini taşırken SKDM sertifikalarının fiilen satın alınmasına yönelik süreç 1 Şubat 2027 itibarıyla başlayacaktır. Bu sertifikaların fiyatı ise AB Emisyon Ticaret Sistemi (ETS) kapsamındaki karbon fiyatlarına endeksli olacak. Dolayısıyla karbon yoğun üretim yapan ve iç pazarda karbon fiyatı ödemeyen ülkelerden yapılan ithalat, AB sınırında ilave bir maliyetle karşılaşacaktır.

Bu durum, SKDM’yi teknik bir raporlama düzenlemesinden çıkararak ticaret akışlarını ve fiyatlamayı etkileyen bir mali araç haline getiriyor.

Ancak burada önemli bir denge unsuru bulunuyor. SKDM maliyeti, AB Emisyon Ticaret Sistemi’nde halen devam eden ücretsiz tahsisatlar dikkate alınarak hesaplanıyor. Bu nedenle AB içindeki üreticiler açısından karbon maliyeti, tümüyle tam fiyatlama üzerinden ilerlemiyor. Ücretsiz tahsisat oranı kadar, ithalatçının teslim etmesi gereken SKDM sertifikası da azalıyor. Bu yapı, mekanizmanın ilk aşamada çok sert bir mali şok yaratmasını sınırlayan temel unsurlardan biri olarak öne çıkıyor.

SKDM’nin Küresel Tartışması

SKDM, AB tarafından iklim politikası aracı olarak konumlandırılsa da, uygulama küresel ölçekte ciddi tartışmaları da beraberinde getiriyor. Özellikle gelişmekte olan ülkeler, mekanizmanın çevresel kaygıların ötesinde korumacı bir işlev gördüğü görüşünde.

Çin, Hindistan, Rusya ve Güney Afrika, SKDM’ye karşı çıkarak uygulamanın fiilen korumacılık anlamına geldiğini savunurken; bazı ülkeler de mekanizmanın Dünya Ticaret Örgütü (WTO) kurallarıyla uyumluluğu konusunda soru işaretleri dile getirmektedir.

Bu tartışmalar sürerken, Mısır AB’den SKDM muafiyeti talep eden ilk ülke olmuş; yerel sanayisini korumak amacıyla iç karbon vergisi uygulamasını devreye alacağını açıklamıştır. Mısır, özellikle demir-çelik sektöründe uygulanacak karbon vergisinin SKDM kaynaklı mali yükün yaklaşık %74’ünü telafi edebileceğini öngörmektedir.

AB Komisyonu ise SKDM’nin, sanayinin sürdürülebilirlik gereksinimlerinin daha düşük olduğu ülkelere kaymasını engelleyerek karbon kaçağını önlemeyi hedeflediğini vurgulamaktadır. Komisyon verilerine göre, SKDM kapsamında elde edilecek gelirlerin 2028 yılına kadar yaklaşık 1,5 milyar avroya ulaşması beklenmektedir.

Kaynak: Euronews; T.C. Ticaret Bakanlığı, Ticaret Araştırmaları ve Risk Değerlendirme Genel Müdürlüğü

SKDM’de Uygulama Takvimi ve Yükümlülüklerin Netleşmesi

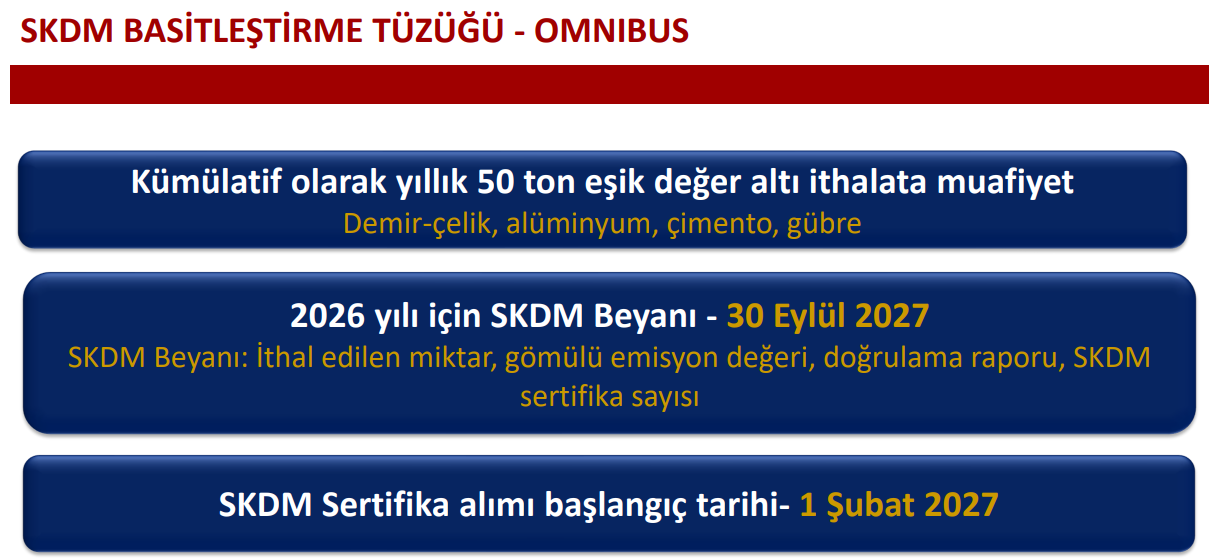

AB, SKDM’nin uygulanma sürecinde idari yükü azaltmak amacıyla “basitleştirme” adımlarını devreye almıştır. Bu kapsamda, demir-çelik, alüminyum, çimento ve gübre ürünlerinde yıllık kümülatif 50 ton eşik değerinin altındaki ithalatlar SKDM kapsamı dışında bırakılmıştır. SKDM kapsamında teslim edilecek sertifikaların fiyatı, AB Emisyon Ticaret Sistemi (ETS) karbon fiyatlarına dayalı olarak hesaplanmaktadır. 2026 yılında sertifika fiyatı, ilgili döneme ait ETS çeyreklik ortalama fiyatı üzerinden belirlenirken; 2027 yılından itibaren haftalık ortalama ETS fiyatı esas alınacaktır.

2026 yılına ilişkin SKDM beyanının 30 Eylül 2027 tarihine kadar yapılması öngörülürken, SKDM sertifikalarının fiilen satın alınmasına yönelik süreç 1 Şubat 2027 itibarıyla başlayacaktır.

Kaynak: Ticaret Bakanlığı

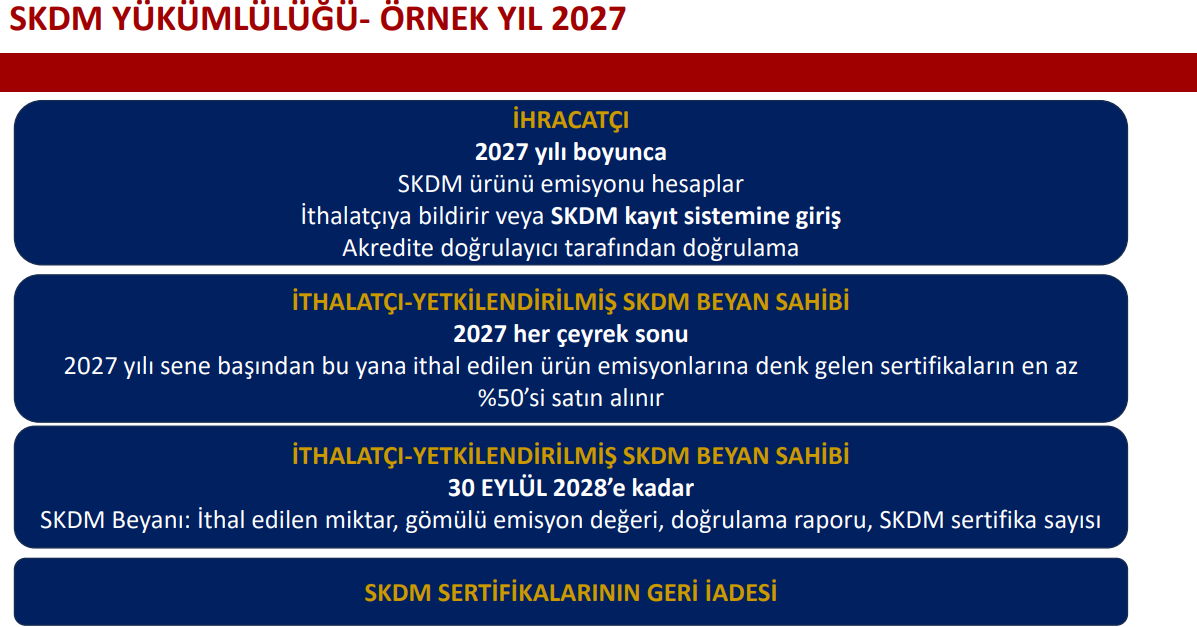

2027 yılı itibarıyla SKDM kapsamında ihracatçı ve ithalatçı tarafındaki yükümlülükler netleşmektedir. İhracatçılar, ürün bazında emisyon hesaplamalarını yaparak doğrulanmış verileri ithalatçıya veya SKDM sistemine iletmekle yükümlüdür.

Yetkilendirilmiş SKDM beyan sahibi konumundaki ithalatçılar, ithal edilen ürünlerin gömülü emisyonlarına karşılık gelen yıl sonu toplam SKDM yükümlülüğünün en az %50’sine karşılık gelen sertifikaları her çeyrek sonunda satın almak ve nihai SKDM beyanını 30 Eylül 2028 tarihine kadar tamamlamak durumundadır.

Kaynak: Ticaret Bakanlığı

Türkiye Açısından Neden Kritik?

Türkiye’nin Avrupa Birliği’ne ihracatında SKDM kapsamındaki ürünlerin payı dikkat çekici düzeyde. Demir-çelik, çimento, alüminyum ve gübre gibi sektörler hem ihracat hacmi hem de karbon yoğunluğu açısından mekanizmanın doğrudan etkisi altında bulunuyor.

Öte yandan Türkiye’de üretim aşamasında karbon maliyetinin fiyatlara yansımaması, SKDM etkisinin AB sınırında daha görünür hale gelmesine yol açıyor. AB içindeki üreticiler karbon maliyetlerini uzun süredir fiyatlarına yansıtırken, Türkiye’deki üreticiler için bu maliyet ilk kez sınırda ortaya çıkıyor. Bu da özellikle düşük marjla çalışan sektörlerde rekabet gücü üzerinde baskı yaratma potansiyeli taşıyor.

Öte yandan SKDM’nin etkisi, çoğu zaman düşünüldüğü gibi ülke bazında tek tip bir tablo yaratmıyor. Asıl ayrışma firma ve tesis bazında ortaya çıkıyor. Emisyon yoğunluğu görece düşük, enerji verimliliği yüksek ve karbon ayak izini ölçebilen şirketler bu süreçte daha sınırlı bir maliyetle karşılaşırken, bu altyapıya sahip olmayan firmalar için sınırda oluşan yük çok daha hissedilir hale geliyor. Kısacası SKDM, Türkiye için topyekûn bir kayıp alanından ziyade, şirketler arasında bir eleme mekanizması gibi çalışıyor.

Bu çerçevede SKDM, şirketler açısından yalnızca çevresel uyum değil aynı zamanda maliyet yönetimi, fiyatlama stratejisi ve pazar payı korunması meselesi olarak ele alınmalı.

Sektörel Ayrışma: Riskler ve Fırsatlar

SKDM’nin etkisi sektörler arasında homojen değil. Karbon yoğunluğu yüksek ve enerji maliyetlerine duyarlı sektörler daha kırılgan bir görünüm sergilerken, üretim teknolojisi ve enerji kaynağı açısından avantajlı firmalar görece daha dirençli konumda.

Etki etmesi beklenen sektörler aşağıdaki gibidir:

- Demir – çelik

- Çimento

- Gübre

- Elektrik

- Alüminyum

- Hidrojen

Çimento ve entegre demir-çelik tesisleri, yüksek emisyon yoğunlukları nedeniyle SKDM’den en fazla etkilenecek sektörler arasında yer alıyor.

Buna karşılık elektrik ark ocaklı çelik üreticileri, yenilenebilir enerji kullanım oranı yüksek tesisler ve verimlilik yatırımlarını öne çeken şirketler, bu süreçte rekabet avantajı elde edebilir. Dolayısıyla SKDM, sektörlerin yanı sıra şirket bazında da ayrıştırıcı bir etki yaratma potansiyeline sahip. Omnibus düzenlemesi kapsamında, varsayılan emisyon değerlerinin kullanılması halinde, bu değerler için ek bir doğrulama yükümlülüğü öngörülmemektedir.

Bir diğer kritik nokta da emisyon hesaplamasında kullanılan varsayılan değerler. Gerçek ve doğrulanmış veri sunamayan firmalar için kullanılan bu değerler, zamanla daha cezalandırıcı hale geliyor. Varsayılan değerlerin 2026’da %10, 2027’de %20 ve 2028’de %30 oranında yukarı çekilecek olması, ölçüm ve doğrulama altyapısı kuran şirketler açısından ciddi bir avantaj yaratmaktadır. Gübre sektörü için ise varsayılan emisyon değerlerine uygulanan artış oranı, diğer sektörlerden farklı olarak %1 seviyesinde belirlenmiştir.

Dolaylı emisyonlar açısından bakıldığında, özellikle gübre, çimento ve aglomere demir ürünlerinde elektrik tüketiminden kaynaklanan emisyonların hesaplamaya dahil edilmesi zorunlu tutulmaktadır. Bu kapsamda, yenilenebilir enerji kullanımı veya uzun vadeli enerji tedarik anlaşmaları (PPA) gibi uygulamalar, firmalar açısından maliyeti sınırlayıcı bir unsur haline gelmektedir.

Uyum Artık Opsiyonel Değil

2026 itibarıyla şirketler açısından SKDM’ye uyum, yalnızca raporlama kapasitesiyle sınırlı değil. Emisyonların doğru ölçülmesi, doğrulanması ve yönetilmesi kadar enerji dönüşümü, verimlilik yatırımları ve uzun vadeli karbon azaltım stratejileri de önem kazanıyor. Ayrıca SKDM kapsamında gerçekleştirilecek ilk doğrulama sürecinde, yetkilendirilmiş doğrulayıcı kuruluşlar tarafından tesislere yönelik fiziksel saha ziyareti yapılması zorunlu tutulmaktadır. Bu durum, şirketler açısından hem operasyonel planlama hem de ek maliyet unsuru yaratmaktadır.

Bu noktada SKDM, şirket bilançolarında görünmeyen ancak karlılığı doğrudan etkileyen yeni bir risk kalemi olarak değerlendirilmeli. Aynı zamanda doğru adımları atan şirketler için orta ve uzun vadede rekabet gücünü artırabilecek bir dönüşüm alanı da sunuyor.

Değerlendirme;

SKDM, Türkiye açısından artık ertelenebilir bir uyum başlığı değil, rekabet koşullarını doğrudan etkileyen yapısal bir değişim alanı olarak öne çıkıyor. 2026 itibarıyla karbon, şirketler için yalnızca raporlanan bir gösterge olmaktan çıkıp maliyet kalemine dönüşmüş durumda. Önümüzdeki yıllarda mekanizmanın değer zinciri boyunca genişlemesiyle birlikte, SKDM’nin etkisi daha fazla sektörde ve daha fazla şirkette hissedilecek.

Bu noktada tablo ülke bazında değil, firma ve tesis bazında netleşiyor. Emisyonlarını ölçebilen, doğrulanmış veri sunabilen ve enerji dönüşümüne erken yatırım yapan şirketler bu süreci yönetebilirken; hazırlıksız yakalananlar için SKDM marjlar üzerinde baskı yaratan yeni bir risk unsuru haline geliyor. Kısacası SKDM, Türkiye açısından genel bir kayıp alanından ziyade, şirketler arasında ayrışmayı hızlandıran bir mekanizma olarak çalışıyor denilebilir.