Mersis No : 0389070782000015")

Yurt İçi Piyasalar

Yurt İçi Piyasalar: Haftalık Bülten - 14 Temmuz 2025

Ekonomik Görünüm

Sanayi Üretimi Güçlü Geldi, Piyasalar Temkinli Seyrediyor

Geride bıraktığımız hafta yurt içi tarafta sanayi üretimi öne çıkan başlık olarak yer alırken, global cephedeki tarife gelişmeleri de piyasaların yakın takibinde yer alan başlıklar arasındaydı. Mayıs ayında sanayi üretimi hem yıllık hem aylık bazda güçlü bir artış gösterdi. Yıllık %4,9, aylık ise %3,1 artışla üretimde belirgin bir toparlanma gözlemleniyor. Madencilik ve taş ocakçılığı %10, imalat sanayi %4,6, enerji üretimi %4,7’lik artışlarla ekonominin canlılığını destekliyor. Aylık verilerde ise imalat %3,2 ve madencilik %5,3 artışla dikkat çekiyor, enerji ise durağan kaldı. Genel olarak üretimde olumlu bir tablo var, ancak bu yükselişin devam edip etmeyeceği önümüzdeki dönemde önemli olacak.

Resmi Gazete’de yayımlanan kararla, kısa vadeli Türk Lirası mevduat hesapları ve yatırım fonlarından elde edilen kazançlara uygulanan stopaj oranları artırıldı. Buna göre, kısa vadeli TL mevduat ve yatırım fonlarında stopaj oranı yüzde 15’ten yüzde 17,5’e yükseltildi. Ayrıca, 6 aya kadar vadeli hesaplarda stopaj oranı yüzde 17,5 olarak belirlenirken, 1 yıla kadar vadeli hesaplarda ise oran yüzde 12’den yüzde 15’e çıkarıldı. Stopaj artışı borsada genel olarak negatif etki bırakmadı. Genel eğilimde asıl belirleyicilerin makroekonomik gelişmeler, enflasyon, TCMB kararları ve şirket performansları olacağı söylenebilir.

TCMB’nin yayımladığı verilere baktığımızda, 4 Temmuz ile biten haftada haftalık menkul kıymet istatistiklerinde yabancıların DİBS tarafındaki 2 milyar 377 milyon dolarlık güçlü alımı dikkat çekerken hisse senetleri tarafında da 234 milyon 870 bin dolarlık alım gerçekleştirdiği görüldü. Böylelikle yıl başından itibaren bakıldığında, hisse senetlerinde 1,06 milyar dolarlık alım, DİBS tarafındaysa 803,36 milyon dolarlık satıma ulaşılmış oldu.

Rezervlerde, kayda değer bir artış gözlendi. 4 Temmuz haftasında döviz rezervleri haftalık bazda yaklaşık 8,7 milyar dolar gibi güçlü bir yükseliş kaydederken, altın rezervleri de yaklaşık 1,3 milyar dolar artarak toplam rezervlere önemli bir katkı sağladı. Bu gelişmelerle birlikte, brüt rezervler 164,4 milyar dolara kadar çıktı. Aynı dönemde net rezervlerde de belirgin bir iyileşme yaşandı. Net rezervler 46,4 milyar dolardan 57,5 milyar dolara yükseldi.

Yeni hafta dinamiklerine baktığımızdaysa veri akışı olarak sakin bir hafta olacak. 15 Temmuz Demokrasi Günü sebebiyle Salı günü işlem olmayacak. 24 Temmuz öncesindeki son hafta olması nedeniyle, TL varlıklarında yaşanan fiyatlama davranışlarını bir arada ele alarak, genel tabloyu daha iyi anlayabilmek için detaylı ve kapsamlı bir şekilde inceleyeceğiz. Böylece piyasadaki hareketlerin ardındaki dinamikleri daha net görebileceğiz.

İçeride Bütçe Dengesi, Dışarıda ABD ve Euro Bölgesi Enflasyonu

Küresel piyasalarda veri akışı, ABD, Euro Bölgesi ve İngiltere’den enflasyon verileri, takip edilecek gelişmelerin başında yer alacaktır.

Yurt içi piyasalarda ise, Merkezi Yönetim Bütçe Dengesi, Konut Satışları ve Haftalık Para, Banka ve Menkul Kıymet İstatistikleri yer alacak. 15 Temmuz’da ise Demokrasi Günü sebebiyle piyasalar kapalı olacak.

Haftalık Endeks, Sektör ve Şirket Performansları

Bist100 endeksi haftayı yüzde 0,80 yükselişle 10.358,46 seviyesinden tamamladı.

Haftalık bazda en iyi şirket performansı yüzde 14,79 yükselişle MAGEN, yüzde 14,30 yükselişle EUPWR ve yüzde 12,50 yükselişle RALYH tarafında gerçekleşirken en kötü performanslarsa yüzde 6,86 düşüşle TTKOM ve yüzde 6,62 düşüşle TCELL ve yüzde 6,34 düşüşle GRSEL tarafında gerçekleşti

Haftalık bazda en iyi sektör performansı yüzde 9,29 ile ARACI KURUMLAR olurken yüzde 5,11 yükselişle MENKUL KIYMET YATIRIM ORTAKLIĞI ve yüzde 4,70 yükselişle KOBİ SANAYİ takip eden pozitif endeksler olarak izlendi. En çok düşen sektörlerse yüzde 6,67 düşüşle İLETİŞİM olurken, yüzde 3,28 düşüşle ORMAN KAĞIT BASIM, yüzde 2,55 düşüşle İNŞAAT takip eden negatif endeksler olarak izlendi.

BİST100 Endeksinde Haftanın En’leri

Yurt içi piyasalara yönelik Araştırma Departmanımızın hazırladığı;

→ 2025’in ilk yarısında Borsa İstanbul dalgalı sularda seyretti. Küresel riskler, enflasyon ve politik belirsizlikler yatırım kararlarını zorlaştırdı. Bu ortamda, BIST 30’daki bazı hisseler iskontolu çarpanlarla öne çıktı. Detaylı analize ‘’BIST 30 Endeksi: Piyasanın Lokomotiflerinin Güncel Piyasa Çarpanları’’ raporundan ulaşabilirsiniz.

Dikkat Çeken Şirketlerde Son Durum

Yurt içi piyasalar hem yerel hem de küresel gelişmelere bağlı olarak her hafta belirli fiyatlama reaksiyonlar gerçekleştirmektedir. Alternatif getirili varlıkların Borsa İstanbul performansını direkt etkilediği bu dönemde şirket seçimleri “enflasyon” teması için kritik bir önem arz etmektedir. Bu açıdan yerel ve global gelişmelere hızlı bir şekilde adapte olabilecek, büyüme potansiyeli olan, hikâye yaratabilen ve teknik göstergelerle uyumlu hareket edebilecek şirketler portföylerde hisse senedi bölümü içerisinde yer alabilir.

Yeni hafta dinamiklerinde teknik göstergelerle uyumlu çalışabileceğini düşündüğümüz şirketlere yönelik genel düşüncelerimizi haftalık bülten çerçevesinde ayrıntılı bir şekilde sizlere teknik analiz bölümünde paylaşacağız. Bu şirketlere yönelik genel bilgilere yukarıdaki tablodan ulaşabilirsiniz.

Bir önceki hafta paylaşmış olduğumuz şirketlerin ilgili hafta sergilediği performanslara ulaşacağınız tabloya ise aşağıda ulaşabilirsiniz.

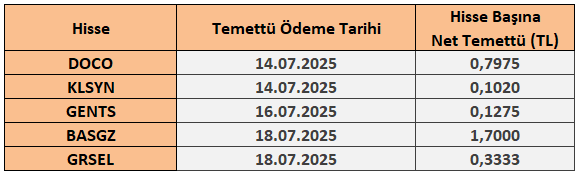

14 - 18 Temmuz 2025 Haftası Temettü Takvimi