Mersis No : 0389070782000015")

BIST 30 Endeksi: Piyasanın Lokomotiflerinin Güncel Piyasa Çarpanları

2025 yılının ilk yarısı, Borsa İstanbul için dalgalı ve kırılgan bir dönem olarak geride kaldı. Gerek küresel ölçekte süregelen ekonomik belirsizlikler, gerekse jeopolitik gerilimler ve tarife savaşları gibi dışsal baskılar, yurt içindeki siyasi ve ekonomik gelişmelerle birleşerek piyasaların yön bulmasında baskı yarattı. Adeta her cepheden gelen farklı haber akışları, yatırım kararlarını daha karmaşık hale getirdi. Küresel tarafta emtia fiyatlarındaki sert hareketler, özellikle enerji ve gıda tarafında oynaklığı artırırken jeopolitik riskler yatırımcı iştahını baskılamaya devam etti. Bu ortamda Türkiye gibi gelişmekte olan piyasalarda, iç dinamiklerin istikrarı daha da önem kazandı. Faiz politikası, enflasyon görünümü, siyasi cephedeki gelişmeler ve ekonomi yönetiminin adımları, yatırımcı davranışları üzerinde belirleyici oldu.

Bu çok katmanlı makroekonomik atmosferde, yatırımcı davranışlarının giderek daha seçici ve temkinli hale geldiğini görmekteyiz. Bu bağlamda, Borsa İstanbul'un likiditesi en yüksek, piyasa değeri en büyük ve kurumsal yatırımcı ilgisi açısından en yoğun şirketlerini bünyesinde barındıran BIST 30 endeksi, piyasa eğilimlerinin genel yönünü tayin etmede kritik bir gösterge niteliği taşımaktadır.

Bu raporda, BIST 30 endeksindeki hisse senetlerinin güncel piyasa çarpanlarını incelemeyi amaçlamaktayız.

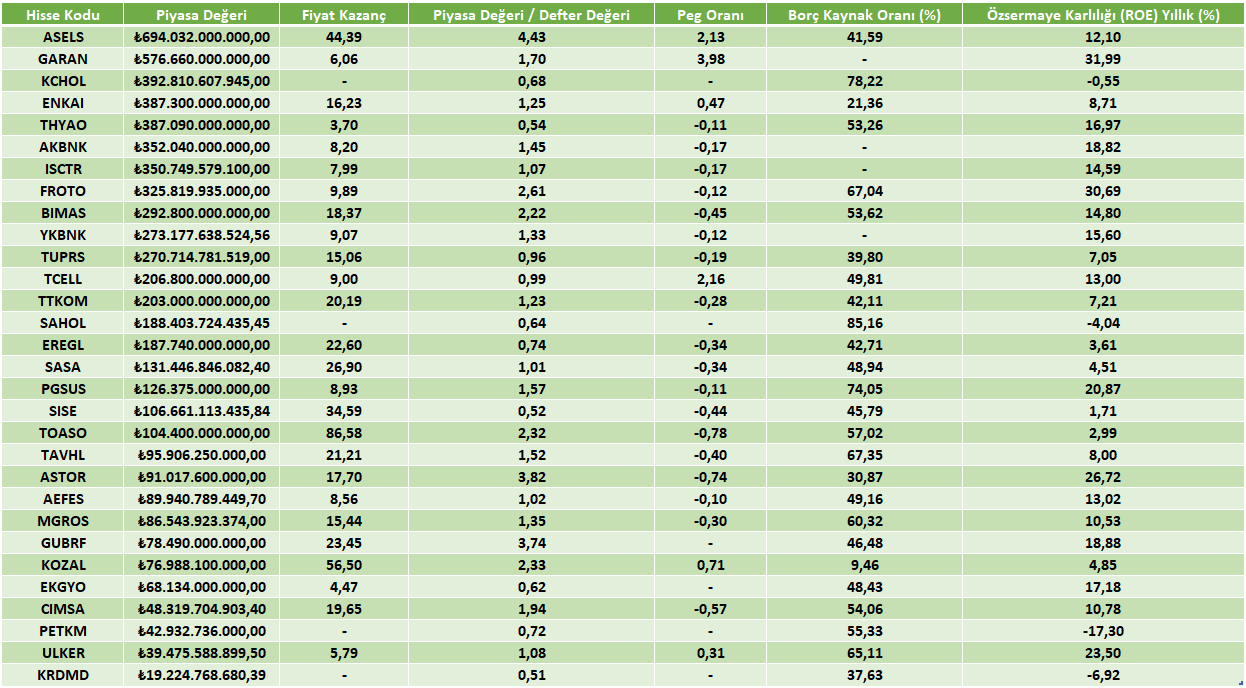

→İlk tablomuzda Bist 30 şirketlerinin Piyasa Değeri, F/K, PD/DD, Peg Oranı, Borç Kaynak Oranı ve Özsermaye Karlılığı(%) gibi kalemleri yer almaktadır.

(Not: Tablodaki veriler 8 Temmuz 2025 piyasa kapanışı itibariyle alınmıştır.)

Kaynak: FastWeb

Tablodaki sıralama, şirketlerin güncel piyasa değerleri esas alınarak yapılmıştır. Listenin ilk sırasında, ₺694 milyar piyasa değeri ile savunma sanayi sektörünün önde gelen şirketlerinden ASELS yer almakta; onu sırasıyla ₺576 milyar ile bankacılık sektörünün güçlü temsilcisi GARAN ve ₺392 milyar ile Türkiye'nin köklü holdinglerinden KCHOL takip etmektedir.

Fiyat/Kazanç (F/K) oranı açısından değerlendirildiğinde, Bist 30 endeksi içerisinde en düşük çarpanlarla işlem gören şirketler sırasıyla THYAO (3,70), EKGYO (4,47) ve ULKER (5,79) olarak dikkat çekmektedir. Ayrıca THYAO ve ULKER model portföyümüzde yer almaktadır.

Piyasa Değeri / Defter Değeri (PD/DD) oranı açısından bakıldığında ise, KRDMD (0,51), SISE (0,52) ve THYAO (0,54) oranlarıyla en düşük seviyelerde yer almaktadır.

Bist 30 Endeksinin F/K (11,82) ve PD/DD (1,17) oranının altında yer alanları inceleyecek olursak;

Kaynak: FastWeb

BIST 30 endeksi kapsamında yer alan ve hem Fiyat/Kazanç (F/K) hem de Piyasa Değeri/Defter Değeri (PD/DD) oranları endeks ortalamasının altında kalan altı şirket öne çıkmaktadır. Bu durum, söz konusu hisselerin görece daha iskontolu işlem gördüğüne işaret etmektedir. Sektörel dağılıma bakıldığında, bu şirketlerin Gıda-İçecek, Ulaştırma, Banka, İletişim ve Gayrimenkul Yatırım Ortaklığı (GYO) gibi farklı sektörlere yayıldığı görülmektedir. F/K oranı en düşük olan şirketler sırasıyla THYAO (3,70), EKGYO (4,47) ve ULKER (5,79) olup, bu şirketlerin karlılıklarına kıyasla görece uygun çarpanlarla fiyatlandıkları görülmektedir. Özellikle model portföyümüzde de yer alan ULKER ve THYAO, hem değerleme oranları hem de sektör içi rekabet gücü açısından öne çıkmaktadır. Borç kaynak oranı incelendiğinde, %40 ile %70 aralığı optimal borçlanma düzeyi olarak değerlendirilmektedir. Bu bağlamda, listede yer alan şirketlerin borç kullanım oranları söz konusu aralık içerisinde yer almakta olup, sermaye yapılarının genel itibarıyla sağlıklı ve sürdürülebilir bir finansal dengeye işaret ettiği görülmektedir.

Özetle, yatırım yaparken sadece şirketlerin rasyolarına bakmak çoğu zaman yeterli olmaz. Elbette karlılık, borçluluk, büyüme gibi göstergeler önemli bir temel oluşturur. Ancak asıl resmi görmek için biraz daha geniş çerçeveden bakmak gerekir. Bugünün yatırım dünyasında makroekonomik koşullar, sektörel dönüşümler, küresel gelişmeler ve şirketlerin attığı stratejik adımlar en az rasyolar kadar belirleyici hale gelmiş durumda.

Özellikle yılın geri kalanında gözümüzü dört açmamız gereken bazı kritik başlıklar var. Enflasyondaki değişme adapte olarak TCMB'nin para politikasını şekillendirmesi hisse senedi piyasasının gündemini meşgul ederken yerelde siyasi, küreselde de jeopolitik gelişmeler ve ticaret savaşları temasında ülkelere uygulanan gümrük tarifesi süreçleri endeks, sektör ve şirketlerin fiyatlama davranışlarını şekillendirirken ayrıca takip edeceğimiz gelişmeler olarak izah edilebilir.

Bu kadar çok bilinmezin olduğu, belirsizliklerin yüksek ve volatilitenin yoğun olduğu bir ortamda, yatırımcıların temkinli ama fırsatlara açık bir duruş sergilemesi oldukça önemli. Sadece portföyü çeşitlendirmek yetmez. Aynı zamanda doğru sektörleri ve şirketleri seçmek de ciddi fark yaratabilir. Çünkü bundan sonraki süreçte sektörler arasında hatta aynı sektör içinde şirketler arasında bile ciddi ayrışmalar görebiliriz. Özellikle makroekonomik gelişmelere daha duyarlı sektörlerde bu fark daha net hissedilecektir. Sonuç olarak, seçici olmanın, kısa vadeli dalgalanmalardan ziyade uzun vadeli potansiyele odaklanmanın ve risk-getiri dengesini gözetmenin bu dönemde önem taşıdığı unutulmamalıdır.