Mersis No : 0389070782000015")

Yurt İçi Piyasalar

Yurt İçi Piyasalar: Günlük Bülten - 14 Temmuz 2026

Ekonomik Görünüm

‘’YURT İÇİ PİYASALARDA SON DURUM’’

ŞİRKET HABERLERİ

VESTL: Uluslararası derecelendirme kuruluşu Moody's tarafından yapılan son değerlendirme sonucunda, Şirketimizin Uzun Vadeli CFR notu "Caa2"'den "Caa3"'e, PDR notu ise "Caa2-PD"'den "Caa3-PD"'ye revize edilmiştir. Ayrıca, Şirketimiz tarafından ihraç edilen 2029 vadeli, 500 milyon ABD doları tutarındaki garantili kıdemli teminatsız tahvillerin derecelendirme notu da "Caa2"'den "Caa3"'e revize edilmiştir. Söz konusu notların görünümleri "Negatif" olarak teyit edilmiştir.

TSPOR: Şirketimiz ile profesyonel futbolcumuz Mathias Johan Fjortoft Lovik arasındaki 20.01.2026 başlangıç ve 30.06.2030 bitiş tarihli profesyonel futbolcu sözleşmesi karşılıklı olarak feshedilmiştir. Yapılan anlaşmaya göre; oyuncuya herhangi bir fesih tazminatı ödenmeyecektir.

“YURT DIŞI PİYASALARDA SON DURUM”

Asya Endeksleri, Petrol Fiyatlarının Faiz Endişesini Körüklemesiyle Geriledi

ABD Başkanı Trump’ın İran’a deniz ablukasını tekrar başlatma ve Hürmüz Boğazı güvenliğini karşılama maliyetleri için geçen gemilerden 20% ücret uygulanacağı açıklamaları ardından petrol fiyatları hafta açılışından bu yana kazanımlarını 11%’in üzerine çıkardı. Petrol fiyatları ile yükselen enflasyon ve faiz tahminleri de son dönemde hisse piyasaları üzerinde etkisini artıran yapay zeka – teknoloji sektörü hisselerinde kırılganlığı artırdı.

Asya endeksleri gerilerken, Güney Kore KOSPI endeksinde kayıp 2% civarında oluştu. KOSPI endeksi hisse piyasalarında teknoloji sektörünün göstergelerinden biri olarak kabul ediliyor. ABD endeks vadelilerinde ise daha ılımlı kayıp görünümü vardı. Dikkat çeken ise Nasdaq tarafının S&P500 ve DJ30 endekslerine kıyasla küçük bir farkla da olsa daha az kayıp göstermesi oldu.

Petrol fiyatları ile birlikte tahvil faizleri de yükseliyor. ABD 10 yıllık tahvil faizi 21 Mayıs’tan bu yana görülen en yüksek seviyelere yakın seyrediyor. 2 yıllık tahvil faizi ise Şubat ayından bu yana en yüksek seviyelerde. Bu gelişmeler ile birlikte CME verileri, Fed’in Temmuz toplantısında 25 baz puan faiz artırım ihtimalini yaklaşık 45% olarak gösteriyor. Faizin Eylül toplantısında artma ihtimali 77% seviyesinde görülüyor. Yıl sonuna kadar toplam 50 baz puan faiz artırılacağı ihtimali ise 57,5% civarında seyrediyor.

ABD’de bu hafta önemli başlıklar var. İkinci çeyreğe ilişkin finansal tabloların açıklanma süreci bu hafta bankalar ile yoğunluk kazanıyor. 14 Temmuz’da JP Morgan Chase bilançosu açıklanacakken, sezon içinde özellikle yapay zeka sektörünün kar beklentilerini tatmin edip etmeyeceği izleniyor olacak. Sezona ilişkin çalışmamıza aşağıdaki bağlantıdan ulaşabilirsiniz;

JPMorgan Chase: İkinci Çeyrek Bilanço Sezonu Başlıyor

ABD

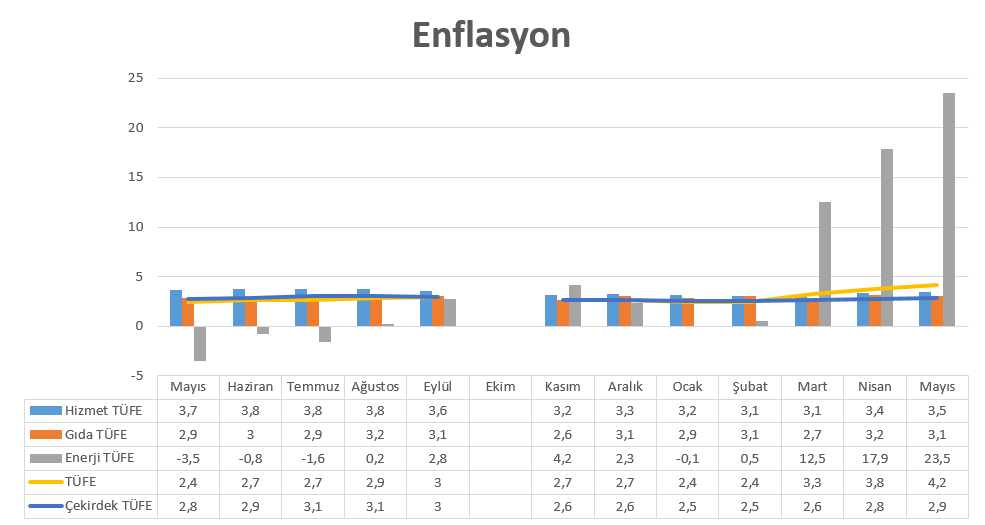

Enflasyonda Geçici Rahatlama mı, Kalıcı Enflasyon Riski mi?

14 Temmuz’da açıklanacak ABD Haziran enflasyon verisinin, Haziran ayında ABD – İran hattındaki geçici ateşkesin petrol fiyatlarında yarattığı düşüşü yansıtması bekleniyor. Piyasa beklentisi aylık TÜFE değişiminin -0,1%, çekirdek TÜFE değişiminin 0,2% düzeyinde oluşacağı y önünde. Bu görünüm, enerji fiyatlarındaki gevşemenin manşet enflasyonu aşağı çekebileceğini, ancak çekirdek enflasyondaki katı seyrin devam ettiğini gösteriyor. Yıllık TÜFE değişiminin 4,2%’den 3,8%’e, çekirdek TÜFE değişiminin 2,9%’dan 2,8%’e yavaşlaması bekleniyor.

Haziran verisi geriye dönük olarak ateşkes dönemindeki fiyatlamaları kapsarken, Temmuz ayında yeniden yükselen jeopolitik tansiyon ve petrol fiyatlarındaki artış bu veriye yansımayacak. Bu nedenle olası bir enflasyon yavaşlaması, sonraki aylarda kalıcı bir dezenflasyon sürecine işaret etmeyebilir.

Fed açısından belirleyici unsur, manşet enflasyondaki geçici enerji kaynaklı düşüşten ziyade çekirdek enflasyonun seyri ve enflasyon beklentilerinin korunup korunmadığı olacak. Beklentilerin altında bir TÜFE verisi kısa vadede risk iştahını destekleyebilir. Ancak enerji fiyatlarının yeniden yükselmesi nedeniyle piyasalardaki iyimserliğin sınırlı kalması beklenebilir. Buna karşılık, beklentilerin üzerinde gelebilecek bir veri, çekirdek fiyat baskılarının güçlendiği algısıyla faiz beklentilerini yeniden yukarı çekebilir.

Veriye ilişkin raporumuza aşağıdaki bağlantıdan ulaşabilirsiniz;

ABD Haziran Enflasyonu: Ateşkes İyimserliği, Sonrası İçin Jeopolitik Risk

Fed Başkanı Warsh’un Temsilciler Meclisi ve Senato’daki İlk Sınavı

Fed Başkanı Kevin Warsh, bugün Temsilciler Meclisi ve yarın Senato’da gerçekleştireceği yarıyıl para politikası sunumları, piyasalar açısından yalnızca mevcut ekonomik görünümün değerlendirilmesi değil, aynı zamanda Fed’in yeni yönetimi altında para politikasının yönüne ilişkin önemli sinyaller sunabilir. Özellikle Haziran enflasyon verisinin ardından yapılacak açıklamalar, Fed’in faiz indirimlerine ilişkin yaklaşımına yönelik önemli sinyaller verebilir.

Piyasalar, Warsh’un enerji fiyatlarındaki yükselişin enflasyon üzerinde kalıcı bir risk oluşturup oluşturmadığı, çekirdek enflasyondaki görünüm ve faiz indirimleri konusunda ne kadar temkinli bir duruş sergileyeceğine odaklanacak. Ayrıca yüksek bütçe açıkları ve uzun vadeli tahvil faizlerine ilişkin değerlendirmeler de yakından takip edilecek.

Warsh’un şahin bir ton benimsemesi, faiz indirim beklentilerinin ötelenmesine, tahvil faizleri ile dolarda yukarı yönlü baskıya neden olabilir. Buna karşılık enflasyona ilişkin ılımlı ve dengeli açıklamalar piyasalarda risk iştahını destekleyebilir.

Tabi bu sunumlarda politika yapıcıların soruları da yakından takip ediliyor olacak.

PERFORMANS TABLOSU

Bilgilendirme: Yukarıda yer verdiğimiz tabloda finansal varlıklara yönelik yüzdesel değişimler yer almaktadır. Bir gün önceki kapanış fiyatları baz alınarak kaydettiğimiz bu tablo, yurtiçi piyasaların açılışı ile birlikte değişmesi kaçınılmazdır. Bu sebeple de ilgili tablonun sizlere önemli varlıkların değişimlerini kolay bir şekilde bir arada görülmesi amacıyla hazırlandığı unutulmamalıdır.

| Zaman | Parite | Haber | Beklenti | Önceki |

|---|---|---|---|---|

| 15:30 | USD | Tüketici Fiyat Endeksi (TÜFE) (Aylık) (Haz) | -0,10% | 0,50% |

| 15:30 | USD | Tüketici Fiyat Endeksi (TÜFE) (Yıllık) (Haz) | 3,80% | 4,20% |

| 15:30 | USD | Çekirdek Tüketici Fiyat Endeksi (TÜFE) (Aylık) (Haz) | 0,20% | 0,20% |

| 15:30 | USD | Çekirdek Tüketici Fiyat Endeksi (TÜFE) (Yıllık) (Haz) | 2,90% | 2,90% |

| 17:00 | USD | Fed Başkanı Warsh'ın Temsilciler Meclisi Konuşması | ||

| 19:40 | USD | Fed Yönetim Kurulu Üyesi Barr'ın Konuşması | ||

| 20:00 | USD | Chicago Fed Başkanı Goolsbee'nin Konuşması | ||

| 20:30 | USD | Fed Yönetim Kurulu Üyesi Cook'un Konuşması | ||

| 21:55 | USD | Fed Yönetim Kurulu Üyesi Bowman'ın Konuşması | ||

| 23:30 | USD | Amerikan Petrol Enstitüsü Haftalık Ham Petrol Stokları | -0,399M |

İlgili sayfada yer alan ekonomik takvim içeriği, güvenilir yurt dışı haber ve veri sağlayıcılardan temin edilmektedir. Ekonomik takvim içeriğinde yer alan haberler, haberlerin açıklanma tarihi ve zamanı, önceki, beklenti ve açıklanan rakamlarda gerçekleştirilecek olası değişiklikler, veri sağlayıcı kurumlar tarafından yapılmaktadır. Benzeri durumlardan kaynaklanacak olası değişimlerden GCM Yatırım Menkul Değerler A.Ş. sorumlu tutulamaz.