Mersis No : 0389070782000015")

ABD Haziran Enflasyonu: Ateşkes İyimserliği, Sonrası İçin Jeopolitik Risk

ABD’de Haziran ayına ilişkin enflasyon verisi, enerji fiyatları ile jeopolitik riskler arasındaki ilişkinin yeniden merkezde olduğu bir dönemde açıklanacak. Haziran TÜFE verisi 14 Temmuz 2026’da yayımlanacak ve veri esas olarak ABD – İran hattındaki geçici ateşkes sürecinin petrol fiyatlarında yarattığı rahatlamayı kapsıyor olacak.

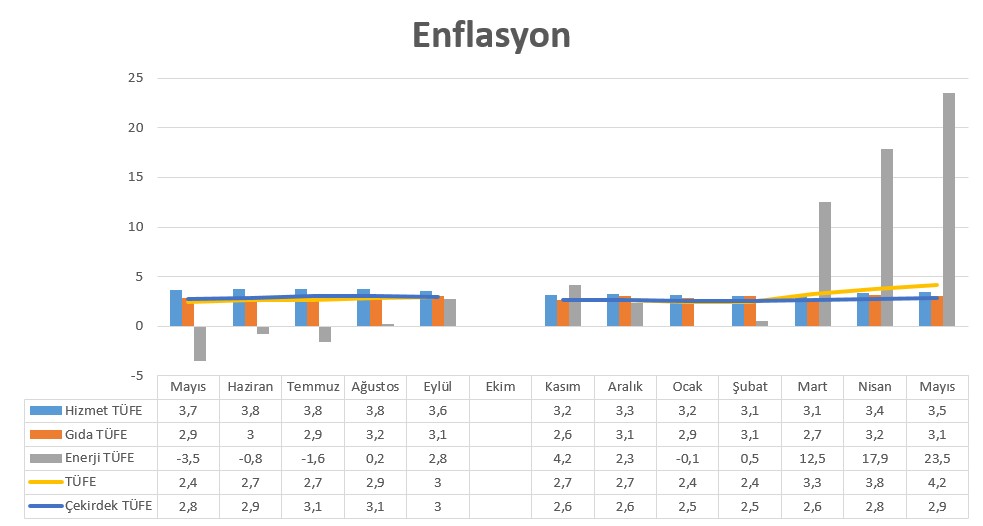

Mayıs ayında ABD enflasyonu üzerinde enerji fiyatlarının belirleyici etkisi açık biçimde görülmüştü. Mayıs’ta manşet TÜFE yıllık 4,2%’ye yükselirken, enerji enflasyonu aylık 3,9%, yıllık ise 23,5% yükseliş yaşamıştı. Aynı dönemde çekirdek TÜFE aylık 0,2%, yıllık 2,9% artarak manşet enflasyona kıyasla daha sınırlı, fakat katı bir görünüm sunmuştu.

Bu çerçevede Haziran verisinde ana hikaye, petrol ve benzin fiyatlarındaki geçici gevşemenin manşet enflasyonu aşağı çekip çekmeyeceği olacak. Cleveland Fed’in 8 Temmuz’da gerçekleştirdiği güncellemeye göre Haziran ayı için aylık TÜFE tahmini aylık -0,06%, çekirdek TÜFE tahmini ise 0,23% seviyesinde bulunuyor. Burada çıkaracağımız ise manşet enflasyonda enerji kaynaklı rahatlama ihtimaline karşılık çekirdek enflasyonda sınırlı ama pozitif seyrin sürdüğü, en azından projeksiyonların bu yönde oluştuğu.

Haziran Verisi ve Makro Çerçeve

Haziran TÜFE verisi, zamanlama açısından iki ayrış gelişmenin kesişiminde yer alıyor. İlk gelişme, haziran ayında ABD ile İran arasında sağlanan geçici mutabakatın petrol piyasasında yarattığı rahatlama. İkinci gelişme ise Temmuz ayında çatışmaların yeniden başlamasıyla petrol fiyatlarında görülen yukarı yönlü hareket.

Bu nedenle Haziran verisini değerlendirirken iki ayrım yapmakta fayda olacaktır. Birincisi Haziran TÜFE’si geriye dönük bir veri ve ağırlıklı olarak ateşkes sürecindeki fiyatlamaları yansıtacak. İkincisi, Temmuz ayında yaşanan tırmanış Haziran verisinin içinde yer almayacak, daha çok Temmuz ve Ağustos enflasyonu açısından risk oluşturacak.

ABD Enerji Bilgi Dairesi’nin Temmuz ayında yayımladığı Kısa Vadeli Enerji Görünümü Raporu’nda ABD ile İran’ın çatışmayı sonlandırmaya ve Hürmüz Boğazı’nı yeniden açmaya yönelik bir anlaşma imzalamıştı. Raporda bu gelişmenin ardından tanker trafiğinde artış görüldüğü belirtilmişti. Bununla birlikte ortalama fiyat tahminleri de aşağı çekilmişti.

Bu çerçevede Haziran enflasyonunda manşet TÜFE açısından enerji kaynaklı bir yavaşlama görülmesi mümkün. Ancak bu olası iyileşme, çekirdek fiyat dinamiklerindeki eğilimi tek başına değiştirmeye yetmeyebilir. Özellikle konut, hizmetler, sağlık hizmetleri, kişisel bakım ve bazı ulaştırma hizmetleri gibi kalemlerde fiyatlama davranışı petrol fiyatlarına kıyasla daha yavaş ve katı ilerliyor.

Mayıs – Haziran Geçişinde Enerji Etkisi

Mayıs ayı verisi, enerji fiyatlarının manşet enflasyon üzerindeki etkisini çok net ortaya koymuştu. Bu nedenle Haziran ayında petrol ve akaryakıt fiyatlarında yaşanan gevşeme, manşet TÜFE üzerinde ters yönde bir etki oluşturabilir. Cleveland Fed’in tahminlerinin negatif aylık enflasyon üretmesi de bu olasılığı destekliyor. Ancak aynı modelin çekirdek TÜFE için aylık 0,23% artış öngörmesi, enerji dışı fiyat baskılarının tamamen ortadan kalkmadığını gösteriyor.

Dolayısıyla Haziran verisi, petrol fiyatlarındaki ateşkes kaynaklı geçici gevşemenin manşet enflasyonu ılımlı hale getirdiği, ancak çekirdek enflasyonun daha yavaş soğuduğu bir tabloya işaret edebilir. Bu ayrım önemli, çünkü Fed açısından tek aylık manşet rahatlama yeterli olmayabilir. Para politikası görünümü bakımından en belirleyici unsur, enerji şokunun çekirdek kalemlere geçip geçmediği ve enflasyon beklentilerinin bozulup bozulmadığıdır.

Enflasyona Geçiş Süreci

Petrol fiyatlarındaki yükselişin, sonraki süreç için ABD enflasyonuna etkisi farklı kanallardan değerlendirilebilir. İlki enerji ve akaryakıt kanalı olabilir. Petrol fiyatlarındaki artış, akaryakıt fiyatları üzerinden tüketici fiyatlarına hızlı şekilde yansır. Bu etki genellikle manşet TÜFE’de daha erken görülür.

İkinci kanal ise taşımacılık ve lojistik maliyetleri. Petroldeki yükseliş, mal taşımacılığı, havayolu ücretleri, nakliye ve üretim maliyetleri üzerinden daha gecikmeli de olsa fiyatlara geçebilir. Bu her ne kadar kısa vadede sınırlı görünse de şokun kalıcılaşması halinde çekirdek enflasyon açısından kritik olabilir.

Üçüncüsü ise beklenti kanalı. Enerji fiyatları tüketici tarafında doğrudan gözlemlendiği için enflasyona bakışı hızlı şekilde bozabilir.

Fed Açısı

Haziran verisinin Fed için tek başına belirleyici olmasını söylemek oldukça güç. Çünkü Fed’in asıl meselesi, manşet enflasyondaki geçici dalgalanmadan çok, çekirdek enflasyonun kalıcılığı ve beklentilerin çıpalanıp çıpalanmadığı.

Fed’in şahin olarak yorumlanan Haziran toplantısı ardından, Haziran TÜFE’sinin düşük gelse bile bunun kısa vade dışına taşma ihtimali zayıf kalabilir. Çünkü tek veri Fed’in ihtiyatlı duruşunu değiştirmede yeterli kalmayabilir; özellikle de enerji maliyetleri Orta Doğu riskiyle yüksek kalmaya devam ederse. Buna karşılık, çekirdek TÜFE’nin belirgin biçimde zayıflaması, hizmet enflasyonunun soğuması ve beklentilerde bozulma olmaması, para politikası açısından rahatlatıcı bir tablo oluşturabilir.

Piyasa Etkisi

Haziran TÜFE verisinin beklentilerden düşük gelmesi ilk aşamada risk iştahını artırabilir. Özellikle manşet TÜFE’de enerji kaynaklı bir gerileme görülürse, piyasalar bunu kısa vadeli dezenflasyon riski olarak yorumlayabilir. Ancak aynı anda petrol fiyatları jeopolitik risklerle yüksek kalmaya devam ederse, bu olumlu piyasa etkisi sınırlı kalabilir.

Bu aşamada beklentilerden yüksek bir veri ise daha güçlü bir tepki oluşturabilir. Çünkü Mayıs verisinde enerji kaleminin zaten güçlü bir yukarı yönlü katkı verdiği görülmüştü. Haziran’da buna benzer bir baskı oluşması, ateşkes dönemindeki fiyat rahatlamasının TÜFE’ye yansımadığını ve çekirdek kalemlerde daha yaygın fiyat baskısı bulunduğunu gösterebilir.

Özetle;

Haziran TÜFE’ni, ateşkes döneminin enerji fiyatları üzerinden yarattığı geçici dezenflasyonist etkiyi gösterebilir. Ancak ABD – İran geriliminin yeniden başlaması, bu rahatlamanın sonraki aylarda tersine dönebileceğine işaret ediyor. Fed açısından belirleyici olan, manşet enflasyondaki kısa vadeli düşüşten çok, petrol şokunun çekirdek enflasyona ve beklentilere geçip geçmeyeceği olacak.