Mersis No : 0389070782000015")

Yurt İçi Piyasalar

Yurt İçi Piyasalar: Günlük Bülten - 05 Haziran 2026

Ekonomik Görünüm

‘’YURT İÇİ PİYASALARDA SON DURUM’’

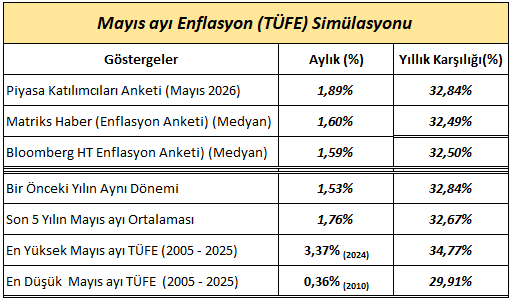

Mayıs Enflasyonu ve TCMB Faiz Kararı

Yurt içi piyasaların ana odak noktası Enflasyon verisinde olacaktır.

28 Şubat sonrasında ABD - İran hattına bağlı Enerji fiyatlarında izlenen değişim Dünya’da enflasyona ilişkin beklentilerde önemli revizyonları beraberinde getirdi.

Merkez Bankaları özellikle enerji fiyatlarında izlenen yükselişin karşılığını Manşet Enflasyonda görürken, enerji ve gıda hariç Çekirdek TÜFE tarafındaki sakin seyirse enflasyonun geçici olduğuna yönelik düşünceyi ön planda tutmayı sağladı.

Ancak ABD - İran - Hürmüz boğazı başlığı altında yüksek enerji fiyatları, doğrudan ve dolaylı etkiler olarak enflasyon üzerindeki risk barometresi olarak kalmayı sürdürmektedir.

Türkiye yılbaşından bu yana Gıda, 28 Şubat sonrasında ise Enerji kalemlerindeki değişime bağlı olacak şekilde dezenflasyonist sürecinde sekmeye uğradı. Dünya’da olduğu gibi Türkiye’de de Çekirdek TÜFE oransal bazdaki değişim ile önemli bir sorun olarak gözükmezken Enerji ve Gıda ağırlığının etkisi ve jeopolitik risk temasının devamlılığı merkez bankalar üzerindeki sıkı görünüm baskının artmasını sağlamaktadır.

ECB ve BoE yeni dönemde faiz artışı beklenen bankalar olmakla birlikte Fed ve TCMB bu süreci nötr faiz temposuyla devam ettirmesi beklenmektedir. TCMB bilindiği üzere mart ayı başında proaktif bir önlem ile 1 hafta vadeli repo ihalelerine ara vererek fonlamanın üst banttan (%40) gerçekleşeceğini açıklayarak sıkı görünümüne devam etmektedir.

Bu kompozisyonda Merkez Bankasının nötr faiz teması devam ederken enflasyonun aylık seyri bankaya yönelik beklentileri şekillendirmek açısından referans alınmaktadır.

Bilindiği üzere savaşın enflasyon üzerindeki etkisini en net gördüğümüz ay Nisan'da aylık bazda 4,18% idi. Mart ayı enflasyonun beklenti altında kalması ardından Nisan ayı verisinin şok etkisi yaratan sonucu moralleri bozarken Mayıs TÜFE ile birlikte dezenflasyon için yeniden umut tazelenecek mi hususu için enflasyon verisine odaklanacağız.

Gerek anketlere gerekse geçmiş dönem istatistiklere baktığımızda mayıs ayı TÜFE verisinin %1,50 - %1,90 arasında sonuçlanma ihtimali ön planda yer almakla birlikte dezenflasyon sürecine yönelik umut tazelemek hatta gevşeme beklentileri oluşması adına %1,50 altında, sıkı para politikası üzerindeki baskının artması ve TCMB’nin iletişimini sertleştirmesi içinse %2,00 üzerindeki olası sonuçlar referans alınabilir. Bu aralıkta izlenecek aylık sonuçlarda da negatif bir sürprizin olmadığı, mevcut sıkı duruşun korunacağı psikolojisiyle önce TCMB beyanatı ardından Piyasa Katılımcıları Anketi ve haziran ayı Enflasyon verileri bir bütün olarak dikkate alınabilir.

Teorik açıdan bankanın Haziran toplantısında pozitif reel faiz politikasına devam edeceği düşüncesi ve sürece ilişkin gelişmeleri dikkatli bir şekilde takip ettiği stratejisiyle faiz oranında bir değişime gitmesi beklenmemektedir.

Burada 11 Haziran tarihindeki TCMB toplantısı zamanına kadarki süreçte (a) jeopolitik ve politik gelişmeler, (b) tahvil faiz oranlarındaki seyir, (c) aylık enflasyonun dezenflasyon sürecine yönelik beklentiyi karşılayıp karşılamaması gibi konu başlıkları bir bütün halde ele alınmalıdır.

Bu açıdan beklentilerin çok dışında olumsuz iç / dış gelişmeler görmediğimiz müddetçe bankanın bu toplantıda sabit faiz politikasıyla ve metin içerisindeki yönlendirmesiyle sürecine devam etmesi beklenebilir.

ŞİRKET HABERLERİ

YKBNK: Bankamız 255,5 milyon ABD Doları ve 482,25 milyon Avro tutarında 367 gün vadeli, 178 milyon ABD Doları ve 65 milyon Avro tutarında 734 gün vadeli, 33,5 milyon ABD Doları tutarında 1101 gün vadeli, beş ayrı dilimden oluşan yaklaşık toplam 1,1 milyar ABD Doları sendikasyon kredisi anlaşması imzalamıştır.

25 ülkeden 49 finansal kurumun katılımı ile sağlanan sendikasyon kredimizin 367 gün vadeli dilimlerinin toplam maliyeti ABD Doları ve Avro için sırasıyla SOFR + %1,25 ve Euribor + %1,10 olarak, 734 gün vadeli dilimlerinin toplam maliyeti ABD Doları ve Avro için sırasıyla SOFR + %1,75 ve Euribor + %1,60 olarak, 1101 gün vadeli dilimin toplam maliyeti ABD Doları için SOFR + %2,00 olarak gerçekleşmiştir.

TRALT: Şirketimiz faaliyetleri, sanayi sicil belgesi kapsamında yürütülen üretim faaliyetlerinden oluşmakta olup, Vergiye tabi kurum kazancı üzerinden tahakkuk ettirilen kurumlar vergisi oranı %25 olarak uygulanmaktaydı.

04.06.2026 tarihli ve Resmî Gazete'de yayımlanan düzenleme ile 5520 sayılı Kurumlar Vergisi Kanunu'nun 32'nci maddesinin sekizinci fıkrası değiştirilmiş olup, sanayi sicil belgesini haiz ve fiilen üretim faaliyetiyle iştigal eden kurumların münhasıran üretim faaliyetlerinden elde ettikleri kazançları ile zirai üretim faaliyetiyle iştigal eden kurumların münhasıran bu faaliyetlerinden elde ettikleri kazançlarına uygulanacak kurumlar vergisi oranı %12,5 olarak belirlenmiştir.

Söz konusu düzenleme, 2027 yılı ve izleyen vergilendirme dönemlerinde elde edilen kazançlara uygulanacak olup, şirketimizin efektif vergi yükü ve net kârlılığı üzerinde olumlu etkiler yaratması beklenmektedir.

“YURT DIŞI PİYASALARDA SON DURUM”

Endekslerde Gerileme, Petrolde Temkinli Seyir

ABD endeks vadelileri ve Asya’da teknoloji ağırlıklı hisse endeksleri bir süredir devam eden yapay zeka rüzgarı ardından kar satışına maruz kalmaya devam etti. Bu yıl Orta Doğu’daki savaşa rağmen birçok endeks rekor seviyeleri test ederken, Broadcom bilançosu sonrasında sektöre ilişkin şüphelerin artmasıyla başlayan satışlar bugün de devam etmiş görünüyor. Tabi bu aşamada bugün ABD’de açıklanacak istihdam verilerine ilişkin bekleyiş de temkinli seyri destekledi. Veri 17 Haziran’da gerçekleşecek Fed para politikası beyanatına ilişkin görüşleri etkileyebileceği için yakından takip edilecek. Hafta boyunca birçok veri, ABD’de iç talebin ve işgücü piyasasının dirençli olduğunu göstermişti.

Tarım dışı istihdam verisine yönelik hazırladığımız rapora aşağıdaki bağlantıdan ulaşabilirsiniz;

ABD İstihdam Verileri: Jeopolitik Riskler ve Yeni Fed Dönemi

Orta Doğu’da ise İsrail ile Lübnan arasındaki ateşkese bakış açıları değerlendiriliyor. Hizbullah, ateşkesi tanımadıklarını belirtse de, Trump yönetimi Örgüt’ün şartlar için Beyaz Saray ile temasta olduğu mesajını verdi. Dün petrol fiyatlarında yaşanan düşüş de Hürmüz Boğazı’nın geleceği konusunda hala iyimserliğin canlı kalabildiği görüntüsünü ortaya çıkardı.

Öte yandan Ukrayna – Rusya savaşı da takip ediliyor. Zelenskiy, son olarak Rusya’ya yönelik mesajında anlaşma süreci için kapsamlı bir ateşkese hazır olduklarını belirtti.

ABD

Tarım Dışı İstihdam, Ortalama Saatlik Kazançlar ve İşsizlik

ABD ekonomisi Nisan ayında 115 bin istihdam artışı kaydederken, Mart ayı verisi 185 bine yukarı yönlü revize edildi. Veri piyasa beklentisinin neredeyse iki katı seviyede oluştu. Sağlık hizmetleri 37 bin ve taşımacılık ile depolamada 30 bin ile istihdam artışında öncü olurken, kamu istihdamı 9 bin, bilgi sektörü 13 bin istihdam kaybıyla veriyi aşağı çekti. Şubat ayındaki gerileme ardından iki ay süren istihdam artışı, işgücü piyasasındaki soğumaya rağmen genel olarak dirençli kalındığını gösterdi.

Ortalama saatlik kazançlar ise Nisan’da bir önceki aya göre 0,2% artarak 37,41 dolara ulaştı. Artış önceki ay ile aynı düzeyde gerçekleşti. Önceki yılın aynı dönemine göre artış hızı ise 3,6% oldu.

İşsizlik Nisan ayında 4,3% seviyesinde kalarak piyasa beklentilerine paralel bir görünüm sergiledi. İşsiz sayısı 134 bin artışla 7,37 milyon oldu. Toplam istihdam 226 bin düşüşle 162,62 milyona ulaştı.

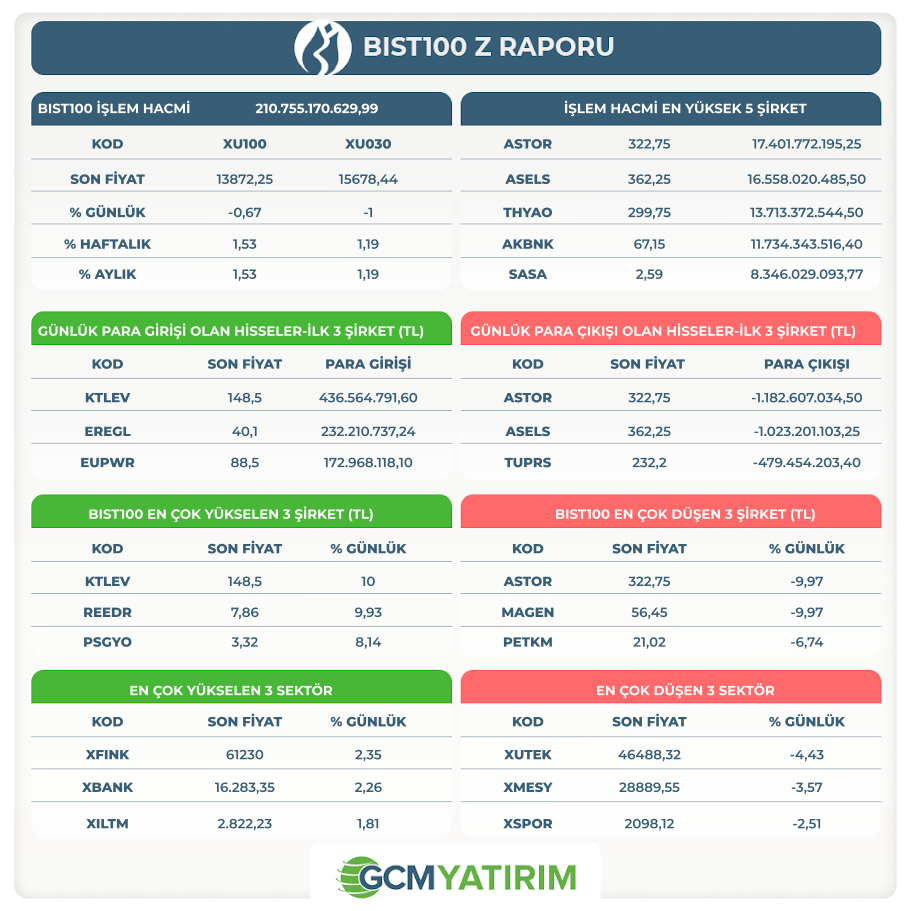

PERFORMANS TABLOSU

Bilgilendirme: Yukarıda yer verdiğimiz tabloda finansal varlıklara yönelik yüzdesel değişimler yer almaktadır. Bir gün önceki kapanış fiyatları baz alınarak kaydettiğimiz bu tablo, yurtiçi piyasaların açılışı ile birlikte değişmesi kaçınılmazdır. Bu sebeple de ilgili tablonun sizlere önemli varlıkların değişimlerini kolay bir şekilde bir arada görülmesi amacıyla hazırlandığı unutulmamalıdır.

| Zaman | Parite | Haber | Beklenti | Önceki |

|---|---|---|---|---|

| 10:00 | TRY | Tüketici Fiyat Endeksi(Aylık) | 1,60% | 4,18% |

| 10:00 | TRY | Tüketici Fiyat Endeksi(Yıllık) | 32,49% | 32,37% |

| 10:00 | TRY | Yurt İçi Üretici Fiyat Endeksi(Aylık) | 3,17% | |

| 10:00 | TRY | Yurt İçi Üretici Fiyat Endeksi(Yıllık) | 28,59% | |

| 14:30 | TRY | Para ve Banka İstatistikleri | ||

| 14:30 | TRY | Menkul Kıymet İstatistikleri | ||

| 15:30 | USD | Ortalama Saatlik Kazanç (Aylık) (May) | %0,3 | %0,2 |

| 15:30 | USD | Ortalama Saatlik Gelirler (Yıllık) (May) | %3,4 | %3,6 |

| 15:30 | USD | Tarım Dışı İstihdam (May) | 85K | 115K |

| 15:30 | USD | İşsizlik Oranı (May) | %4,3 | %4,3 |

| 17:30 | TRY | Hazine Nakit Dengesi | -251.242 |

İlgili sayfada yer alan ekonomik takvim içeriği, güvenilir yurt dışı haber ve veri sağlayıcılardan temin edilmektedir. Ekonomik takvim içeriğinde yer alan haberler, haberlerin açıklanma tarihi ve zamanı, önceki, beklenti ve açıklanan rakamlarda gerçekleştirilecek olası değişiklikler, veri sağlayıcı kurumlar tarafından yapılmaktadır. Benzeri durumlardan kaynaklanacak olası değişimlerden GCM Yatırım Menkul Değerler A.Ş. sorumlu tutulamaz.