Mersis No : 0389070782000015")

Yurt İçi Piyasalar

Yurt İçi Piyasalar: Günlük Bülten - 25 Eylül 2025

Ekonomik Görünüm

‘’YURT İÇİ PİYASALARDA SON DURUM’’

ŞİRKET HABERLERİ

TTKOM: Grup Şirketimiz TT Mobil İletişim Hizmetleri A.Ş.'nin (TT Mobil) Bilgi Teknolojileri ve İletişim Kurumu (BTK) ile imzalamış olduğu GSM İmtiyaz Sözleşmesi'nin süresinin uzatılmasına ilişkin talebine istinaden, "GSM İmtiyaz Sözleşmeleri ve GSM 1800 İmtiyaz Sözleşmesinin Süre Uzatım Koşullarının Belirlenmesine İlişkin Usul ve Esaslar" çerçevesinde uzatım bedeli, BTK tarafından KDV hariç 67,2 milyon Avro olarak Şirketimize tebliğ edilmiştir. Söz konusu bedelin peşinatı 33,6 milyon Avro ve 13,4 milyon Avro KDV olarak ödemesi bugün gerçekleştirilmiştir. Kalan bedel 17,4 milyon Avro tutarında iki eşit taksitle (24.09.2026, 24.09.2027 olmak üzere) ödenecektir. Böylelikle, GSM imtiyaz sözleşmesi 30 Nisan 2029 tarihine kadar uzatılacak ve TT Mobil'e tahsisli olan 900 MHz ve 1800 MHz frekans bantlarının TT Mobil tarafından kullanımı devam edecektir.

TCELL: Şirketimiz Yönetim Kurulu, Bilgi Teknolojileri ve İletişim Kurumu ("BTK") tarafından 16 Ekim 2025 tarihinde gerçekleştirilecek "Mobil Elektronik Haberleşme Altyapılarının Kurulması ve İşletilmesi ile Hizmetlerinin Sunulmasına İlişkin Yetkilendirme ile 30/04/2029 Tarihinde Sona Erecek Olan Mevcut Yetkilendirmeler Kapsamındaki Altyapı ve Hizmetlerin Bu Yetkilendirmeye Tabi Edilmesine Yönelik İhale"ye katılma kararı almıştır.

Yurt içi piyasalara yönelik Araştırma Departmanımızın hazırladığı;

→ Türkiye’nin risk priminde son dönemde görülen düşüş, Borsa İstanbul’da rekorları gündeme taşıyor. Ancak piyasalardaki bu iyimser tablo, kalıcı bir trendin başlangıcı mı, yoksa kısa vadeli bir rahatlamanın yansıması mı? Siyasi gelişmelerden küresel fon akımlarına, enflasyondan bankacılık sektörüne kadar pek çok faktör bu sorunun cevabını şekillendiriyor. Detaylı analize ‘’Yükselen Borsa ve Azalan Risk Algısı: BIST ve CDS İlişkisi’’ raporundan ulaşabilirsiniz.

→ Sınai sektörü, Borsa İstanbul’un lokomotif gücü olmayı sürdürürken, yüksek faiz ortamı, kur oynaklığı ve küresel ölçekte artan hammadde maliyeti baskısının gölgesinde dalgalı bir görünüm sergiliyor. Dupont analiziyle ele aldığımız bu çalışmada, Sınai endeksteki şirketlerin karlılık dinamiklerinden finansal kaldıraç yapılarına kadar ayrıntılı bir tablo ortaya çıkıyor. Detaylı analize ‘’Borsa İstanbul Sınai Endeksinde Dupont Analizi’’ raporundan ulaşabilirsiniz.

“YURT DIŞI PİYASALARDA SON DURUM”

Asya Endekslerinde Pozitif Seyir

ABD endekslerinin hafta ortasındaki kayıpları ardından Asya seansında sınırlı da olsa pozitif seyir izleniyor. Bu durum ABD endeks vadelilerinde de etkisini hissettiriyor. Japon Nikkei endeksi 0,3%, Hong Kong endeksi 0,4% civarında yükseliş gösterdi. ABD endeks vadelileri ise 0,2% civarında kazanım sağladı. ABD 10 yıllık tahvil faizi 4,14% bölgesinde seyrediyor. Dolar endeksi dünkü kazanımlar ardından sakin görünüyor.

Rusya ile Batı arasında jeopolitik risklerin artışı, ABD’de mali yılın sonuna yaklaşılması ile artan bütçe sorunu, Trump yönetiminin robotik, endüstriyel makineler ve tıbbi cihatların ithalatına yönelik soruşturma başlatması, Fed Başkanı Powell’ın hisse piyasalarının yüksek değerlemeye sahip olduğu eleştirisi gibi başlıklar hafta içinde baskı oluşturan başlıklar arasında yer aldı.

San Francisco Fed Başkanı Daly, Fed’in daha fazla faiz indirmesi gerektiğini, fakat bunu dikkatli şekilde yapması gerektiğini belirtti.

Bugün ABD’de 3. çeyrek büyümesine ilişkin nihai açıklama ve dayanıklı mal siparişleri verileri izleniyor olacak. Gün içinde birçok para politikası yetkilisinin de konuşması bulunuyor. Yarın ise Fed’in tercih ettiği enflasyon göstergesi olarak bilinen PCE enflasyonu verisi takip edilecek. Konuya ilişkin raporumuza aşağıdaki bağlantıdan ulaşabilirsiniz;

Faiz Kararı Sonrası Gözler Büyüme ve Enflasyonda

ABD

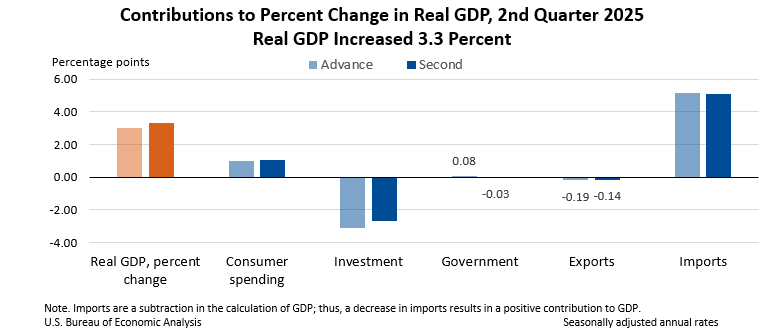

2. Çeyrek Büyümesi

ABD ekonomisi yılın ikinci çeyreğinde, ikinci okumaya göre yıllık bazda 3,3% büyüdü. İlk çeyrekte görülen daralma ardından bu toparlanma resesyon endişelerini de baskılamıştı.

İlk okumada 3% olan büyümenin ikinci okumada yukarı yönlü revize edilmesinde en önemli katkıların yatırımlardaki (investment) olumlu ilerleme ve tüketici harcamalarındaki artış tarafından geldiği görüldü. Kamu harcamaları ise olumlu seyri baskılayan başlık olarak takip edildi. Aynı zamanda ithalat artış miktarının aşağı yönlü revize edilmesi de bu tabloyu desteklemişti.

Piyasa beklentisi büyümenin son okumada 3,3% olarak teyit edilebileceği yönünde.

PERFORMANS TABLOSU

Bilgilendirme: Yukarıda yer verdiğimiz tabloda finansal varlıklara yönelik yüzdesel değişimler yer almaktadır. Bir gün önceki kapanış fiyatları baz alınarak kaydettiğimiz bu tablo, yurtiçi piyasaların açılışı ile birlikte değişmesi kaçınılmazdır. Bu sebeple de ilgili tablonun sizlere önemli varlıkların değişimlerini kolay bir şekilde bir arada görülmesi amacıyla hazırlandığı unutulmamalıdır.

| Zaman | Parite | Haber | Beklenti | Önceki |

|---|---|---|---|---|

| 10:00 | TRY | Sektörel Enflasyon Beklentileri | ||

| 10:30 | CHF | İsviçre Merkez Bankası Faiz Oranı Kararı (3. Çeyrek) | 0,00% | 0,00% |

| 11:00 | CHF | İsviçre Merkez Bankası Başkanı Schlegel'in Basın Toplantısı | ||

| 14:30 | TRY | Para ve Banka İstatistikleri | ||

| 14:30 | TRY | Menkul Kıymet İstatistikleri | ||

| 15:20 | USD | Chicago Fed Başkanı Goolsbee'nin Konuşması | ||

| 15:30 | USD | Çekirdek Dayanıklı Mal Siparişleri (Aylık) (Ağu) | -0,10% | 1,00% |

| 15:30 | USD | Dayanıklı Mal Siparişleri (Aylık) (Ağu) | -0,30% | -2,80% |

| 15:30 | USD | Gayri Safi Yurtiçi Hasıla (GSYİH) (çeyreklik) (2. Çeyrek) | 3,30% | 3,30% |

| 15:30 | USD | Gayri Safi Yurtiçi Hasıla (GSYİH) Fiyat Endeksi (çeyreklik) (2. Çeyrek) | 2,00% | |

| 15:30 | USD | İşsizlik Haklarından Yararlanma Başvuruları | 233K | 231K |

| 16:00 | USD | New York Fed Başkanı Williams'ın Konuşması | ||

| 17:00 | USD | Mevcut Konut Satışları (Aylık) (Ağu) | 3,96M | 4,01M |

| 17:00 | USD | Fed Yönetim Kurulu Üyesi Bowman'ın Konuşması | ||

| 17:30 | USD | ABD Enerji Bilgi Dairesi Doğal Gaz Stokları | 76B | 90B |

| 20:00 | USD | Fed Yönetim Kurulu Üyesi Barr'ın Konuşması | ||

| 20:40 | USD | Dallas Fed Başkanı Logan’ın Konuşması | ||

| 22:30 | USD | San Francisco Fed Başkanı Daly’nin Konuşması |

İlgili sayfada yer alan ekonomik takvim içeriği, güvenilir yurt dışı haber ve veri sağlayıcılardan temin edilmektedir. Ekonomik takvim içeriğinde yer alan haberler, haberlerin açıklanma tarihi ve zamanı, önceki, beklenti ve açıklanan rakamlarda gerçekleştirilecek olası değişiklikler, veri sağlayıcı kurumlar tarafından yapılmaktadır. Benzeri durumlardan kaynaklanacak olası değişimlerden GCM Yatırım Menkul Değerler A.Ş. sorumlu tutulamaz.