Mersis No : 0389070782000015")

Yurt İçi Piyasalar

Yurt İçi Piyasalar: Günlük Bülten - 09 Eylül 2025

Ekonomik Görünüm

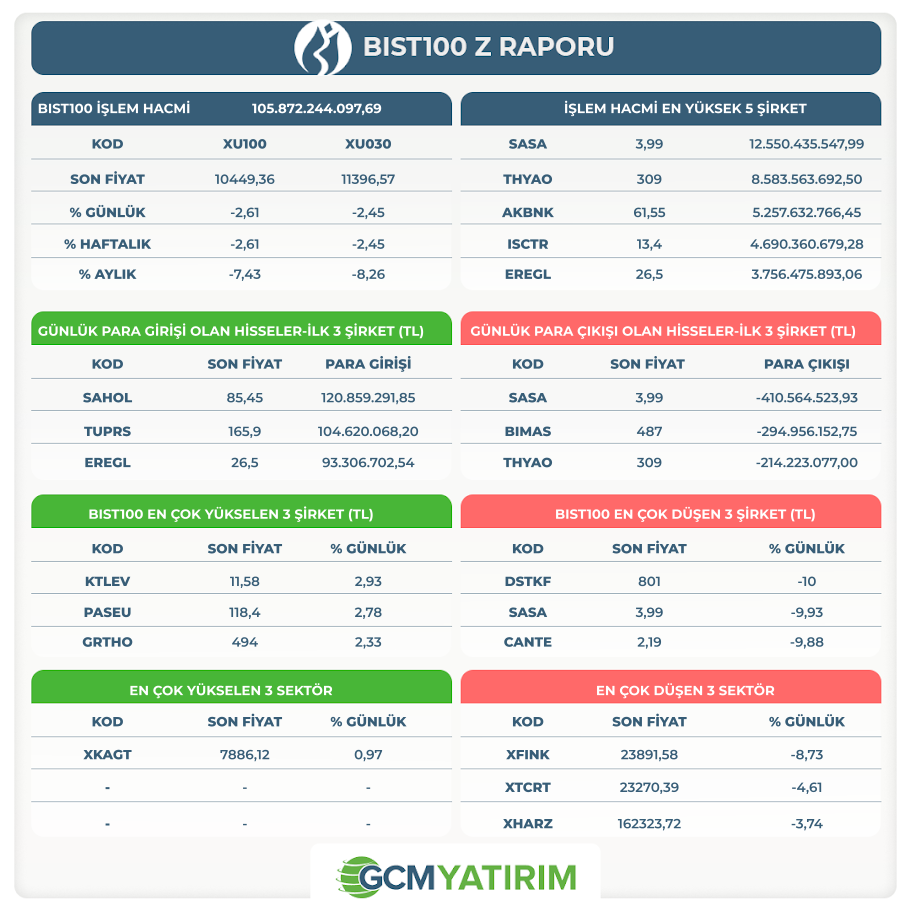

‘’YURT İÇİ PİYASALARDA SON DURUM’’

ŞİRKET HABERLERİ

TOASO: 18 Nisan 2025 tarihli açıklamamız ile, Stellantis markaları (Fiat, Opel, Citroën ve Peugeot) için ihracata yönelik demonte araçlar da dâhil olmak üzere yıllık 150.000 adet üretim kapasitesine sahip olacak yeni bir hafif araç modelinin 2026 yılının üçüncü çeyreğinden itibaren Şirketimiz tarafından Türkiye'de çoklu enerji platformunda üretilmesine ilişkin yatırım yapılmasına karar verildiği ve bu kapsamda Stellantis Grubu ile proje detaylarının ve koşullarının belirlenmesine yönelik sözleşme görüşmelerinin yürütüldüğü kamuya duyurulmuştu.

Bu kapsamda, Şirketimiz ile Stellantis Europe S.P.A arasında, Stellantis markaları (FIAT, Opel, Citroën, Peugeot) için "K9" modelinin hafif ticari araç ve "Combi" "versiyonlarının çoklu enerji platformunda Türkiye'de üretim ve dağıtım hakkının Tofaş'a verilmesine ve üretilen araç ile yedek parçaların satış koşullarının belirlenmesine yönelik bir üretim sözleşmesi ("Üretim Sözleşmesi") imzalanmıştır.

İlgili Üretim Sözleşmesi uyarınca toplam 256 milyon Euro tutara kadar yatırım ile 2026'nın üçüncü çeyreğinde hayata geçirilmesi öngörülen proje, demonte araçlar (CKD) da dahil olmak üzere yıllık 150.000 adet üretim kapasitesine sahip olacaktır.

Proje kapsamında, yatırım faaliyetlerinin tamamlanmasını takiben 2034'ün son çeyreğine kadar yaklaşık %80'lik bölümü Türkiye piyasası için olmak üzere, CKD hariç, yaklaşık 660.000 adet araç üretilmesi hedeflenmektedir .

Sermaye Piyasası Kurulu'nun II.17-1 Kurumsal Yönetim Tebliği ("Tebliğ") uyarınca, Üretim Sözleşmesi kapsamında gerçekleştirilecek yaygın ve süreklilik arz eden işlemlerin bir hesap dönemi içerisindeki tutarının, satış işlemlerinde yıllık hasılat tutarına oranının ve alım işlemlerinde yıllık satışların maliyeti tutarına oranının %10'dan fazla bir orana ulaşacağının öngörülmesi nedeniyle, 28 Şubat 2025 ve 30 Nisan 2025 tarihli yönetim kurulu kararları ile kabul edilen yaygın ve süreklilik arz eden işlemlere ilişkin raporlara ek olarak Üretim Sözleşmesi kapsamında gerçekleştirilecek işlemlerin şartlarına ve piyasa koşulları ile karşılaştırılmasına ilişkin rapor hakkında bilgi ayrıca açıklanacaktır.

MPARK: MLP Sağlık Hizmetleri A.Ş. ("MLP Care") tarafından daha önce kamuya duyurulduğu üzere, Özel Gaziosmanpaşa Hastanesi'nin bağlı bulunduğu Bileşim Turizm İnşaat Sanayi ve Ticaret A.Ş.'nin hisselerinin tamamının devralınmasına yönelik olarak bir protokol imzalanmış ve sürece ilişkin görüşmelere başlanmıştı. Yapılan değerlendirme ve görüşmeler sonucunda, bugün itibarıyla protokolde belirtilen şartların gerçekleşmeyeceği anlaşılmış olup, söz konusu devir işleminin gerçekleştirilmemesine karar verilmiş ve süreç olumsuz sonuçlanmıştır.

“YURT DIŞI PİYASALARDA SON DURUM”

Asya Piyasaları Karışık Seyretti

Asya endeksleri haftanın ikinci gününde Fed’e yönelik faiz indirim beklentileriyle yükseliş eğilimini sürdürdü. ABD endeks vadelileri bu iyimserliğine sınırlı şekilde de olsa eşlik etti. Japon Nikkei endeksi ve Hong Kong endeksi yükselirken, Şangay endeksi geriledi.

Fed’in faiz indirimine yönelik beklentiler geçtiğimiz hafta açıklanan zayıf istihdam verileri sonrasında güç kazanmıştı. Agresifleşen beklentilerin resesyon riski endişesini gölgede bırakarak özellikle teknoloji sektörü liderliğinde endeksleri yukarı çektiği izlenmişti.

Siyasi belirsizlik oluşturan küresel başlıklar da çoğalıyor. Japonya’da Başbakan Ishiba’nın Temmuz ayında meclisteki çoğunluğu kaybetmesi ardından oluşan baskılarla istifa etmesinin ardından, dün Fransa’da gerçekleşen güven oylaması ardından hükümet düştü. Buna göre Macron’un hükümetin istifasını kabul etmesi ve birkaç gün içinde yeni bir başbakan ataması bekleniyor.

ABD endeks vadelileri pozitif eğilimini sürdürürken, CME verileri piyasaların yılın devamında toplam 75 baz puanlık indirim beklentisini işaret ediyor. Bu ay gerçekleşecek faiz indiriminde 25 baz puanlık bir adım tahmin edilmesi nedeniyle, yılın kalanındaki tüm toplantılarda aynı ölçülerde faiz indirimi beklentisinin yoğunlaştığı görülüyor. Bu hafta açıklanacak Ağustos enflasyonuna ilişkin veriler, bu uç beklentilerin törpülenip törpülenmeyeceği konusunda dayanak sağlaması bekleniyor.

PERFORMANS TABLOSU

Bilgilendirme: Yukarıda yer verdiğimiz tabloda finansal varlıklara yönelik yüzdesel değişimler yer almaktadır. Bir gün önceki kapanış fiyatları baz alınarak kaydettiğimiz bu tablo, yurtiçi piyasaların açılışı ile birlikte değişmesi kaçınılmazdır. Bu sebeple de ilgili tablonun sizlere önemli varlıkların değişimlerini kolay bir şekilde bir arada görülmesi amacıyla hazırlandığı unutulmamalıdır.