Mersis No : 0389070782000015")

FOREX PİYASASI

Yurt Dışı Piyasalar: Emtia Bülteni - 11 Haziran 2026

11 Haziran 2026 Tarihli Ekonomik Görünüm

Öne Çıkanlar

ABD’nin İran’a yönelik saldırıları sonlandırdığını açıklaması petrol fiyatlarını baskılarken, bu durum barış anlaşmasına ilişkin beklentileri tekrar öne çıkararak hisse piyasalarını olumlu şekilde etkiledi. ABD endeks vadelilerinde teknoloji sektörüne yönelik talep dikkat çekmeye devam etti. Petroldeki düşüşün enflasyon ve faiz beklentilerini baskılaması altın ve gümüş tarafına destek oldu.

ABD Başkanı Trump, İran’ın barış anlaşması konusunda uyum sağlamaması halinde yeniden saldırı gerçekleştirilebileceğini belirtti. İran tarafı ise saldırılarla birlikte ateşkes anlaşmasının anlamsızlaştığı ifade edildi.

EURO BÖLGESİ

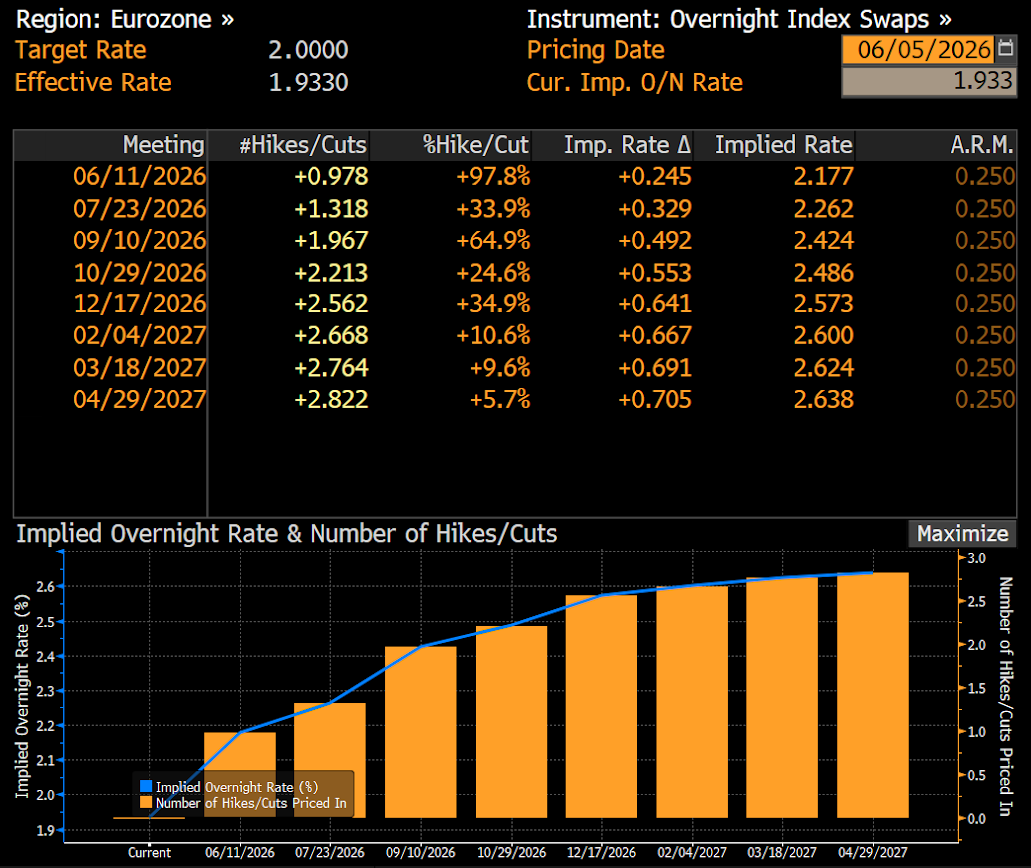

ECB’de Faiz Artırım Beklentisi: Verilecek Mesajlar Önemli Olacak

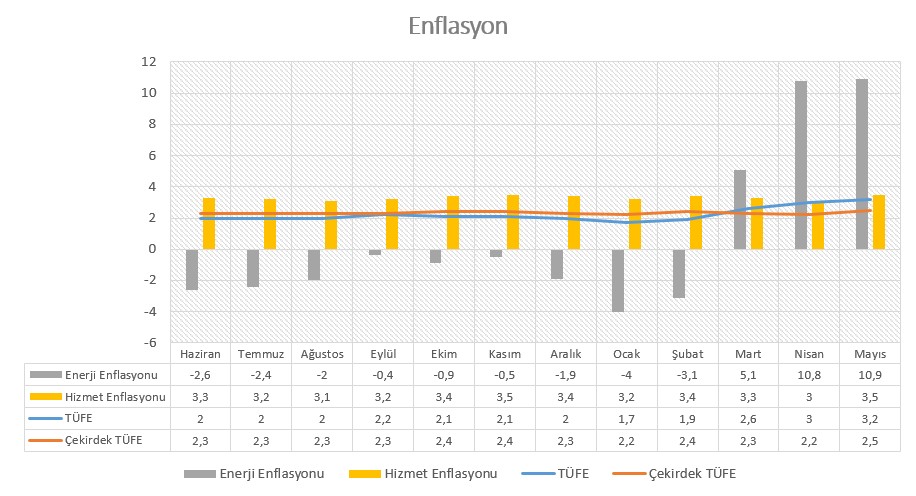

Avrupa Merkez Bankası ECB’nin 11 Haziran Perşembe günü gerçekleştireceği beyanatta faiz oranlarını 25 baz puan artırmasına neredeyse kesin gözüyle bakılıyor. 5 Haziran itibari ile swap piyasaları 25 baz puanlık faiz artırımını 97,8% ihtimal ile fiyatlıyor. Enflasyon açısından baktığımızda henüz kontrolden çıkan bir durum görülmüyor. Ancak yıllık enflasyonun Mayıs ayında 3,2%’ye, çekirdek enflasyonun 2,5%’e yükselmesi beklentileri şekillendiren önemli gelişmelerden biri oldu. Tabi bu beklentiye ana dayanak ise Orta Doğu kaynaklı olarak enerji fiyatlarında yaşanan yükseliş ve bunun ekonomiye olan etkisiydi.

ECB anketine göre önümüzdeki 12 aylık dönemde medyan enflasyon beklentisi Nisan ayında 4% düzeyinde kalmaya devam etti. Bu hedefin oldukça üzerinde bir seviyeyi işaret ederken, Mayıs enflasyonunun da üzerinde bulunarak faiz beklentilerini etkileyen bir diğer başlık olarak takip ediliyor. Buna karşın üç yıllık enflasyon beklentisi 3%’ten 2,9%’a gerilerken, beş yıllık enflasyon beklentisi değişmeyerek 2,4%’te kaldı.

Anketlerdeki bu görünüm, sanılandan daha ılımlı bir tablonun karşımıza çıkabileceği beklentisini öne çıkarıyor. Buna rağmen ECB’nin yine faiz artırımı için geç kaldığı eleştirileri de mevcut. Ancak bu kez enflasyonun daha ılımlı olması bu eleştirilerin sınırlı kalmasında etkili oluyor. Önceki dönem enflasyon şoku açısından 2022 – 2023 dönemiyle yapılan karşılaştırmalarda ise hem gerekçeler, hem de cari enflasyon – faiz seviyeleri arasındaki farkın çok olması, bu dönemin eleştirilerinin yumuşamasını sağlıyor. İlgili dönemde 5%’te katılaşan bir enflasyon görünümü takip edilmişti.

Aslında bu duruma bakıldığında ECB’nin faizi değiştirmeyeceği görüntüsü öne çıkıyor. Ama bu artırım beklentisi daha çok önlem amacı taşıyor görünüyor; önceki dönemde geç kalma eleştirilerinin baskılanması için atılacak bir adım da diyebiliriz.

Faizlerde 25 baz puanlık artışa neredeyse kesin gözüyle bakılması nedeniyle ana tema daha çok sonraki döneme ilişkin verilebilecek ipuçlarında olacak. Bu nedenle de yoğun olarak ekonomik projeksiyonları takip edeceğiz. Büyüme ve enflasyon konusunda yapılabilecek güncellemeler, göstergelerde şimdilik kritik değişiklikler olmasa da sonraki adımlara ilişkin ipucu sunabilir.

ECB’nin faiz artırımı kararı alması halinde bunun devamını savunan bir karar metninden veya açıklamadan çok, toplantıdan toplantıya değerlendirmeler yapılacağı ifadesini vurgulaması sürpriz olmayacaktır. Yani artırımın sigorta görevi göreceği temelinden uzak, her zaman müdahale edilebileceği şeklinde bir denge yakalama çabası görebiliriz.

GCM Yatırım Araştırma Departmanı olarak beklentimiz, piyasa beklentisine paralel şekilde faizin 25 baz puan artırılacağı yönünde.

ABD

Mayıs ÜFE

ABD’de ÜFE Nisan ayında bir önceki aya göre 1,4% artarak yaklaşık 4 yılın en güçlü artışını kaydetmişti. Aynı zamanda Mart ayı verisi de 0,7%’ye revize edilerek yükseltilmişti. Artışlarda tahmin edileceği gibi Orta Doğu gündemi nedeniyle yükselen enerji maliyetleri etkili oldu. Mal fiyatları 2% yükselirken, hizmet fiyatları 1,2% artış gösterdi. Diğer birçok kalemde de artış hissedildi.

Yıllık bazda ÜFE değişimi ise 6% ile Aralık 2022’den bu yana en hızlı artışı gösterdi. Veri enerji kaynaklı maliyet baskılarının üretim faktörlerine etkisinin arttığını gösteriyor. Bunun satış fiyatlarına yansıma hızı önümüzdeki süreçte ana gündem maddelerinden biri olmaya devam edecek.

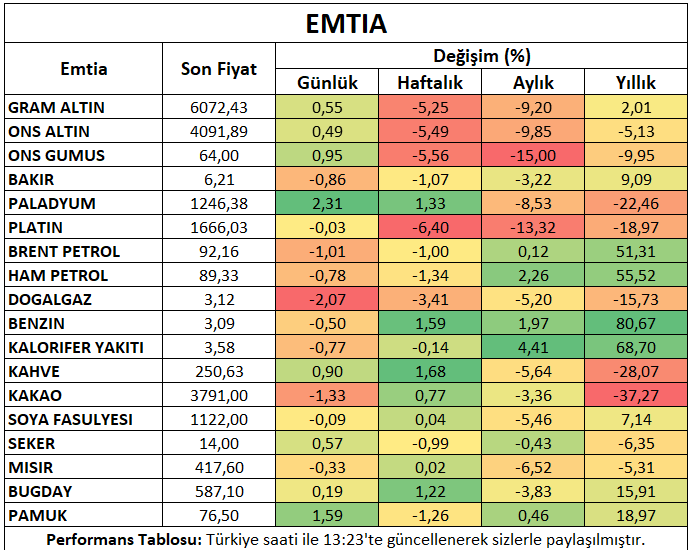

Petrol ve Doğal Gaz

Petrol vadeli işlemleri ABD ordusunun İran’a yönelik saldırıların tamamlandığını açıklamasının barış görüşmelerine ilişkin beklentileri tekrar ön plana çıkarmasıyla birlikte gerileme eğilimi gösterdi. Önceki gün ABD ve İran’ın karşılıklı saldırıları takip edilmişti.

ABD doğal gaz vadeli işlemleri hava tahminlerinin destekleyici etkisine rağmen tekrar stokların geçmiş yıl ortalamalarının üzerinde seyretmesiyle baskılandı. Sıvı doğal gaz ihracat tesislerine akışların yıllık bakımlar nedeniyle zayıflaması da bu tabloda etkili oluyor.

Metaller

Ons altın ve gümüş, ABD ordusunun İran’a yönelik saldırıların sonlandığını açıklaması ardından petrol fiyatlarındaki düşüşün etkisiyle birlikte yükseliş eğilimi gösterdi.

Bakır fiyatları savaşın talep görünümünü zayıflatması ve faiz beklentilerinin katılığı ile baskı gördü.

Platin ve paladyum savaş gündeminin büyüme beklentileri üzerinde oluşturduğu baskı nedeniyle aşağı yönlü görünümünü korurken, paladyum bir miktar toparlanma eğilimi gösterdi.

Alüminyum fiyatları arz riskinin sürmesine rağmen, enerji maliyetlerinin büyüme beklentilerini de baskılamasına bağlı olarak yaşadığı kayıplar ardından gün içinde yataya yakın seyretti.

Tarım Ürünleri

Soya fasulyesi vadeli işlemleri ABD üretimine ilişkin iyimser beklentilerle baskılanmasının ardından sınırlı toparlanma sağlarken, Perşembe günü yataya yakın bir seyir izledi.

Buğday vadeli sözleşmesi El Nino iklim şartlarının üretime ilişkin endişe oluşturması ile birlikte yaşadığı toparlanma ardından gün içinde sınırlı kayıp yaşadı.

Kahve vadeli kontratı Brezilya arzına yönelik beklentilerle baskılanmasının ardından toparlanma çabasını sürdürdü.

Pamuk vadeli işlemleri sert kayıplar ardından toparlanma çabasını sürdürdü.

Şeker vadeli sözleşmesi petrol fiyatlarının baskılanması ile yaşadığı kayıplar sonrası sınırlı toparlanma yaşadı.

Kakao vadeli kontratı güçlü arz ve zayıf talep görünümü ile baskılandı.

Mısır vadeli işlemleri zayıf talep görünümü ve petrol fiyatlarındaki zayıflamanın etkisiyle aşağı yönlü görünümünü korudu.

Haftanın Öne Çıkan Takvim Verileri

Avrupa Merkez Bankası Para Politikası Beyanatı (11 Haziran Perşembe)

ABD Enerji Bilgi Dairesi Haftalık Doğal Gaz Stokları (11 Haziran Perşembe)

Baker Hughes Sondaj Kuyusu Sayısı (12 Haziran Cuma)