Mersis No : 0389070782000015")

FOREX PİYASASI

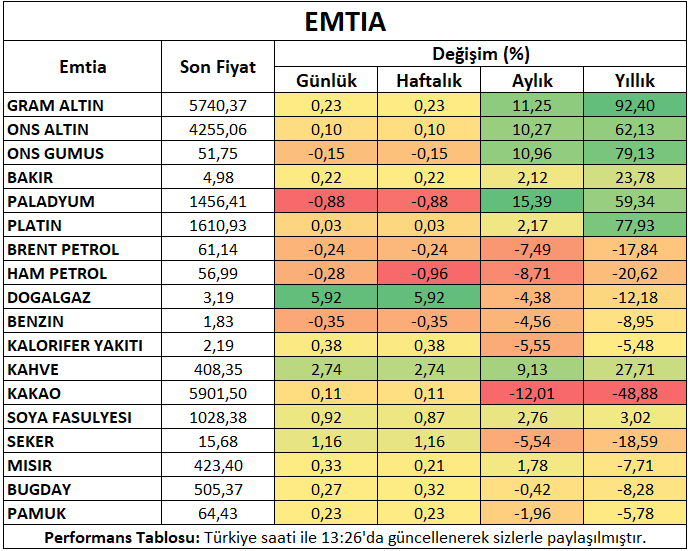

Yurt Dışı Piyasalar: Emtia Bülteni - 20 Ekim 2025

20 Ekim 2025 Tarihli Ekonomik Görünüm

Öne Çıkanlar

Avrupa endekslerinin geneli ve ABD endeks vadelileri haftanın ilk işlem gününde yükseldi. Ticaret endişelerinin azalması ve ABD’de bölgesel bankalara ilişkin kaygıların baskılanması ile risk iştahının arttığı görüldü. Hafta içinde Tesla ve Netflix gibi teknoloji devlerinin bilançoları izlenecekken, Cuma günü de gecikmeli şekilde açıklanacak olan Eylül enflasyonu verisi izlenecek.

ABD ile Çin arasındaki gerilimi azaltan açıklamalar risk iştahını destekledi. Trump, Pazar günü yaptığı açıklamada 100%’lük ek tarifelerin sürdürülebilir olmadığını belirtti. Daha alt kademede görüşme için temaslar ise sürdü.

Petrol ve Doğal Gaz

Petrol vadeli işlemleri hafta başında baskı altında kalmaya devam etti. ABD ve OPEC+ liderliğinde küresel üretimde fazlalık beklentileri bu tabloya öncü oldu. Orta Doğu’da gerilimin azalması da destekleyici etki oluşturdu.

ABD doğal gaz vadeli işlemleri haftaya etkili bir yükselişle başladı. Üretimdeki düşüş bu tabloda etkili olurken, sıvı doğal gaz ihracatındaki güçlenme de destekleyici etki oluşturdu. Buna karşın stoklar geçmiş yıl ortalamaları üzerinde kalmaya devam ediyor.

Metaller

Ons altın Cuma günü rekor bölgeden çekilmesinin ardından yeni haftaya tekrar toparlanma eğilimi ile başladı. Ticaret gerilimi karşılıklı açıklamalarla azalırken, ABD’de hükümetin kapalı kalma süreci belirsizliği artırdı.

Gümüş tarafında kazanımlar 1%’e dayandı. Bakır, Çin’de beklentinin sınırlı şekilde üzerinde kalan büyüme verisi sonrası 0,3% kadar kazanım sağladı.

Paladyum yeni haftaya kayıpla başladı. ABD – Çin gerilimindeki azalma, 2023’ten beri en yüksek seviyeleri gören paladyumda kar satışlarına zemin oluşturmuş görünüyor. Daha zayıf seviyedeki kayıplar platin tarafında izlendi.

Alüminyum fiyatları Cuma günkü kayıplar ardından yeni haftaya yatay şekilde başladı.

Tarım Ürünleri

Soya fasulyesi vadeli işlemleri ABD’de talebin güç kazandığı tahminleri ve Çin ile gerilimin azalmasına bağlı olarak yükseliş eğilimini öne çıkardı.

Buğday vadeli sözleşmesi küresel arz fazlası gündemi ile baskılanmasının ardından, yeni haftada ticaret gerilimlerinin bir miktar azalmasından destek alarak sınırlı toparlanma sağladı.

Kahve vadeli sözleşmesi Brezilya’nın önemli üretim bölgelerindeki olumsuz hava şartlarından destek almaya devam ederek kazanımlarını pekiştirdi.

Pamuk vadeli kontratı ABD – Çin geriliminin azalması ile birlikte oluşan iyimserliğe bağlı olarak yükseliş eğilimi gösterdi.

Şeker vadeli sözleşmesi küresel üretime yönelik iyimserlikle baskılanması ardından yeni haftaya 1% üzerinde yükselişle başladı.

Kakao vadeli işlemleri zayıf talep ve güçlü arz görünümü ile baskılandığı haftanın ardından yeni haftaya sakin bir seyir ile başladı.

Mısır vadeli kontratı güçlü üretim rakamlarına karşılık, ihracat talebinin bu durumu dengelemesiyle kayıplarını sınırlayarak toparlanma eğilimini sürdürdü.

Haftanın Öne Çıkan Takvim Verileri

Amerikan Petrol Enstitüsü Haftalık Ham Petrol Stokları (21 Ekim Salı)

ABD Enerji Bilgi Dairesi Haftalık Ham Petrol Stokları (22 Ekim Çarşamba)

ABD Enerji Bilgi Dairesi Haftalık Doğal Gaz Stokları (23 Ekim Perşembe)

Euro Bölgesi İmalat ve Hizmet PMI (24 Ekim Cuma)

ABD İmalat ve Hizmet PMI (24 Ekim Cuma)

ABD Eylül Enflasyonu (24 Ekim Cuma)

Baker Hughes Sondaj Kuyusu Sayısı (24 Ekim Cuma)