Mersis No : 0389070782000015")

FOREX PİYASASI

Yurt Dışı Piyasalar: Forex Bülteni - 11 Aralık 2025

11 Aralık 2025 Tarihli Makro Ekonomik Gelişmeler

“YURT DIŞI PİYASALARDA SON DURUM”

Asya Endeksleri Fed Sonrası Geriledi

Fed’İn faiz indirimi ardından ABD endeksleri günü yükselişle kapatırken, Perşembe günü Asya seansında satışların ön plana çıktığı izlendi. Oracle’ın zayıf bilançosu düşüşlerde teknoloji hisselerinin ön plana çıkmasında etkili oldu. Fed gelecek yıl için temkinli bir tablo sunarak 25 baz puan faiz indirimi öngörüsünde bulunsa da, piyasalar iki veya daha fazla faiz indirilebileceği iddialarını güçlendirdi. Ayrıca Fed, bono alımlarına tekrar izin verileceğini açıklayarak endekslerde likidite için pozitif bir tablo oluşturdu.

Asya tarafında Japon Nikkei endeksi 1% civarında kayıp yaşadı. Hong Kong endeksi önceki seansın kapanış seviyelerine yakın seyrederken, Şangay’da düşüş 0,5% civarında oluştu.

ABD endeks vadelileri ise Nasdaq tarafındaki 1% üzerindeki kaybın öncülüğünde geriledi. ABD 10 yıllık tahvil faizi 4,12% bölgesine geriledi. Dolar endeksi dünkü düşüş ardından sınırlı toparlanma çabası gösterdi.

Fed Başkanı Powell’ın açıklamaları sonrası dolar endeksinde düşüş devam etti. Alınan kararda üç üyenin karşı yönde oy kullandığı görüldü. Bu oylardan ikisi faizin sabit kalması, diğeri ise 50 baz puanlık indirim gerçekleşmesi yönündeydi.

ABD’nin Venezuela açıklarında yaptırımlı olduğu belirtilen bir gemiye el koyması ve Ukrayna’nın Rusya filosuna ait olduğu belirtilen bir petrol tankerine saldırması petrol fiyatlarının yükselişinde etkili olurken, Perşembe günü tekrar bol arz gündemiyle baskı oluştuğu izlendi.

Gün içinde ABD tarafındaki istihdam rakamları takip ediliyor olacak.

İsviçre Merkez Bankası SNB: Sıfır Faiz Politikasının Korunması Bekleniyor

İsviçre Merkez Bankası son toplantısında politika faizini 0%’da tutmuştu. Gerektiği takdirde döviz piyasalarına müdahale edilebileceği mesajı korundu.

Enflasyon bu süreçte baskı altında kalmaya devam ediyor. Kasım’da yıllık enflasyon 0% olarak gerçekleşti. Aylık TÜFE değişimi ise 0,3% gerilemesinin ardından Kasım’da -0,2% geriledi. Büyümede baskılanma sürdü.

Dolayısıyla faizde herhangi bir değişiklik ihtimali değerlendirildiğinde, düşüş yönlü eğilimin yüksek olduğu söylenebilir. Ancak swap piyasaları, gelecek yılın yarısına kadar herhangi bir faiz değişikliği öngörmüyor. Bu haftaki toplantıda da faizin sabit bırakılacağı ihtimali 92% civarında fiyatlanıyor.

“YURT İÇİ PİYASALARDA SON DURUM”

TCMB: Enflasyondaki Ilımlı Seyir ile Faiz İndirimi Bekleniyor

TCMB Ekim toplantısında bir hafta vadeli repo faizini 100 baz puan indirmiş ve 39,5%’e getirmişti. Banka beyanatında son dönemde dezenflasyon sürecinin yavaşlaması ve gıda fiyatlarındaki riskler vurgulanmıştı. Bu gelişmeler ile birlikte sıkı para politikası duruşunun sürdürüleceği vurgulanmıştı.

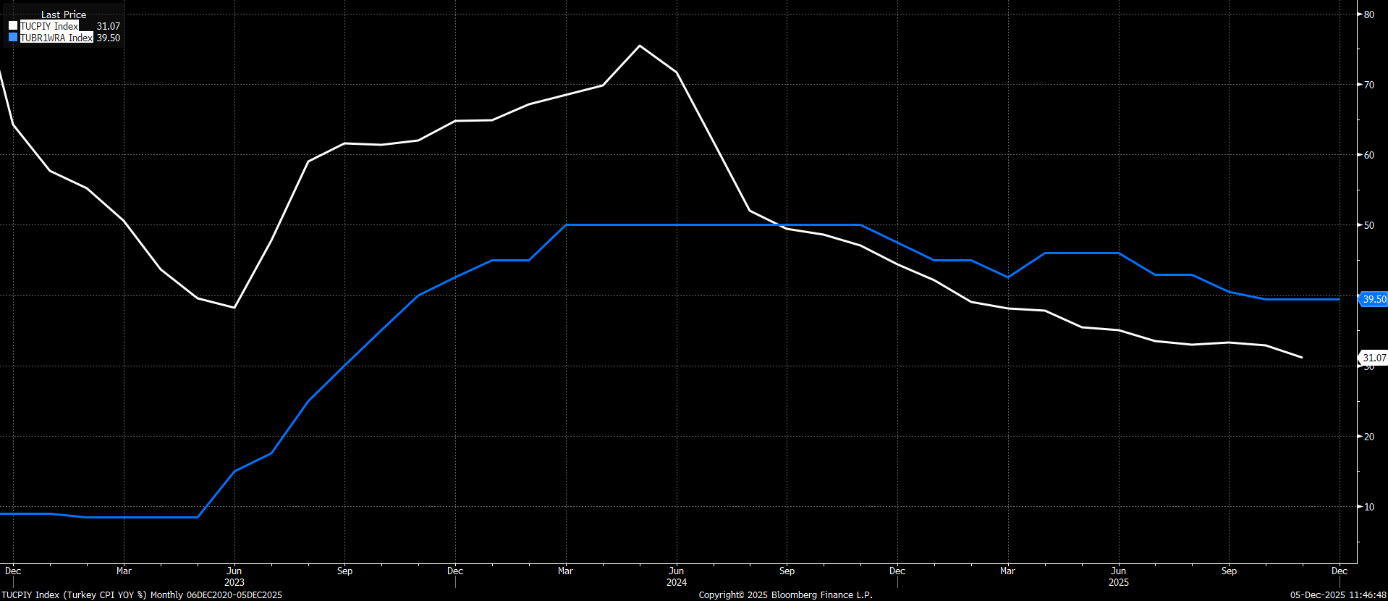

Enflasyon ise Kasım 2025’te 32,87%’den 31,07%’ye gerileyerek, piyasa beklentisine kıyasla daha hızlı bir gevşeme göstermişti. Bu oran aynı zamanda 4 yılın en düşük seviyesi oldu. Aylık TÜFE Ekim’de 2,55%’ken, Kasım’da 0,87% olarak kayda geçti. Yukarıdaki grafikte mavi çizgi politika faizi (bir hafta vadeli repo faizi) ve enflasyon (beyaz) görülebilir.

Aralık ayında enflasyonun ılımlı seyretmeye devam edeceği beklentileriyle birlikte GCM Yatırım Araştırma Departmanı olarak beklentimiz politika faizinin 100 baz puan indirim ile 38,50%’e getirilebileceği yönünde. Ancak enflasyondaki ivmenin dayanak oluşturması ile birlikte 100 – 200 baz puan düzeyindeki indirimlerin de sürpriz olmayacağını düşünüyoruz.

| Zaman | Parite | Haber | Beklenti | Önceki |

|---|---|---|---|---|

| 10:00 | TRY | Perakende Satış Hacmi(Aylık) | 2,20% | |

| 10:00 | TRY | Perakende Satış Hacmi(Yıllık) | 14,30% | |

| 11:30 | CHF | İsviçre Merkez Bankası Faiz Oranı Kararı | 0,00% | 0,00% |

| 12:30 | CHF | İsviçre Merkez Bankası Başkanı Schlegel'in Basın Toplantısı | ||

| 12:50 | GBP | İngiltere Merkez Bankası Başkanı Bailey'in Konuşması | ||

| 14:00 | TRY | TCMB Faiz Kararı | 39,50% | |

| 14:00 | TRY | TCMB Gecelik Borç Verme Faiz Oranı | 38,00% | |

| 14:00 | TRY | TCMB Gecelik Borçlanma Faiz Oranı | 42,50% | |

| 14:30 | TRY | Para ve Banka İstatistikleri | ||

| 14:30 | TRY | Menkul Kıymet İstatistikleri | ||

| 16:30 | USD | İşsizlik Haklarından Yararlanma Başvuruları | 220K | 191K |

| 18:30 | USD | ABD Enerji Bilgi Dairesi Doğal Gaz Stokları | -170B | -12B |

İlgili sayfada yer alan ekonomik takvim içeriği, güvenilir yurt dışı haber ve veri sağlayıcılardan temin edilmektedir. Ekonomik takvim içeriğinde yer alan haberler, haberlerin açıklanma tarihi ve zamanı, önceki, beklenti ve açıklanan rakamlarda gerçekleştirilecek olası değişiklikler, veri sağlayıcı kurumlar tarafından yapılmaktadır. Benzeri durumlardan kaynaklanacak olası değişimlerden GCM Yatırım Menkul Değerler A.Ş. sorumlu tutulamaz.