Mersis No : 0389070782000015")

FOREX PİYASASI

Yurt Dışı Piyasalar: Forex Bülteni - 17 Ekim 2025

17 Ekim 2025 Tarihli Makro Ekonomik Gelişmeler

“YURT DIŞI PİYASALARDA SON DURUM”

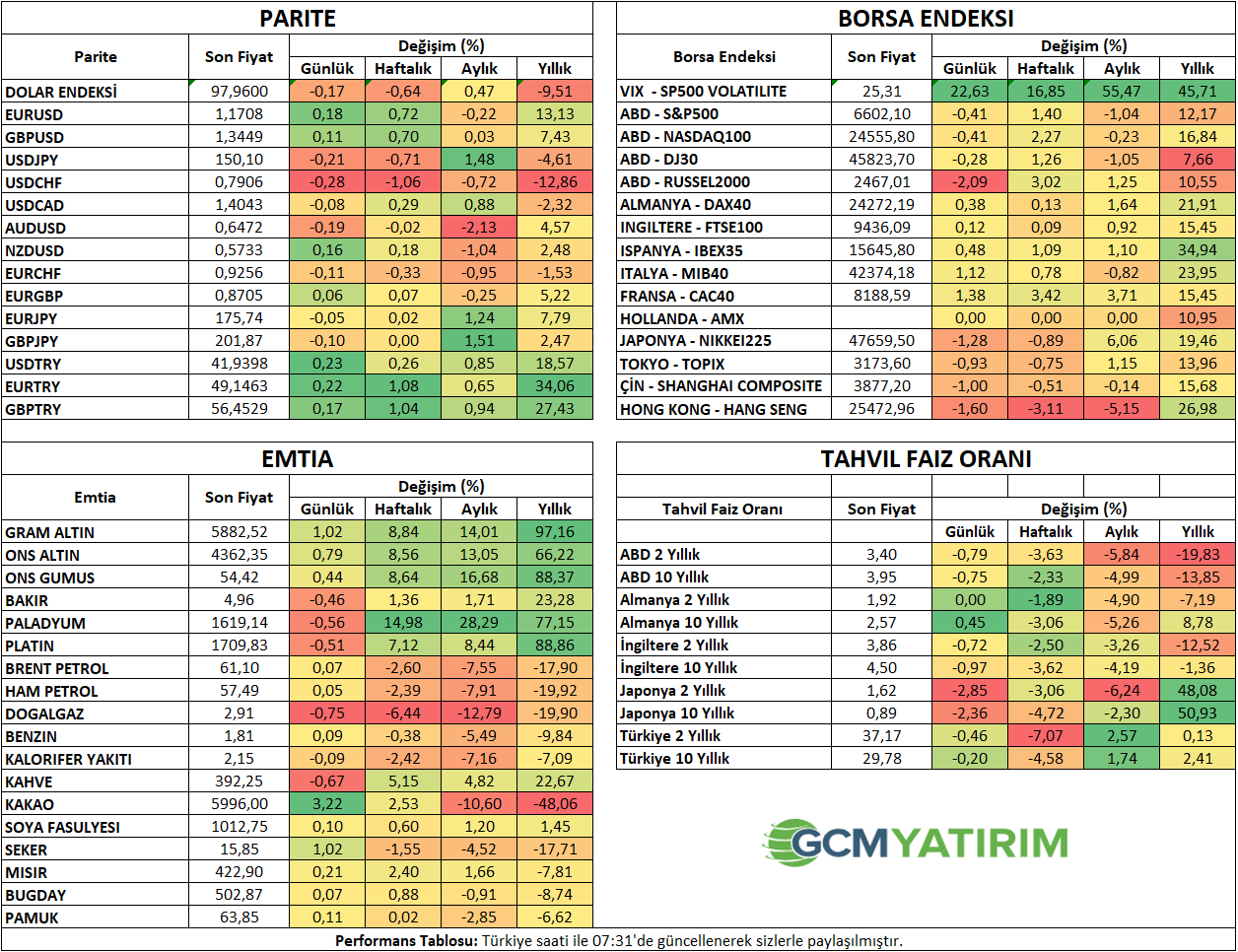

Asya Endeksleri Geriledi

ABD endekslerindeki satışlar ardından Asya endekslerinin de haftanın son işlem gününde kayıp yaşadığı izlendi. ABD – Çin gerilimi ve ABD hükümetinin kapalı kalma durumu gibi koşullar, hisse piyasalarının güçlü konumunun sorgulanmasına ve sektörlerin zayıflıklarının tartışılmasına neden oluyor. Bu kez de ABD’deki bölgesel bankaların kredi koşullarına ilişkin endişeler öne çıkmış durumda.

Asya seansında Japon Nikkei endeks, Hong Kong ve Şangay endekslerinde 1% ve üzerinde kayıplar izlendi. Nasdaq ve S&P500 vadeli işlemleri Asya seansında 0,4% civarında kayıp yaşadı. ABD 10 yıllık tahvil faizi 3,94% bölgesine kadar çekildi. Dolar endeksi 7 Ekim’den bu yana en düşük seviyelere ulaştı.

ABD’de hükümetin kapalı kalma durumu gittikçe karamsar bir tablo oluşturuyor. Senato’da yeni tasarı da kabul edilmedi ve kapanma üçüncü haftasına daha da yaklaştı. Bunun tarihteki en büyük kapanma olma yolunda ilerlediği endişeleri artarken, ekonomiye etkilerinin de kalıcı olabileceği yorumları artmış durumda.

ABD – Çin geriliminin sürmesi de bu tabloya negatif yönde katkı yapıyor. Bir taraftan da Beyaz Saray’ın otomotiv sektörüne yönelik artan yükleri hafifletmeye hazırlandığı haberleri takip ediliyor.

Trump ve Putin’in dün yaptığı iki saatlik telefon görüşmesi sonrasında Budapeşte’de bir araya gelme kararı alındığı bildirildi. Petrol fiyatları ABD – Çin gerilimi ve Trump – Putin görüşme takviminin arz endişelerini baskılamasıyla beş ayı aşkın süredir görülen en düşük seviyeleri test etti.

“YURT İÇİ PİYASALARDA SON DURUM”

S&P Türkiye Değerlendirmesi

Uluslararası kredi derecelendirme kuruluşu S&P, 1 Kasım 2024’te Türkiye’nin kredi notunu “B+”dan “BB-”ye yükseltmiş, ancak görünümü “pozitif”ten “durağan” seviyesine çekmişti. O gün Türkiye’nin 5 yıllık CDS primi 269 baz puan seviyesindeydi. Aradan geçen altı ayın ardından, 25 Nisan 2025’te yaptığı değerlendirmede S&P, beklentilere paralel olarak kredi notunu “BB-”, görünümünü ise yine “durağan” olarak koruduğunu açıkladı. Ancak bu kez karar günü CDS 334 baz puan seviyesindeydi. Yani Kasım’a kıyasla risk priminde gözle görülür bir artış söz konusuydu.

S&P raporunda, ekonomi yönetiminin yüksek enflasyonu düşürmeye ve dolarizasyonu azaltmaya yönelik politikalarına duyulan güvenin sürdüğü vurgulandı. Ancak aynı zamanda bazı risklere de dikkat çekildi. Döviz kurunda ani ve sert değer kaybı, enflasyonla mücadelede gevşeme ya da rezervlerde hızlı bir erime yaşanması halinde notun aşağı yönlü baskı görebileceği belirtildi. Öte yandan, enflasyonun kalıcı şekilde tek haneye inmesi ve TL’ye olan güvenin güçlenmesi durumunda not artışı için kapının açık olduğu mesajı da verildi. Ayrıca, siyasi gelişmelerin ve şirketlerin artan döviz talebinin ekonomik istikrar üzerinde baskı oluşturabileceği ifade edildi.

Bugüne geldiğimizde ise tablo biraz daha farklı. Dezenflasyon süreci istikrarlı biçimde sürüyor ve TCMB’nin enflasyona uyumlu adımlarına devam ettiğini görüyoruz. Siyasi riskler gündemde kalmaya devam etse de, CDS tarafında son dönemde önemli bir geri çekilme yaşandı. Bu çerçevede, 25 Nisan’daki karar gününde gördüğümüz risk primi ile bugünkü seviyeleri karşılaştırdığımızda, S&P’nin 17 Ekim 2025’te yapacağı değerlendirmede olumlu bir adım atma ihtimalini göz ardı etmiyoruz.

| Zaman | Parite | Haber | Beklenti | Önceki |

|---|---|---|---|---|

| 10:00 | TRY | Piyasa Katılımcıları Anketi | 29,86% | |

| 19:15 | USD | St. Louis Fed Başkanı Musalem'in Konuşması | ||

| 20:00 | USD | ABD Baker Hughes Toplam Sondaj Kuyusu Sayısı | 418 | |

| 23:30 | TRY | S&P Global Kredi Notu | BB- | |

| 23:30 | TRY | S&P Global Kredi Notu Görünümü | Durağan |

İlgili sayfada yer alan ekonomik takvim içeriği, güvenilir yurt dışı haber ve veri sağlayıcılardan temin edilmektedir. Ekonomik takvim içeriğinde yer alan haberler, haberlerin açıklanma tarihi ve zamanı, önceki, beklenti ve açıklanan rakamlarda gerçekleştirilecek olası değişiklikler, veri sağlayıcı kurumlar tarafından yapılmaktadır. Benzeri durumlardan kaynaklanacak olası değişimlerden GCM Yatırım Menkul Değerler A.Ş. sorumlu tutulamaz.