Mersis No : 0389070782000015")

ABD Gündemi: Enflasyonda Enerji Etkisi Bekleniyor

ABD’de Ekim ayından bu yana ivme kaybeden enflasyona rağmen yaklaşık 2,5 aydır yükselen enerji fiyatlarının yansımalarının başlama riskinden söz etmiştik. Ağustos ayında 5,3% olarak korunan enflasyon ardından enerji fiyatlarındaki değişimin etkisini hissettirmesi bekleniyor.

Yıllık bazdaki rakamların yanı sıra, özellikle aylık TÜFE değişimleri önemli yol gösterici olmaya devam edebilir. Beklentiler şu şekilde;

Ağustos ayında manşet TÜFE’nin 0,6% artması bekleniyor. Bu ivmedeki bir artış bir yılı aşkın süredir yaşanmadı. Bunun da yıllık TÜFE’yi 3,2%’den 3,6%’ya taşıması bekleniyor.

Çekirdek TÜFE tarafında ise aylık 0,2% artış öngörülüyor. Bunun da yıllık çekirdek TÜFE’yi 4,7%’den 4,3%’e düşürmesi bekleniyor.

Manşet enflasyonda oluşabilecek yukarı yönlü risklerin anket beklentilerinin daha da üzerinde gelme potansiyeli bulunuyor. Özellikle akaryakıt fiyatları, bunun dolaylı olarak etkilediği ulaşım ücretleri belirleyici etkenler arasında takip edilecek.

Piyasaların bu durumu nasıl değerlendireceği oldukça önemli olacak. Çünkü veri odaklı ilerleyeceğini birçok kez vurgulayan Fed beyanatı 20 Eylül’de gerçekleşecek. Eylül toplantısı için değişim beklentisi bulunmuyor. Ancak bir aylık bekleyişin ardından Banka’nın Kasım ayında 25 baz puan faiz artırma ihtimali neredeyse başa baş. Dolayısıyla manşet ile çekirdek enflasyon arasındaki değerlendirme ki Fed genelde arındırılmış olan çekirdek veriyi tercih ediyor, oldukça önemli olacak.

Yukarı yönlü riskler de göz önüne alındığında, Kasım ayına ilişkin tahminlerin daha da canlanma potansiyeli olabilir.

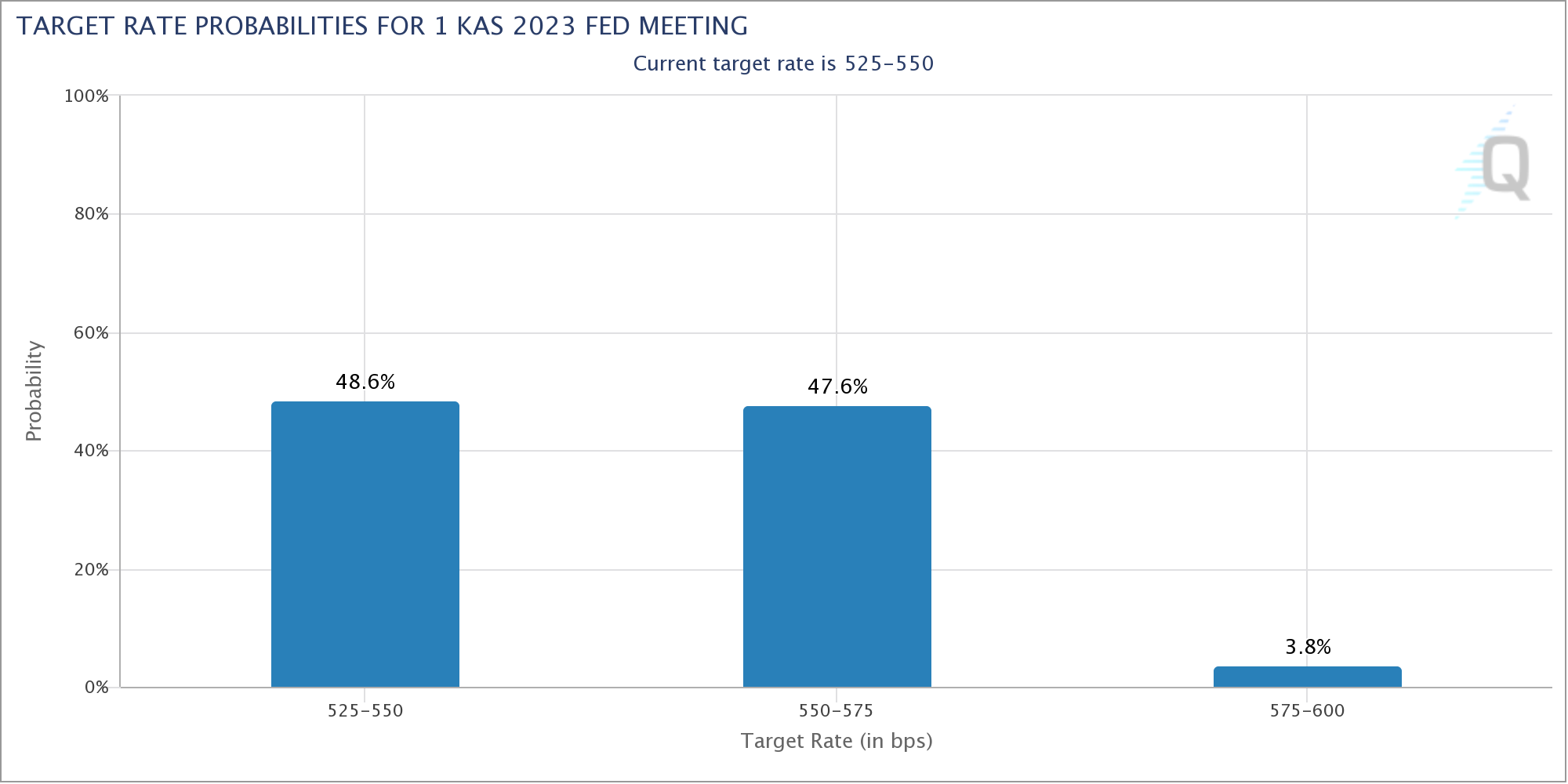

Yukarıdaki grafikte, Chicago Ticaret Borsası’nda yer alan ihtimal tablosunun Kasım ayı bilgileri görülebilir. 11 Eylül itibariyle Kasım ayında 25 bp ve üzerinde faiz artırım ihtimali 51,4% olarak görülüyor. Verilerin beklenti altında kalması faiz döngüsünün sona erme beklentilerine ağırlık kazandırabilir. Ancak şu ana kadarki beklenti fiyatlaması bunun aksi yönünde.

Enflasyon sonrası izlenecekler

Haftanın önemli başlıklarından biri ABD enflasyonu ve Avrupa Merkez Bankası Para politikası beyanatı olacak. Beyanata ilişkin raporumuza aşağıdaki bağlantıdan ulaşabilirsiniz;

Avrupa Merkez Bankası Kararı: Belirsizlik Hareketliliği Artırabilir

Ancak bu iki başlığın dışında, ABD’de üretim ve tüketim ile ilgili anahtar göstergeler de takip edilecek. Ekonomik aktivite önümüzdeki döneme ilişkin enflasyon ve büyüme beklentileri için yakından takip ediliyor.

Perakende satışlar ve sanayi üretimi verileri, sonraki döneme ilişkin beklentileri etkileyebileceği için haftanın devamında öne çıkabilecek başlıklar.

Perakende satışlar için geçtiğimiz hafta yayımlanan Bej Kitap’ta yer alan ifadeler dikkat çekiciydi. Açıklamalarda pandemi sonrası artan talebin son dönemlerin olunduğu vurgulandı. Otomotiv satışlarında da yaşanan düşüşle birlikte, perakende satış beklentileri önceki aya göre ivme kaybı oluşacağı yönünde.

Temmuz ayında 0,7% artan satışların Ağustos ayında 0,2% artması bekleniyor. Otomotiv sektörü harici satışların ise önceki ay 1% artmasının ardından bu Ağustos ayında 0,4% artması bekleniyor. Dolayısıyla güçlü rakamlar ardından hala artış bölgesinde bulunan satışların aktivitenin çok da gerilemediğini gösterdiği söylenebilir. Tabi bu durumu teyit edebilmek için beklentilerin karşılanması gerekecek.

Öte yandan imalat tarafında anketlere dayalı göstergelerin yavaşlamayı işaret etmesi ardından sanayi üretiminin de ivme kaybetmesi, ancak 1%’lik artış ardından artışını sürdürmesi bekleniyor.

Her iki veri için de aşağı veya yukarı yönlü sürprizlere karşı hassasiyet hem enflasyon verisinin yorumlanmasına katkı sağlayacak olmaları, hem de Fed öncesi son önemli veriler olacakları için yüksek olabilir.