Mersis No : 0389070782000015")

Küresel Bellek Piyasasında Arz ve Talep Dinamikleri

Bellek piyasası, teknoloji dünyasında bir yan ürün konumunda bulunurken, yapay zeka trendiyle birlikte önemli bir unsur haline geldi. Bu trend, bellek arzının bellek talebine yetişememesinden kaynaklanıyor. Bu durum fiyatlama davranışı açısından önem gösteriyor. Arz şokları tedarik normalleştiğinde çözülür; talep güdümlü kıtlıklar ise talep kaynağı büyümeye devam ettiği sürece kalıcı olabilir.

Bu açıdan üç başlık dikkat çekici hale geliyor. Birincisi, fiyat artışı tarihsel olarak etkili bir hızda seyrediyor. 2026 için DRAM tarafında yıllık bazda yaklaşık %130 – 144 oranında bir artış, çeyreklik bazda art arda gelen %50 – 95’lik yükselişler gözlemleniyor. İkincisi, bu artış hacim değil fiyat kaynaklı hareket ediyor. Bilgisayar ve akıllı telefona giden bit hacmi daralırken üreticilerin geliri fiyat etkisiyle yükseliyor. Üçüncüsü ise bu yükselen fiyattan elde edilen gelir dağılımı asimetrik seyrediyor. Bellek üretim piyasasının oligopol yapısı (Samsung, SK Hynix, Micron) göz önüne alındığında, üreticiler fiyat artışından faydalanırken; donanım üreticileri (OEM) ve nihai tüketici için maliyet artışı yaşanıyor.

Bir yanda bellek üreticileri etkili oranda gelir büyümesi yaşarken (Micron ve SK Hynix 1 trilyon dolarlık piyasa değeri eşiğini aştı); diğer yanda artan bellek maliyetinin akıllı telefon, bilgisayar ve bulut altyapısı maliyetleri artırma endişesi yaratıyor. Bu döngünün temel dinamikleri (oligopol arz disiplini, HBM kaynaklı wafer tüketimi, fabrika inşa sürelerinin yıllar alması), öngörülerde 2027 sonuna kadar sürebileceğine dair beklentileri taşıyor.

Arz – Talep Dengesi ve Piyasa Yapısı

Oligopol Yapı ve Arz Disiplini

Küresel DRAM piyasası fiilen üç oyunculu bir oligopol yapıda bulunuyor. Samsung Electronics ve SK Hynix tek başlarına DRAM pazarının yaklaşık üçte ikisini (yaklaşık %70), NAND pazarının ise yaklaşık yarısını kontrol ediyor. HBM (yüksek bant genişlikli bellek) tarafında ise iki Kore’li üreticinin payı yaklaşık %80’e ulaşıyor. Micron, ABD’de işlem gören tek bellek üreticisi konumunda.

Bu durum her üretici için, üretimi hızla artırarak tüm sektörün fiyatını aşağı çekme gücüne sahip olduğuna işaret ediyor. Ancak üç oyuncu da satış hacmi yerine karlılığı önceleyen bir yapıda hareket ediyor.

2022 – 2023 döneminde Samsung üretimini kabaca yarıya indirdi ve diğer büyük üreticiler de bunu izleyen dönemde yeni kapasite yatırımlarını ciddi biçimde kıstı. 2024 ve 2025’in büyük bölümünde yeni üretim kapasitesine fiilen çok az yatırım yapıldı. Bu yatırım açığı, talebin hızla artmasına yetişilememesine yol açtı. TrendForce verilerine göre Samsung ve SK Hynix yatırımcılara agresif kapasite genişlemesi planlamadıklarını işaret ederken; arzı önceliklendirme yerine bu trendden faydalanmayı tercih ettiği ifade edilebilir. Bu tablo da bize kıtlık koşullarının kolayca tersine dönmeyeceğini gösteriyor.

Talep Tarafı: Yapay Zeka ve HBM Kaynaklı Yapısal Kayma

Talep tarafındaki itici güç ise yapay zeka altyapısını oluşturan ve bu alana yatırım yapan şirketler tarafından sağlanıyor. Hiper ölçekli veri merkezleri (hyperscaler), GPU ve yapay zeka hızlandırıcılarının yanında konumlanan HBM’e olağanüstü miktarda talep yaratıyor. HBM, geleneksel DDR5’e kıyasla birim kapasite başına yaklaşık 3’e 1 oranında wafer tüketiyor. Dolayısıyla üreticiler ileri süreç düğümlerini ve yeni kapasiteyi HBM ile sunucu DRAM’ine yönlendirdikçe, bilgisayar ve akıllı telefona giden geleneksel DRAM/NAND kapasitesi yapısal olarak daralıyor ve bu ürünlerde fiyat artışları tetikleniyor.

Micron CEO’su Sanjay Mehrotra, HBM pazarının 2025’teki yaklaşık 35 milyar dolardan 2028’de yaklaşık 100 milyar dolara büyümesini öngörüyor. Micron’un HBM ve bulut ilişkili bellek gelirinin toplam DRAM geliri içindeki payı 2023’te %17 iken 2025’te neredeyse %50’ye yükseldi. Bu durum, bellek ürünlerinin bir destek oyuncusundan ziyade yapay zeka zincirinin stratejik bir bileşenine dönüştüğünü gösteriyor.

NAND tarafında talep giderek kutuplaşıyor. Kurumsal SSD, yapay zeka ve veri merkezi yatırımlarıyla 2026’da en büyük NAND uygulama segmenti haline gelirken; perakende tarafı (SSD, hafıza kartı, USB) maliyet baskısı altında küçülüyor. Üreticiler yüksek marjlı veri merkezi SSD’lerine kapasite kaydırdıkça, modül üreticilerine ayrılan wafer en düşük öncelikli kalem haline geliyor.

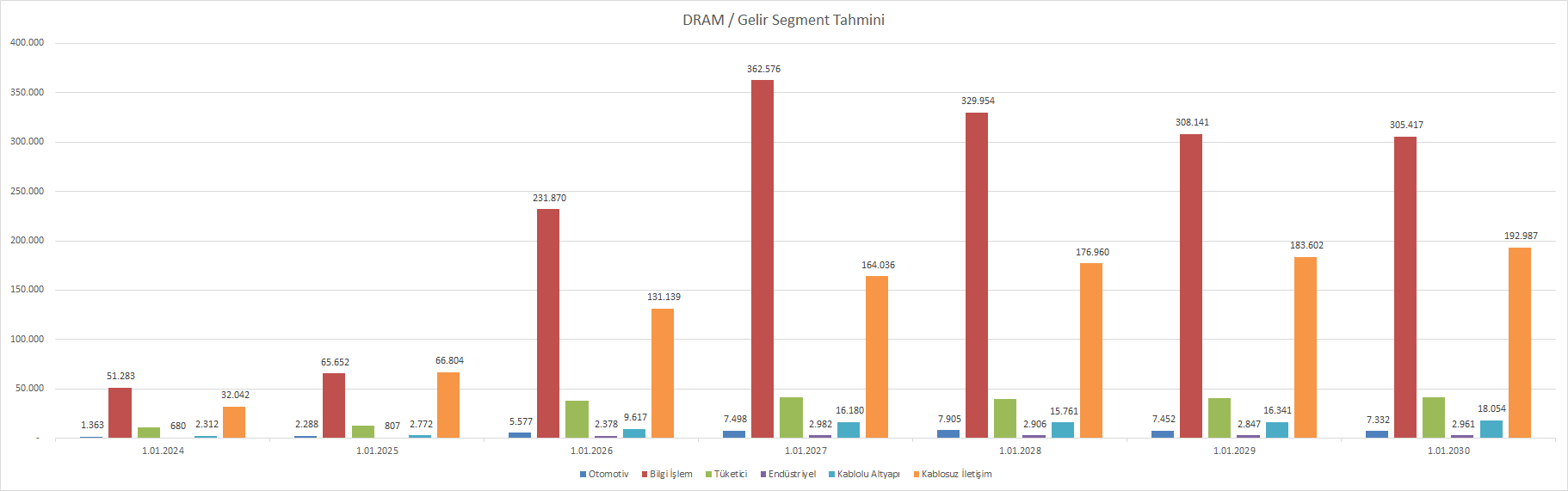

Kaynak: IDC, Bloomberg

Bloomberg üzerinden elde edilen IDC verilerine göre; 2025–2030 döneminde DRAM bellek pazarında segment bazında; bilgi işlemin yapay zeka, veri merkezleri ve sunucu talebinin etkisiyle en büyük gelir kaynağı olmaya sürmesi öngörülüyor. Tüketici elektroniği tarafı orta ölçekli bir paya sahipken, kablolu altyapı, otomotiv ve endüstriyel segmentleri daha düşük paylara sahip olmakla birlikte kademeli bir büyüme göstermesi düşünülüyor. Tüketici segmenti büyümenin sınırlı kalması beklenirken; otomotiv çok küçük seviyelerde seyretmesi bekleniyor. Kablosuz iletişimin daha istikrarlı bir yapıda kalması, ancak bilgi işlem kadar güçlü büyümesi beklenmiyor.

Arz Tarafı Kısıtları ve Normalizasyon Takvimi

Arz tarafındaki darboğaz hem yapısal hem de zaman bağımlıdır. Yeni fabrika kapasitesi (Micron’un New York mega-fabrikası dahil) en erken 2027’de hacim üretimine ulaşması bekleniyor. Temiz oda (cleanroom) inşa süreleri artık aylarla değil yıllarla ölçülüyor. Micron yönetimi orta vadede temel müşteri talebinin yalnızca %50 ile üçte ikisini karşılayabildiğini açıkladı. Bu, yine arz açığını destekleyen ifadelerden birisi olarak karşımıza çıkıyor.

Normalizasyon beklentileri kuruluştan kuruluşa değişse de hepsi 2027 yılından önce bir normalleşme beklemiyor. Counterpoint en erken dönüm noktasını 2027’nin son çeyreğine koymakta; Intel CEO’su Lip-Bu Tan 2028’den önce rahatlama olmayacağını belirtiyor. SK Group başkanı Chey Tae-won kıtlığın 2030 yılına kadar uzayabileceğini ifade ederken; Lenovo ise yüksek bellek fiyatlarının en az 2030’a kadar yüksek fiyatların normal bir hal almasını bekliyor.

Fiyat Hareketinin Büyüklüğü ve Kompozisyonu

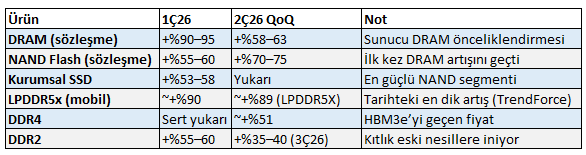

Mevcut bellek fiyat hareketini olağanüstü kılan, artışın hem büyüklüğü hem de kümülatif niteliğidir. Aşağıdaki tablo, çeyrekten çeyreğe (QoQ) fiyat yükselişlerini özetliyor. Her dalga bir öncekinin üzerine binerken ve OEM’ler için maliyet artışları giderek artıyor. Bazı ürünlerde 2025 başından bu yana kümülatif artış %200’ü aşıyor.

Counterpoint verilerine göre DDR4 spot fiyatı gigabit başına yaklaşık 2,10 dolara ulaşarak, ileri teknoloji HBM3e’nin 1,70 dolarlık fiyatını geçti. Eski neslin yeni nesilden pahalı hale gelmesi, piyasadaki bozulmayı gösteriyor. Ayrıca, 4Ç25’te genel amaçlı DRAM faaliyet karı marjları %60 bandına ulaşarak ilk kez HBM marjlarını aşmıştır. DDR5 yonga fiyatı Eylül 2025’te yaklaşık 6,84 dolardan Aralık 2025’te yaklaşık 27,20 dolara yükseldi.

TrendForce küresel bellek pazarını 2026’da yaklaşık 551,6 milyar dolar, 2027’de yaklaşık 842,7 milyar dolar olarak öngörüyor. DRAM geliri yıllık %144 artışla yaklaşık 404,3 milyar dolara, NAND geliri %112 artışla yaklaşık 147,3 milyar dolara ulaşması bekleniyor.

Güncel Kırılma: İki Hızlı Pazar ve Kademelenme

TrendForce verileri, fiyattaki hareketin tek yönde değil zıt yönde de hareket ettiğini gösteriyor. Bir yanda sunucu DRAM, HBM ve kurumsal SSD fiyatı artıyor. Öyle ki NAND sözleşme fiyatlarının 2Ç26’daki yaklaşık %75’lik artışı, mevcut döngüde ilk kez DRAM’in artış hızını geçti. Diğer yanda ise tüketici/bilgisayar DRAM ürünlerinde bir momentum yavaşlaması karşımıza çıkıyor. TrendForce’a göre bilgisayar DRAM sözleşme fiyatları artmaya devam etse de yukarı momentum önceki dönemlere kıyasla zayıflarkeni, yüksek maliyetler bilgisayar pazarını soğuttuğuna işaret ediyor. Spot piyasalar da envanter satışlarıyla yatay seyre geçmiştir.

Bu momentum yavaşlaması, TrendForce’un 29 Mayıs 2026 tarihli aylık DRAM sözleşme fiyatı revizyonunda tescillenmiştir. Söz konusu güncellemede, bilgisayar DRAM fiyatlarının artmaya devam etmesine rağmen yukarı momentumun belirgin biçimde zayıfladığı, yüksek maliyetlerin bilgisayar satışlarını baskıladığı ve aşırı satıcı pazarının sona ererek spot piyasaların yatay seyre geçtiği belirtilmektedir.

Başka bir yanda ise, bellek kıtlığın eski nesillere doğru kademe kademe iniyor. Üreticiler ileri düğümleri HBM ve sunucu DRAM’ine yönlendirdikçe DDR4 ve görece eski teknoloji ürünlerin wafer tahsisi azalıyor. Bu da alıcıları daha büyük tahsisat alabilmek için DDR3, hatta DDR2 gibi eski nesillere itiyor. Bazı OEM/ODM’ler maliyet kontrolü için DDR4 tasarımlarını DDR3 ile; DDR3 tasarımlarını DDR2 ile değiştirdiği belirtiliyor. DDR2 sözleşme fiyatlarının 2Ç26’da %55 – 60; 3Ç26’da ise %35 – 40 daha artması bekleniyor. Benzer biçimde NOR Flash ve SLC NAND’de kümülatif sözleşme fiyatı artışları, 2026’nın ilk yarısında %100’ü aşmıştır.

Arz Kıtlığının Piyasaya Etkileri

Doğrudan Kazananlar: Bellek Üreticileri

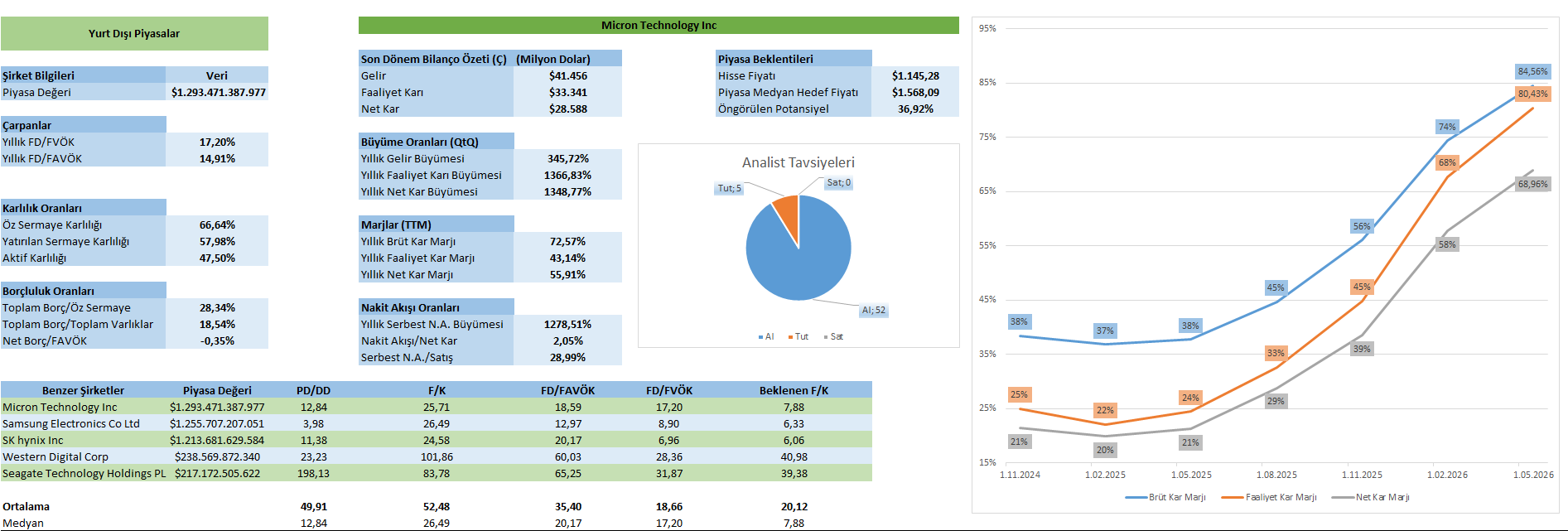

Bu yükselen fiyatlamanın birinci dereceden kazananları üç üreticidir. Micron, 28 Mayıs 2026’da biten 3. mali çeyrek (FQ3 FY2026) sonuçlarında; gelir bir önceki çeyrekteki 23,86 milyar dolardan ve bir yıl önceki 9,30 milyar dolardan, rekor 41,46 milyar dolara yükseldi (yıllık %346 artış). Brüt marj bir yıl önceki %37,7’den %84,6’ya çıktı. Net kar 28,5 milyar dolara (%1348 artış) yükseldi. Serbest nakit akışı 17,5 milyar dolar oldu.

Segment kırılımı belleğin yapay zeka değer zincirindeki konumunu doğruladı. Cloud Memory geliri 13,77 milyar dolar (brüt marj %83), Core Data Center geliri 11,52 milyar dolar (brüt marj %87) seviyesinde kaydedildi. Yani veri merkezi ilişkili gelir çeyrekte 25 milyar doları aştı. Şirket, iş modelini dönüştürmesini beklediği çok yıllı stratejik müşteri anlaşmaları (SCA) imzaladığını açıkladı ve gelecek çeyrek (FQ4) için rekor 50,0 milyar dolar (+/- 1 milyar gelir), yaklaşık %86 brüt marj öngördü. HBM tarafında, 1-beta DRAM üzerine kurulu HBM4 öncü müşteri platformu için yüksek hacimli sevkiyatta; HBM4E’nin hacimli üretimi 2027’de bekleniyor.

Kore’li üreticilerin son çeyrek performansı bu tabloyu doğruluyor. SK Hynix, 2026’nın ilk çeyreğinde tüm zamanların rekorunu kırarak 52,58 trilyon won (yaklaşık 35,5 milyar dolar) gelir, 37,61 trilyon won faaliyet karı ve %72 faaliyet marjı açıkladı. Şirket tek bir çeyrekte 50 trilyon won eşiğini ilk kez aştı. DRAM ortalama satış fiyatı çeyreklik bazda yaklaşık %65, NAND tarafında ise yaklaşık %75 arttı ve şirket önümüzdeki üç yıllık HBM talebinin mevcut kapasiteyi şimdiden aştığını belirtti.

Samsung ise 133,9 trilyon won rekor gelir ve 57,2 trilyon won rekor faaliyet karı kaydetti. Çip (DS) bölümünün 53,7 trilyon won faaliyet karı toplam karın yaklaşık %94’ünü oluşturdu ve çip marjı %70’i aştı. Ancak aynı tablo, iki hızlı pazarın bedelini de gösterdi. Yükselen bellek maliyetleri Samsung’un mobil bölümü karını yaklaşık %35, ekran bölümünü ise %20 düşürdü. Samsung yönetimi, 2027’deki arz açığının 2026’dan daha geniş olacağı uyarısını yaptı.

SK Hynix tüm 2026 üretimini (DRAM, HBM, NAND) önceden satmış durumda ve OpenAI’ye bellek tedariki için niyet mektubu açıkladı. Samsung çok yıllı (3 – 5 yıllık) bellek sözleşmelerini müzakere ediyor.

İkinci Dereceden Etki: OEM’ler ve Tüketici Donanımı

Üreticiler için kar olan şey, tedarik zincirinin geri kalanı için maliyet yaratıyor. Bellek, neredeyse birçok cihazda tek başına en büyük maliyet kalemi haline geldi. HP’ye göre bellek bir bilgisayar malzeme listesinin yaklaşık %35’ini oluşturuyor. NAND bir SSD’nin maliyetinin yaklaşık %90’ını teşkil ediyor. Sonuçlar:

- Akıllı telefon pazarı: IDC, 2026’da küresel hacmin rekor düzeyde, yaklaşık %13 daralarak on yılın en düşük seviyesine ineceği uyarısını yapmış ve bunu “bellek tedarik zincirinden kaynaklanan bir şok olarak nitelendiriyor.

- Bilgisayar: TrendForce 2026 küresel dizüstü sevkiyat tahminini yıllık bazda %14,8 oranında azalacağını öngörüyor. OEM’ler cihaz başına bellek içeriğini düşürerek veya üst modellere yönelerek maliyeti yönetmeye çalışıyor.

- Fiyat geçişi: Apple, Mac ve iPad fiyatlarını bellek maliyetlerini gerekçe göstererek artırdığını açıklarken; Lenovo, Dell ve oyun donanımı üreticileri (örn. Valve Steam Machine) benzeri zamlar yapıyor. Bu durum, sürdürülebilirlik tartışmasının merkezinde konumlanıyor.

- İşlemci/hızlandırıcı üreticileri: AMD, Intel gibi isimler doğrudan bellek üreticisi olmasa da bellek krizinin yarattığı tüketici talebi tahribatından ve sektör genelindeki kaymadan dolaylı olarak etkileniyor.

Hiper Ölçekli Veri Merkezleri ve Yapay Zeka Ekosistemi

Bulut sağlayıcıları için yükselen bellek maliyeti, yapay zeka altyapısı sermaye harcamasının maliyetini artırıyor. Bu, halihazırda borçla finanse edilen sermaye harcamalarının ve yatırımın getirisi (ROIC) konusundaki endişeleri artırıyor. Hiper ölçekli veri merkezleri stok yenilemeye devam ettikçe, talep kısa vadede sıkı kalıyor. Dolayısıyla artan bellek fiyatlarının devamlılığı büyük ölçüde Hiper ölçekli veri merkezlerinin yapay zeka altyapısı yatırımlarının sürdürülebilirliğine bağlı kalıyor. Dolayısıyla bu veri merkezlerinin artan bellek fiyatlarına karşı olası tepkileri yüksek önem gösterebilir.

Riskler

- HBM sözleşme fiyatları: Üreticilerin 2027’ye uzanan kontratları nasıl fiyatladığı en önemli başlıklar arasında yer alıyor.

- Üretici sermaye harcama disiplini: Samsung ve SK Hynix’in beklenenden agresif kapasite genişlemesine geçmesi, fiyatları sektör genelinde aşağı çekerek durumu tersine çevirebilir.

- Brüt marj eğimi ve tüketici momentumu: TrendForce verileri bilgisayar/tüketici DRAM’inde fiyat momentumunun yavaşladığına işaret ediyor. Dolayısıyla üreticilerin brüt kar marjında nasıl bir değişim yaşanacağı izlenmesi gerekebilir. İzlenmesi gereken ayrım: sunucu/HBM sıkılığı sürerken tüketici tarafının önce soğuma yaşanıyor.

- Tüketici talep esnekliği ve ürün kademelenmesi: Akıllı telefon/bilgisayar fiyat zamlarının hacim üzerindeki etkisi izleniyor. Artık eski teknoloji belleklere (DDR3/DDR2) doğru talebin artması yapısal olarak talebin sürdüğünü ama tüketici tarafının maliyetle boğuştuğunu gösteriyor.

- Hiper ölçekli veri merkezleri sermaye harcamaları revizyonları (düşüş): Büyük teknoloji şirketlerinin olası yapay zeka yatırım planlarında aşağı yönlü herhangi bir revizyon, hem bellek fiyatları hem de diğer kanallar ile piyasayı etkileyebilir.

- Hiper ölçekli veri merkezleri sermaye harcamaları revizyonları (yükseliş): Risklerin çoğu aşağı yönlü kurgulansa da mevcut veri akışı yukarı yönlü sürprizin en az onlar kadar baskın olduğuna işaret ediyor. Dört büyük hiper ölçekli veri merkezi sağlayıcısı (Amazon, Microsoft, Google, Meta) 2026 sermaye harcaması planı, 2025’teki yaklaşık 410 milyar dolardan %77 artışla birleşik yaklaşık 725 milyar dolara ulaştı. Piyasa, 2027’de bu rakamın 1 trilyon doları aşmasını bekliyor. Microsoft, 2026 sermaye harcamasını 190 milyar dolara çıkardı ve bunun 25 milyar dolarını doğrudan yükselen bellek/bileşen maliyetlerine bağladı. Belleğin hiper ölçekli veri merkezi harcamalarının yaklaşık %30’unu oluşturduğu düşünülürse, harcamalardaki her yukarı revizyon doğrudan bellek talebine akıyor ve fiyat normalizasyonunu 2028’in ötesine öteleyebilir.

Sonuç

Küresel bellek piyasası, talep tarafından destek alırken ve önemli bir süreçten geçiyor. Bu süreç, oligopol yapıdaki arz yapısı; HBM kaynaklı wafer talebi ve çok yıllı fabrika inşa süreçlerinden destek alan bir fiyatlama gücü barındırıyor. Bu durum, bellek üreticileri (Micron, SK Hynix, Samsung) için tarihsel rekor marjlar ve gelir anlamına gelirken; donanım üreticileri ve tüketici tarafı için ise maliyet ve marj baskısı anlamına geliyor. Güncel veriler, bellek pazarının bir tarafında yaşanan talep coşkusunu diğer tarafında ise yavaşlayan talebe işaret ediyor. Sunucu/HBM/kurumsal SSD tarafı güçlenip bellek kıtlığı eski nesillere (DDR3/DDR2) kademe kademe inerken; tüketici/bilgisayar DRAM ürünlerinde fiyat momentumu yavaşlamaya başlıyor.