Mersis No : 0389070782000015")

Micron: Yapay Zeka Bellek Süper-Döngüsünde Rekor Karlılık

Yapay zeka altyapısının stratejik bileşeni haline gelen bellek pazarının önde gelen üreticisi Micron Technology’nin, mali 2026 yılı üçüncü çeyreklik dönem bilançosunu 24 Haziran günü, piyasa kapanışının ardından sunması bekleniyor.

Son Çeyrek İtibariyle Genel Görünüm

Micron, DRAM ve NAND bellek ile depolama çözümleri üreten, sektördeki birkaç büyük oyuncudan biri olarak karşımıza çıkıyor. Geleneksel olarak döngüsel bir iş koluna sahip olan şirket; yapay zeka sunucularında kritik hale gelen yüksek bant genişliğli bellek (HBM) ve veri merkezi DRAM talebiyle, son dönemde tarihinin en önemli döngülerinden birine girdi. Mali 2026 döneminden itibaren şirket gelirini dört iş birimi altında raporlamaya başladı: bulut belleği (CMBU), çekirdek veri merkezi (CDBU), mobil & istemci (MCBU) ve otomotiv & gömülü (AEBU).

Son çeyrekte, bu döngü tam anlamıyla rekor kırdı: Micron, gelir, brüt marj, hisse başı kar ve serbest nakit akışında yeni rekorlar kaydetti. Büyümenin temel itici gücü fiyat artış sağlarken; ortalama satış fiyatları hem DRAM hem NAND’de çeyreklik bazda çift haneli yükseldi. Bu durum, arz – talep dengesizliğinde, yüksek talebin bir sonucu olarak karşımıza çıktı.

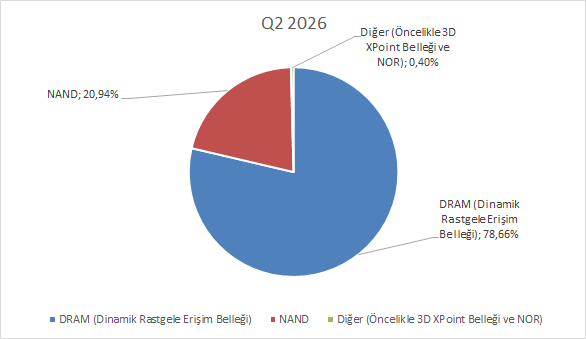

Segment bazında DRAM, gelirin %79’unu oluşturarak 18,7 milyar dolara yıllık %207 oranında büyümeyle ulaştı. NAND ise %21 paya 5 milyar dolar (yıllık %169 büyüme) seviyesinde gerçekleşti. İş birimi kırılımında ise yapay zeka veri merkezi talebini doğrudan yansıtan bulut belleği (CMBU) en hızlı büyüyen ve en büyük birim olarak öne çıktı. Bunu mobil & istemci ve çekirdek veri merkezi izledi.

HBM tarafında Micron, NVIDIA’nın Vera Rubin platformu için (Samsung ve SK Hynix ile birlikte) HBM4 tedarikçisi olarak tescillendi. HBM4’ün üretim rampası bir önceki nesle (HBM3E) göre yaklaşık iki kat hızlı ilerliyor ve 2026 HBM kapasitesinin tamamı önceden satıldığı belirtiliyor.

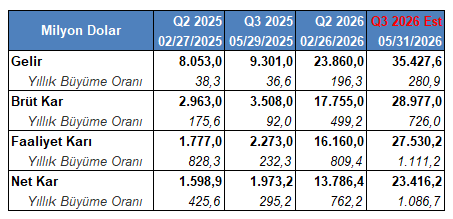

Gelir tablosunda son çeyrekte toplam gelir yıllık %196 artışla 23,8 milyar dolara ulaştı; brüt kar 17,88 milyar dolar, faaliyet karı 16,46 milyar dolar ve net kar 14 milyar dolar düzeyinde gerçekleşti. Gelirden net kara geçişte, özet kalemlerdeki büyüme oranı gelire kıyasla artan oranlarda büyüdü.

Bu durum marjların iyileşmesine yol açtı. Brüt kar marjı %36,8’den %74,4’e; faaliyet kar marjı %22 oranından %67,6’ya ve net kar marjı %19,6’dan %57,7’ye yükseldi. Marjlardaki bu olağanüstü genişleme, fiyatlardaki artışın ve operasyonel giderlerin gelire oranı hızla düşmesinin desteğiyle operasyonel kaldıraç yarattı.

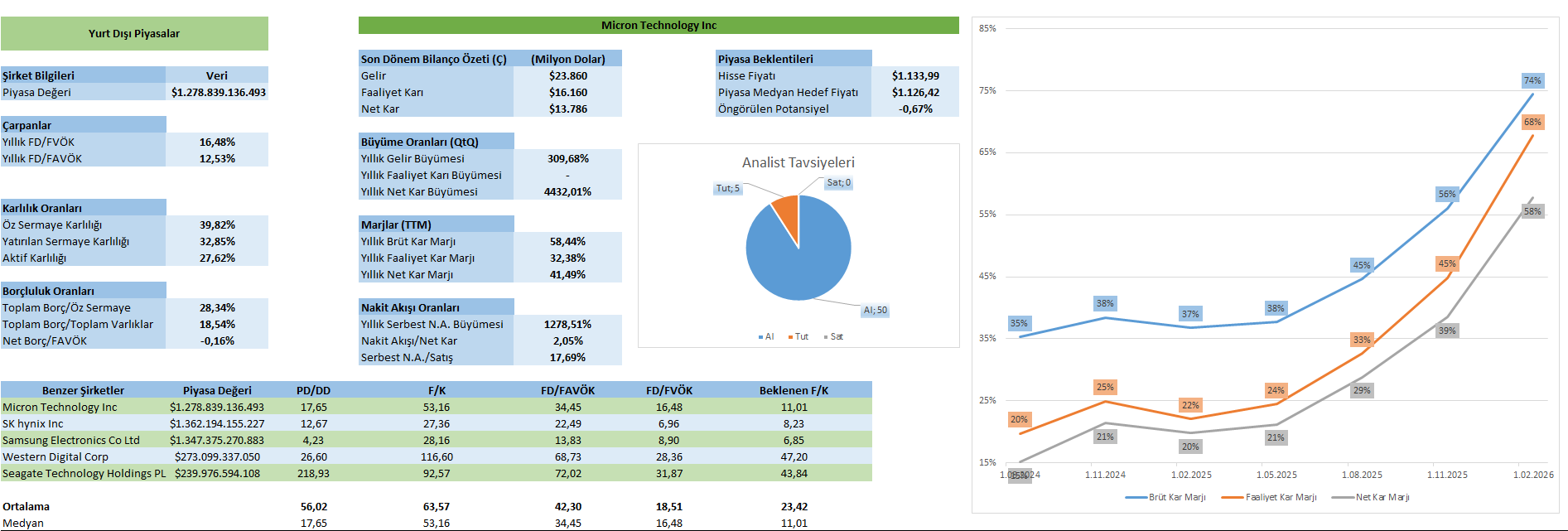

Karlılık tarafında tablo da benzer bir görünüm sunuyor. Micron’un yatırılan sermaye karlılığı (ROIC) %28,97 ile %24,81 düzeyindeki ağırlıklı ortalama sermaye maliyetinin (AOSM) üzerinde bulunuyor ve ekonomik katma değer üretiyor. Öz sermaye karlılığı %39,8 (geçen yıl %10,1), aktif karlılığı ise %27,6 (geçen yıl %7,7) seviyesine yükseldi. Burada karlılık oranlarının sürdürülebilirliği takip edilebilir.

Micron’un, toplam borcu 9,56 milyar dolara gerilerken şirket net nakit pozisyonuna geçti (net borç −5,83 milyar dolar). Bu durum borç oranlarının da gerilemesine yol açıyor. Toplam borç / öz sermaye oranı %30,9’dan %14,9’a; toplam borç / toplam varlık oranı %20,5’ten %10,6’ya geriledi. Net borç / öz sermaye oranı ise %11,1’den -%8’e düştü.

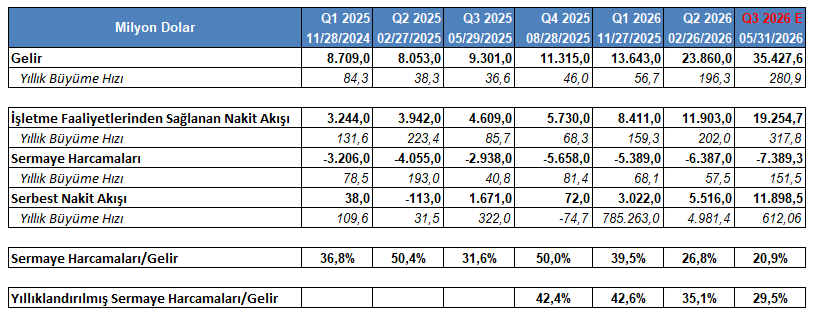

Nakit yaratma gücü artarken işletme faaliyetlerinden nakit akışı 11,9 milyar dolara ulaştı ve serbest nakit akışı 5,5 milyar dolara yükseldi. Bununla birlikte şirket, kapasiteyi genişletmek için sermaye harcamalarını artırmaya devam ediyor. Son çeyreklik dönemde 6,3 milyar doları aşan sermaye harcamaları yıllık %57,5 oranında büyüme gösterdi.

Mali 2026 yılı sermaye harcamaları 25 milyar doların üzerinde öngörülüyor ve yönetim mali 2027 yılında anlamlı bir artışa işaret ediyor; yeni fabrika yatırımlarının (200 milyar doları aşan ABD genişleme planı) kapasiteyi ancak mali 2028 yılında artırması bekleniyor. Bu durum da arz darlığını destekleyen bir unsur olarak karşımıza çıkıyor.

Bu tablo ile Micron 1,2 trilyon dolar piyasa değeri ile fiyatlanıyor. Şirket 53,16 F/K çarpanına sahip iken; 34,45 FD/FAVÖK çarpanıyla işlem görüyor. Beklenen F/K çarpanı ise 11 seviyesinde hesaplanırken; Micron benzerlerinin ortalamasının altında çarpanlarla konumlanıyor.

Genel Değerlendirme

Micron, yapay zeka kaynaklı bellek talebinin ve yapısal arz darlığının en doğrudan kazananlarından biri olarak, gelirini ve karlılığını tarihsel olarak benzeri görülmemiş oranlarda büyütüyor. Net nakit konumu, pozitif ekonomik katma değer ve güçlenen serbest nakit akışı temel görünümü destekliyor. Şirketin mali görünümünü ve hisse fiyatını, NVIDIA platformlarına entegrasyon ve 2026’nın ötesine uzanan tedarik darlığı üzerine kurulu bulunuyor. Sektör için bellek üretim kapasitesi, 2027 mali yılı için fiyatlama görünürlüğü ve sektör genelindeki sermaye harcamaları temposu izlenebilir.

Bu açıdan bellek arz – talep koşulları, 2027 – 2028 döneminde sermaye harcamalarının arzı desteklemesi ve talep tarafının “hyperscaler” ve NVIDIA platformalarına bağlı olarak yapay zeka trendine bağlı olması gibi risklerin takip edilmesi gerekebilir.

Yakın Dönem Beklentileri

Bloomberg tarafından hazırlanan, Micron’ın mali 2026 yılı üçüncü çeyreklik dönem finansallarına yönelik beklenti anketini incelediğimizde;

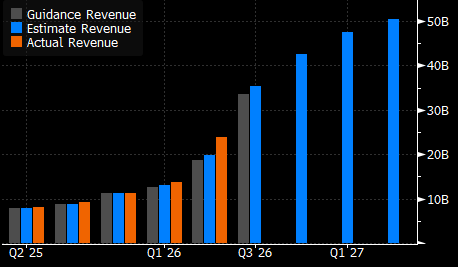

Gelirin 35 milyar 428 milyon dolar tutarında gerçekleşmesi bekleniyor. En yüksek beklenti 42,9 milyar dolar ve en düşük beklenti 32,97 milyar dolar ile yer alıyor (şirket öngörüsü ~33,5 milyar dolar).

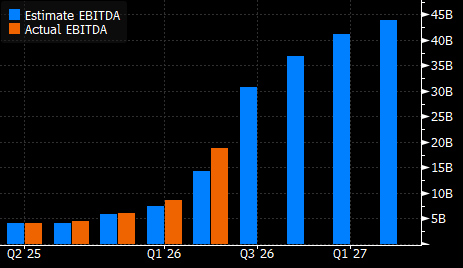

FAVÖK’ün 30 milyar 775 milyon dolar tutarında oluşması öngörülüyor. Beklentiler en yüksekte 37,6 milyar dolar ve en düşükte 28,3 milyar dolar ile karşımıza çıkıyor.

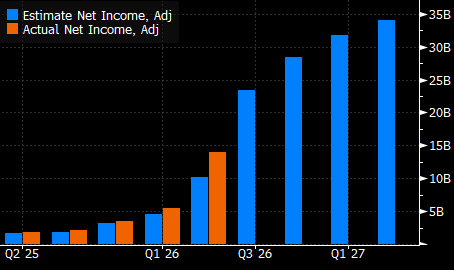

Düzeltilmiş net karın 23 milyar 416 milyon dolar ile sonuçlanması bekleniyor. Beklenti aralığı en yüksek 29,9 milyar dolar ve en düşük 21,5 milyar dolar tutarında yer buluyor.

Düzeltilmiş hisse başı karın 20,35 dolar tutarında gerçekleşmesi öngörülüyor. En yüksek beklenti 26,00 dolar ve en düşük beklenti 18,72 dolar ile karşımıza çıkıyor.

Micron Teknik Analizi

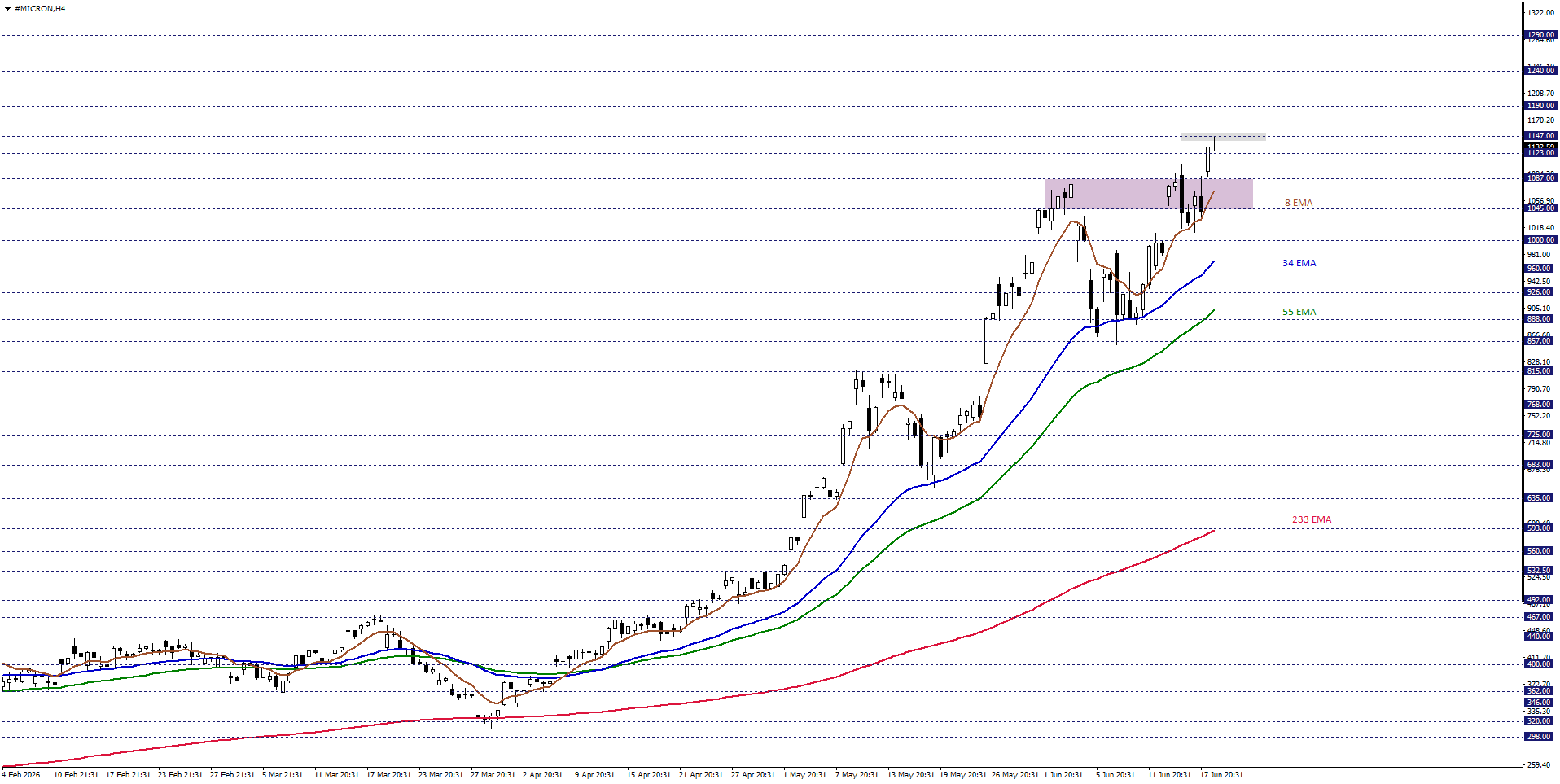

Micron Technology hisse fiyatını kısa vadede teknik açıdan ele aldığımızda; 8 periyotluk üstel hareketli ortalamanın desteklediği 1045 – 1087 bölgesini izlemekteyiz. Hisse fiyatı ilgili bölge üzerinde hareket ettiği sürece, yükseliş isteği öne çıkabilir. Beklentiye paralel fiyatlamaların devamında 1147 ve 1190 dirençleri gündeme gelebilir.

Alternatif durumda, negatif yönlü beklentinin baskın hale gelebilmesi için 1045 – 1087 bölgesi altında 4 saatlik kapanışları görmek gerekebilir. Bu halde 1000 ve 960 destekleriyle karşılaşılabilir.