Mersis No : 0389070782000015")

Jeopolitik Risklerin Tarım Emtialarına Etkileri: Mısır, Buğday ve Soya Fasulyesi

Jeopolitik gelişmelerin küresel piyasalara etkisi son dönemde belirgin şekilde artarken, Orta Doğu’da tırmanan gerilim yalnızca enerji ve metal piyasalarını değil tarım emtialarını da etkilemektedir. Daha önce yayımladığımız ve jeopolitik risklerin metal piyasaları üzerindeki etkilerini incelediğimiz raporun ardından, bu çalışmada söz konusu gelişmelerin buğday, mısır ve soya fasulyesi piyasalarına yansımaları ele alınmaktadır. Metal piyasalarına ilişkin rapora ulaşmak için tıklayınız.

MISIR

Son dönemde mısır fiyatlarının seyri büyük ölçüde jeopolitik gelişmeler ve enerji piyasalarındaki hareketler tarafından şekillendirilmektedir. ABD–İsrail–İran hattında tırmanan gerilim, özellikle petrol fiyatları üzerinden tarım piyasalarını etkileyerek mısır fiyatlarında belirgin dalgalanmalara neden olmuştur. Mart ayı başında çatışmanın şiddetlenmesi ve Hürmüz Boğazı’ndan sevkiyatların aksayabileceğine yönelik endişeler, petrol fiyatlarını 100 doların üzerine taşırken; artan enerji maliyetlerinin gübre, üretim ve nakliye giderlerini yükselteceği beklentisi tahıl fiyatlarını desteklemiştir. Bu süreçte mısır fiyatları Mayıs 2025’ten bu yana en yüksek seviyelerini test etmiştir.

Devamında ise enerji fiyatlarındaki geri çekilme mısır fiyatları üzerinde baskı oluşturmuştur. Enerji maliyetlerinin düşmesi, biyoyakıt talebine yönelik beklentileri zayıflatırken tarımsal üretim maliyetlerine ilişkin baskının hafiflemesi de fiyatlamaları etkilemiştir. Tahıl piyasalarının petrol fiyatlarıyla paralel hareket etmesinde, mısırın biyoyakıt üretiminde önemli bir girdi olması ve enerji maliyetlerinin tarımsal üretim sürecini doğrudan etkilemesi belirleyici olmaktadır.

Kaynak: USDA WASDE Mart 2026

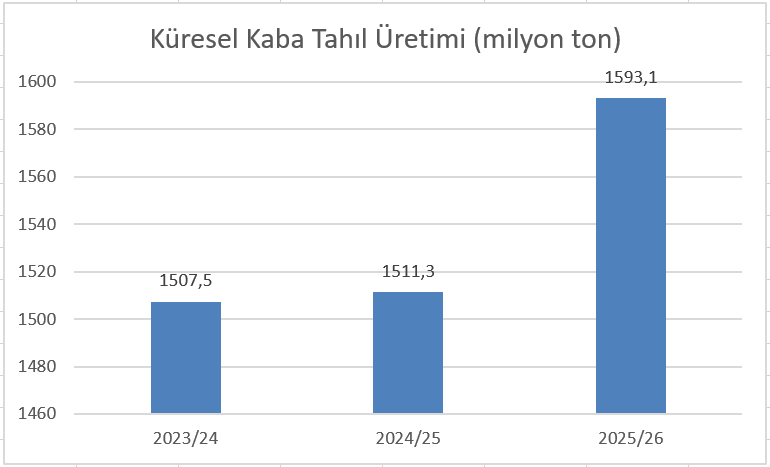

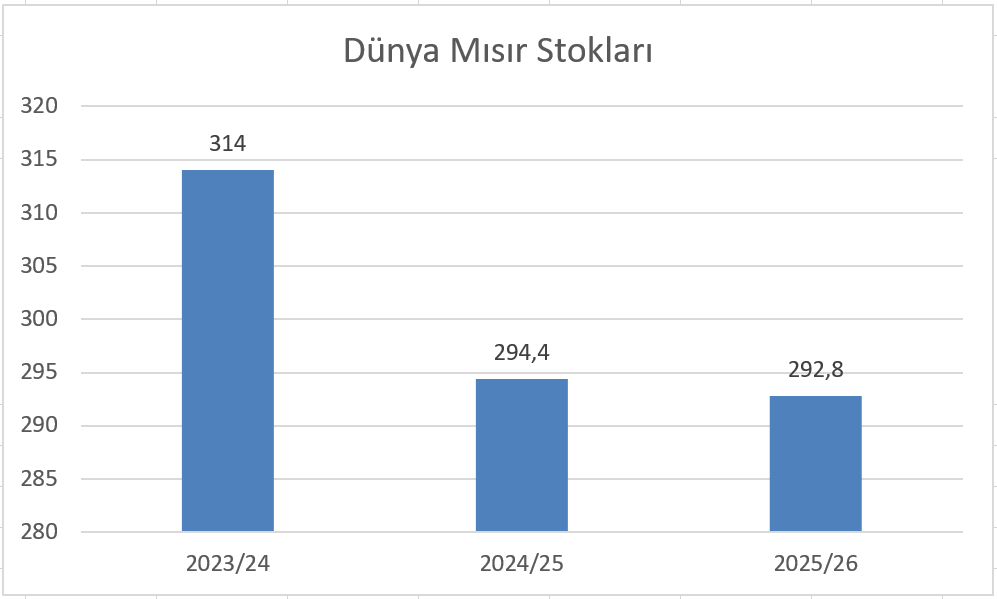

Temel tarafta ise küresel arzın görece rahat görünümü, fiyatlardaki yükselişi sınırlayan başlıca unsur olarak öne çıkmaktadır. Mart ayında yayımlanan ABD Tarım Bakanlığı’nın (USDA) Dünya Tarımsal Arz ve Talep Tahminleri (WASDE) raporuna göre 2025/26 sezonunda küresel mısır üretiminin yaklaşık 1,23 milyar ton seviyesinde gerçekleşmesi, dünya mısır stoklarının ise 292,8 milyon ton civarında olması beklenmektedir.

Kaynak: USDA WASDE, Mart 2026

Buna karşın güçlü ihracat talebi talep tarafını desteklemeye devam etmektedir. ABD’de 2025/26 pazarlama yılı sevkiyatlarının yaklaşık 41 milyon ton seviyesine ulaşması ve geçen yılın aynı dönemine göre %40’ın üzerinde artış göstermesi, dış talebin canlı kaldığına işaret etmektedir.

Sonuç olarak, mısır piyasasında kısa vadeli fiyatlamaların jeopolitik riskler ve enerji fiyatlarındaki değişimlere duyarlı kalması beklenmektedir. Orta Doğu’daki gerilimin yeniden tırmanması, petrol fiyatları üzerinden üretim maliyetlerini ve biyoyakıt talebi beklentilerini artırarak fiyatları destekleyebilir. Buna karşılık küresel arzın güçlü seyretmesi ve stoklardaki artış, yükselişlerin daha sınırlı kalmasına neden olabilecek temel unsurlar olarak izlenmektedir.

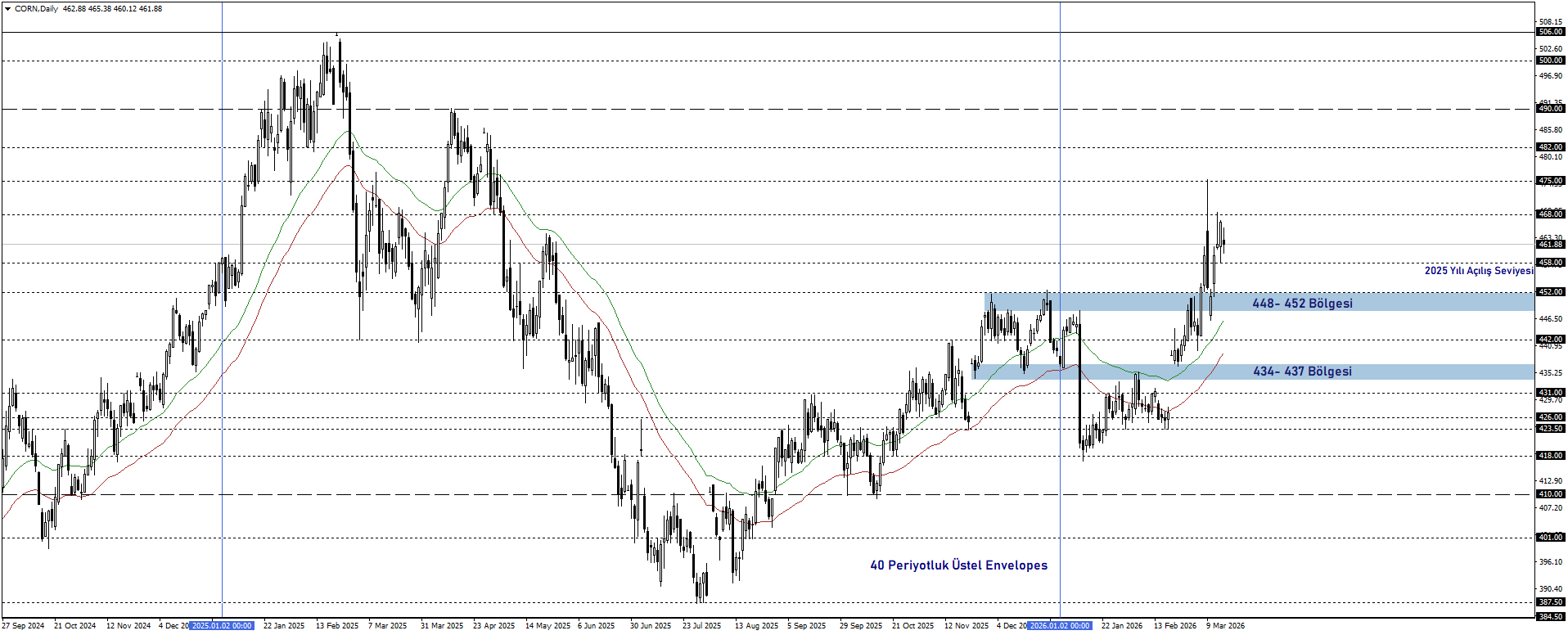

MISIR TEKNİK GÖRÜNÜM

Mısır fiyatları 40 periyotluk üstel Envelopes göstergesinin üzerinde yükseliş eğilimini sürdürmektedir. 2026 yılına yukarı yönlü bir görünümle giren fiyatlar, geçtiğimiz hafta Haziran 2024’ten bu yana en yüksek seviyelerini test etti.

Ana senaryoda enerji fiyatlarının yüksek seyretmesi ve jeopolitik risklerin üretim maliyetleri ile biyoyakıt talebi beklentilerini desteklemesi halinde mısır fiyatlarında yukarı yönlü eğilimin korunabileceğini değerlendiriyoruz. Bu çerçevede 448–452 bölgesi üzerinde kalıcılık devam ettiği durumunda pozitif görünümün devam etmesi ve fiyatların sırasıyla 490 ve 506 seviyelerine doğru hareket etmesi beklenebilir.

Alternatif senaryo küresel arzın güçlü seyretmesi ve enerji fiyatlarında olası bir dengelenme durumunda fiyatlar üzerinde kar satışlarının etkili olması mümkündür. Bu senaryoda 448–452 bölgesinin altında oluşacak fiyatlamalarda ilk etapta 434–437 bandı gündeme gelebilir. Satış baskısının devam etmesi halinde fiyatların 423–426 bölgesine kadar geri çekilme potansiyelinin bulunduğu göz önünde bulundurulmalıdır.

BUĞDAY

Buğday fiyatları son dönemde küresel jeopolitik gelişmelerin etkisiyle yukarı yönlü hareket izlemektedir. ABD–İsrail–İran hattında artan tansiyon, enerji ve taşımacılık maliyetleri üzerinden piyasalarda risk primini yükselterek buğday fiyatlamalarını doğrudan etkilemektedir. Enerji maliyetlerinin artması gübre, üretim ve nakliye giderlerini yükseltebileceği için buğday fiyatlarında yukarı yönlü hareketler görülmüş ve vadeli işlemler Haziran 2024’ten bu yana en yüksek seviyelerine yaklaşmıştır.

Jeopolitik gelişmelerin yanı sıra arz tarafındaki riskler de piyasada yakından izlenmektedir. ABD Tarım Bakanlığı verileri, özellikle Güney Ovaları’nda kar örtüsünün sınırlı kalması ve kuraklığın artması nedeniyle kışlık buğday beklentilerinin aylık bazda yaklaşık %22 gerilediğini ve verim risklerinin yükseldiğini göstermektedir. Buna ek olarak Karadeniz bölgesinde olumsuz hava koşulları ve lojistik sorunların Rusya’nın 2025/26 sezonundaki ihracat potansiyelini sınırlayabileceği yönündeki beklentiler de küresel arz endişelerini artırmaktadır.

Bununla birlikte küresel arz görünümü genel olarak dengeli kalmaya devam etmektedir. Mart ayı WASDE raporuna göre 2025/26 sezonunda dünya buğday üretiminin yaklaşık 842 milyon tona, küresel tüketimin ise 824,8 milyon tona ulaşması beklenirken sezon sonu stoklarının 277 milyon ton seviyesinde kalacağı öngörülmektedir.

KÜRESEL BUĞDAY ARZ-TALEP DENGESİ

| Sezon | Üretim (Mt) | Tüketim (Mt) | Sezon Sonu Stok (Mt) | Stok / Kullanım (%) |

| 2023/24 | 791.5 | 796.7 | 269.4 | 33.8 |

| 2024/25 (Tahmin) | 800.4 | 810.2 | 259.6 | 32.0 |

| 2025/26 (Projeksiyon) | ~842.1 | ~824.8 | ~277.0 | 33.6 |

Kaynak: USDA WASDE Mart 2026

Tablo, küresel buğday üretiminin yüksek seviyelerde kalmaya devam ettiğini ve arz tarafında genel olarak güçlü bir görünümün sürdüğünü göstermektedir. Bununla birlikte jeopolitik gerilimlerin enerji maliyetleri ve lojistik kanalları üzerinden piyasalarda ek oynaklık yaratma potansiyeli bulunmaktadır. Bu nedenle kısa vadede buğday fiyatlarının seyrinde Orta Doğu’daki gelişmeler, enerji fiyatları ve hava koşullarına bağlı üretim risklerinin belirleyici olmaya devam edeceği değerlendirilmektedir.

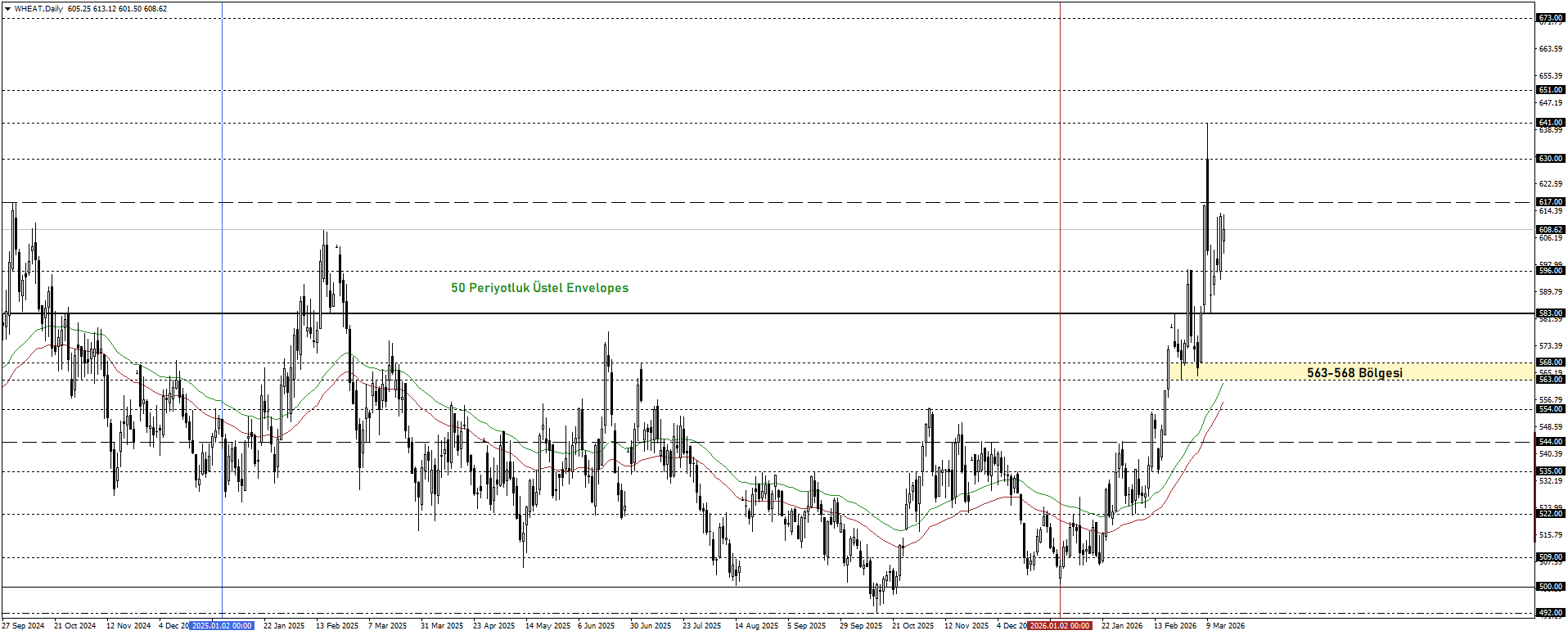

BUĞDAY TEKNİK GÖRÜNÜM

Buğday fiyatları 2026 yılı başından bu yana yükseliş eğilimini sürdürürken, fiyatların 50 periyotluk üstel ortalamanın üzerinde hareket etmeye devam ettiği görülüyor. Geçtiğimiz hafta fiyatlar Ekim 2024’ten bu yana en yüksek seviyelerini test etti.

Ana senaryoda jeopolitik risklerin enerji maliyetleri ve lojistik kanalları üzerinden piyasalarda destekleyici bir zemin oluşturmaya devam etmesi halinde buğday fiyatlarında yükseliş eğiliminin korunabileceğini değerlendiriyoruz. Bu çerçevede 583 seviyesi geri çekilmelerde destek görevi görebilir. Daha derin düzeltmelerde 563–568 bölgesi güçlü bir alıcı alanı olarak öne çıkmaktadır. Yukarı yönlü hareketin devamı halinde ise 617 ve 641 seviyeleri takip edilecektir.

Alternatif senaryoda ise küresel arz görünümünün güçlü kalması ve enerji fiyatlarında olası bir dengelenme fiyatlar üzerinde satış baskısını artırabilir. Bu senaryoda 583 seviyesinin ardından 563–568 bölgesinin altında gerçekleşebilecek bir günlük kapanış, geri çekilmenin 544 seviyesine kadar derinleşmesine neden olabilir.

SOYA FASULYESİ

Soya fasulyesi piyasasında son dönemde fiyatlamalar üzerinde jeopolitik gelişmeler ve enerji piyasalarındaki hareketler belirleyici olmaya devam etmektedir. ABD–İsrail–İran hattında tırmanan gerilim ve Hürmüz Boğazı çevresindeki belirsizlik, petrol fiyatları üzerinden tarım emtialarını dolaylı olarak etkilemektedir. Enerji fiyatlarındaki artış, biyodizel üretiminde kullanılan soya yağına yönelik talep beklentilerini desteklerken; gübre, yakıt ve taşımacılık maliyetlerini artırarak küresel üretim maliyetleri üzerinde yukarı yönlü baskı oluşturmaktadır. Bu nedenle Orta Doğu’daki jeopolitik gelişmeler, soya piyasasında enerji ve lojistik kanalları üzerinden risk primi oluşmasına neden olmaktadır.

Son haftalarda fiyat hareketleri de bu tabloyu desteklemektedir. Artan jeopolitik risk algısı ve yükselen enerji fiyatlarının etkisiyle soya fasulyesi vadeli işlemleri Mayıs 2024’ten bu yana en yüksek seviyelerini test etmiştir. Bununla birlikte ABD ile Çin arasındaki ticaret görüşmelerine ilişkin belirsizlikler ve olası görüşme gecikmeleri, dünyanın en büyük soya alıcısı olan Çin’in ABD’den alımlarının yavaşlayabileceği endişesiyle fiyatlarda kar satışlarına yol açmıştır.

Arz ve talep tarafında ise küresel görünüm genel olarak dengeli seyretmektedir. Mart 2026 USDA WASDE raporuna göre dünya soya üretimi yaklaşık 427 milyon ton, dönem sonu stokları ise 125 milyon ton civarında öngörülmektedir. Brezilya’da 180 milyon ton civarındaki güçlü üretim küresel arzı destekleyen ana unsur olurken, Çin’in yıllık 110 milyon tonun üzerindeki ithalatı küresel talebin temel belirleyicisi olmaya devam etmektedir.

KÜRESEL SOYA ARZ-TALEP DENGESİ

| Sezon | Üretim (Mt) | Tüketim (Mt) | İhracat (Mt) | İthalat (Mt) | Son Stok (Mt) |

| 2023/24 | 396.4 | 331 | 177 | 177 | 115.1 |

| 2024/25 (Tahmin) | 427.2 | 349 | 182 | 182 | 123.8 |

| 2025/26 (Beklenti) | ~427 | ~368 | ~185 | ~185 | ~125 |

Kaynak: USDA WASDE Mart 2026

Tablodan görüldüğü üzere küresel üretim güçlü seyrederken stokların sınırlı artması, jeopolitik gelişmelerin fiyatlar üzerindeki etkisini artıran bir unsur olarak öne çıkmaktadır.

Genel çerçevede değerlendirildiğinde soya fasulyesi fiyatları yalnızca üretim verileriyle değil, aynı zamanda jeopolitik risklerin enerji fiyatları, navlun maliyetleri ve biyoyakıt talebi üzerindeki etkisiyle şekillenmeye devam etmektedir. Bu nedenle Orta Doğu’daki gelişmeler, petrol fiyatlarının seyri ve ABD–Çin ticaret ilişkileri piyasada yön belirleyici olmaya devam edecektir.

SOYA FASULYESİ TEKNİK GÖRÜNÜM

Soya fasulyesi fiyatları Envelopes(21) göstergesinin üzerinde pozitif görünümünü korumaktadır. Son dönemde yükseliş eğiminin belirgin şekilde artması fiyatlarda yukarı yönlü momentumu güçlendirirken, hızlı yükselişlerin ardından kısa vadeli düzeltme hareketlerinin görülme ihtimali de göz ardı edilmemelidir.

Ana senaryoda enerji fiyatlarının yüksek seyretmesi ve biyoyakıt talebi beklentilerinin destekleyici kalması halinde soya fasulyesinde yukarı yönlü eğilimin korunabileceğini değerlendiriyoruz. Bu çerçevede 1169–1183 bölgesi ve Envelopes(21) üzerinde kalıcılık sağlanması, pozitif görünümün devamı açısından önem taşımaktadır. Bu senaryoda fiyatların 1238 ve 1272 seviyelerine doğru hareket etmesi beklenebilir.

Alternatif senaryoda ise küresel arzın güçlü seyretmesi ve talep tarafında oluşabilecek zayıflama işaretleri fiyatlar üzerinde satış baskısı yaratabilir. Bu senaryoda 1169–1183 bölgesinin altında oluşacak bir günlük kapanış, geri çekilmenin 1134–1141 bandına doğru genişlemesine neden olabilir. Ancak söz konusu seviyelerin halen düzeltme alanı içerisinde yer aldığı göz önünde bulundurulmalıdır.