Mersis No : 0389070782000015")

Garanti Bankası (GARAN) 2025 4.Çeyrek Bilanço Analizi

Garanti Bankası 2025 Yılında Karlılık Performansını Korudu…

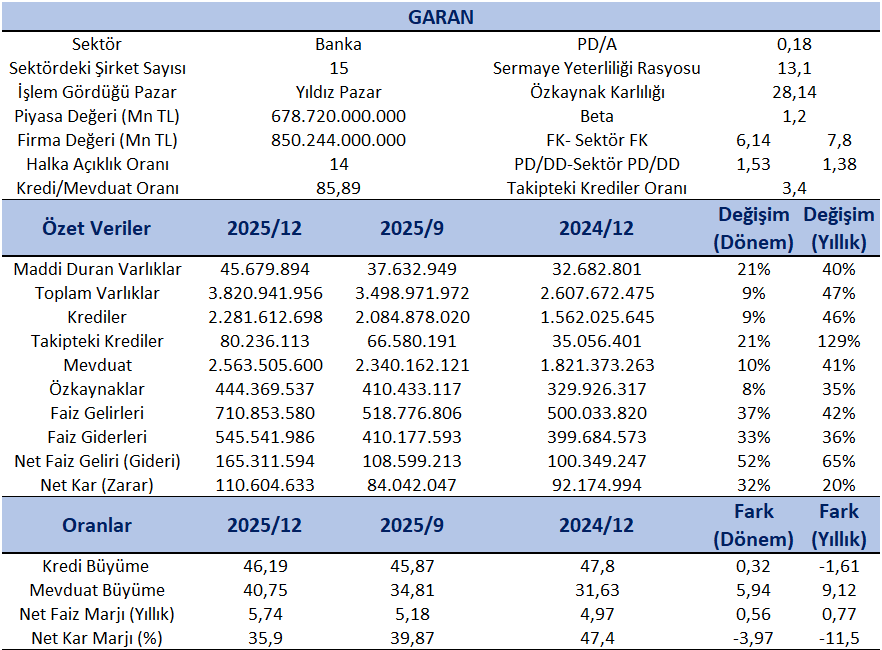

Bankacılık sektörünün önde gelen firmalarından birisi olan Garanti Bankası (GARAN) 2024 yılına göre karlılığını %21 artırarak 92,2 Milyar TL’den 110,6 Milyar TL’ye çıkararak karlılık performansını korumaya başardı... Son çeyrekte karlılık vergi düzenleme etkisiyle 29 Milyar TL’den 26,8 Milyar TL’ye düşmüştür. Bir önceki dönem karlılığına göre azalış göstermiştir. Özkaynak karlılığı %29 seviyesinde gerçekleşen bankanın çekirdek Sermaye Yeterlilik Oranı %13,1 de oluşarak sektörde BDDK standartlarını karşılamaktadır. Takipteki krediler oranı ise %3,4’lerde oluşmuştur. Donuk alacak girişleri çoğunlukla teminatsız tüketici kredileri ve kredi kartlarından oluşmaktadır. Bu durum tüm bankacılık sektörü için takip edilmesi gereken oranların başında gelmektedir. Bankacılık sektöründe AKTİF KALİTESİ 2026 yılı içinde de yakından takip edilmelidir.

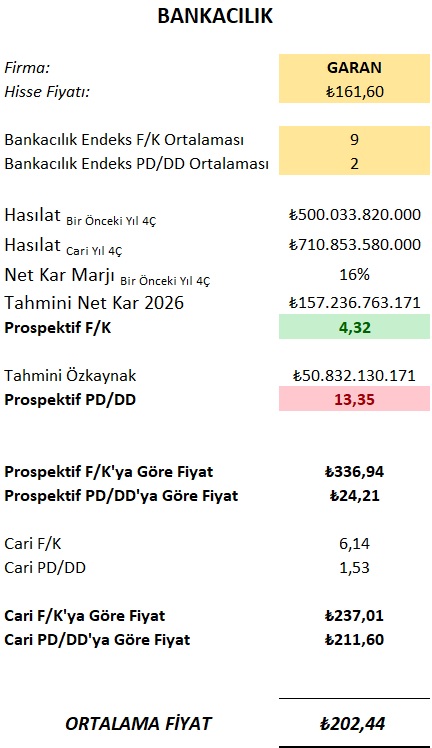

GARANTİ Bankası için yaptığımız göreceli değerleme yaklaşımına göre F/K (6,14-7,8) oranına göre ve PD/DD (1,53-1,38) oranına göre hedef fiyatlamanın 202 TL çıktığı görülmektedir.

Garanti Bankasının varlıklarının 2025 yılı son çeyreği dahil bir önceki yılın aynı dönemine göre %47 büyüdüğü görülürken bir önceki döneme göre de (202503) %9 arttığı izlenmektedir. Takipteki kredilerin ise bir önceki yılın aynı dönemine göre %129 arttığı gözlenmiş olup dikkat edilmesi gereken bir oran karşımıza çıkmaktadır. Kredi mevduat oranın ise %86’larda oluşması pozitif karşılanmaktadır. Kredi büyümeleri çeyreksel olarak ortalamada %46’larda oluşurken Mevduat büyümelerinin ortalamasının ise daha değişken bir yapıda olması dikkat çekmektedir. Diğer taraftan net faiz marjlarının yıllıklandırılmış bazda artıyor olması pozitif unsurlar arasında yer almaktadır. Faiz gelirleri yıllık bazda %42 artarken bir önceki döneme göre de %37 büyümüştür. Net kar yıllık bazda kümülatifte %20 artış gösterirken çeyreksel bazda daha düşük kalması vergi etkisine bağlanmaktadır.

GARANTİ’nin gelen son çeyrek rakamları ile beraber Fiyat/ Kazanç Oranı 6,14 olurken sektör ortalamasının 7,8 olması F/K yönünden düşük kalmasının işareti olarak kabul edilebilir. Ayrıca GARNTİ’nin Piyasa Değeri/ Defter Değeri (PD/DD) ise son çeyrekte 1,53 olurken sektör de çok yakınsamış durumdadır. Aswath Damodaran’ın çarpanları Avrupa içinde ele alındığında 114 banka F/K ortalaması 18,84 lerde oluşurken beklenen F/K sınında 7,19 larda oluşacağı göz önüne alındığında GARANTİ’nin F/K yönünden potansiyelinin olduğunun göstergesidir. Bununla birlikte PD/DD açısından incelendiğinde 1,53’lük seviyelerde oluşması GARANTİ’nin ve Türk Bankacılık sektörünün bunun üzerinde oluşması fiyat doygunluğuna işaret etmesine rağmen baskılanan karların neden olduğu bu doygunluğun kar artışları ve büyüme desteği ile artacağını düşünmekteyiz.

GARANTİ Bankasının göreceli değerleme yaklaşımına göre hedef fiyatının 202 TL olduğunu tahmin ediyoruz…