Mersis No : 0389070782000015")

Türkiye Sigorta Beklenenin Üzerinde Yıllık Karlılığı İle Yoluna Devam Ediyor

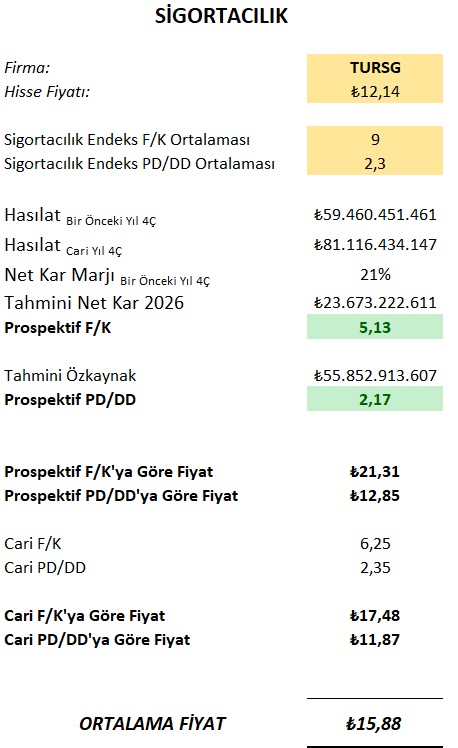

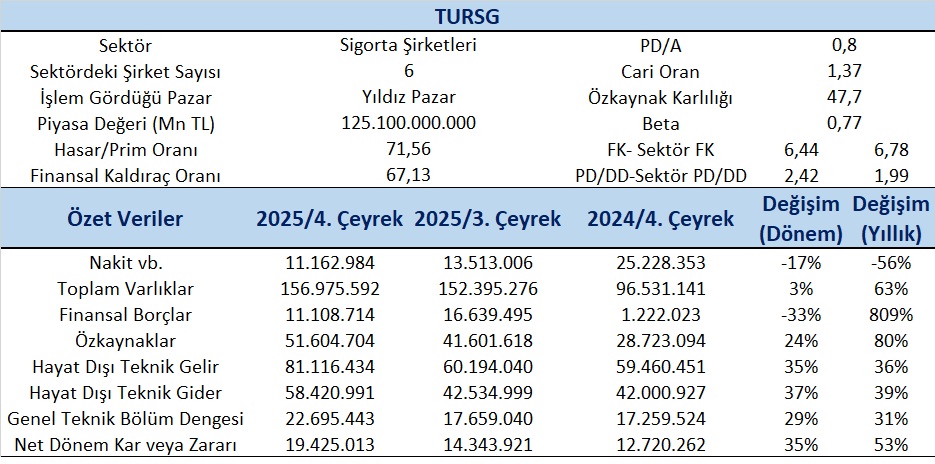

TURSG 4 çeyrekte bir yıl önce aynı döneme göre karlılığını yaklaşık %65 artırarak konsensüsün (4,72 Milyar TL) üzerinde 5,08 Milyar TL’ye çıkartmıştır. 2025 yılına ilişkin net kâr ise yüzde 53 artışla 19,4 milyar TL’ye yükseldi. Özsermaye kârlılığı ise yüzde 48 seviyesinde gerçekleşti. 4Ç25 döneminde toplam brüt prim üretimi yıllık yüzde 46 artışla 41.982 milyon TL olurken; 2025 yılı toplam brüt prim üretimi yüzde 45 artışla 147 milyar TL olarak gerçekleşti.

TURSG’nin aktifleri bir önceki yılın aynı dönemine göre %63 artarken 2025/3. Çeyreğine göre de %3’lük artış göstermiş olup dönemlerine göre enflasyonun üzerinde bir artış göstermiştir. Finansal Borçlar ise 2024/4’e göre %809 artış gösterirken 2025/3’e göre ise %33’lük bir azalış göstermiştir. Ayrıca sigortacılık sektöründe önemli bir kalem olan Özkaynaklar ise dönemsel yıllıkta (2024/4 den) %80’lik üçüncü çeyreğe göre de %24’lük bir artış göstermiştir. Ayrıca TURSG’nin özkaynak karlılığı da %48’e çıktığı görülmektedir.

TURSG’nın son çeyrek 2025/4 verileri incelendiğinde sektör F/K oranın 5,75 olmasına karşılık 6,08 bir F/K’ya sektör PD/DD oranın 2,31 olmasına karşılık 2,29’lik bir PD/DD sahip olduğu gözlenmekte olup sektöre yakın hareket ettiğinin bir göstergesidir. Ayrıca Aswath Damodaran Avrupa bölgesindeki sigorta şirketlerinin (HAYAT DIŞI) ortalama fiyat kazanç oranının 18,65 ve beklenen F/K oranın ise 12,51olarak tahmin edilmesi ile yine PD/DD oranı Avrupa şirketleri ortalaması 1,80 olup TURSG için daha önce verdiğimiz 15,64 TL hedef fiyatımızı koruyoruz…