Mersis No : 0389070782000015")

Borsa İstanbul Metal Eşya Makina Endeksinde Dupont Analizi

Metal eşya ve makina sektörü, birçok dışsal faktörün etkisiyle şekillenen son derece dinamik bir yapıya sahiptir. Bu sektörün performansı, hem ulusal hem de küresel düzeydeki ekonomik gelişmelere karşı oldukça duyarlıdır. Başta döviz kuru, enflasyon ve faiz oranları gibi temel makroekonomik göstergeler, sektörün maliyet yapısını ve yatırım eğilimlerini doğrudan etkilemektedir. Özellikle döviz kurlarındaki dalgalanmalar, ithalata dayalı girdi tedarikinde maliyet artışlarına yol açarken, finansal planlamada da belirsizlik yaratabilmektedir. Öte yandan Faiz oranlarında beklenen düşüş eğilimi, gelişen teknoloji, Ar-Ge yatırımları, Avrupa da onaylanan 500 milyar avroluk savunma harcaması ve Suriye de planlanan yapılandırma gibi etkenler bu alandaki büyüme potansiyelini destekleyen temel unsurlar arasında yer almaktadır. Tüm bunlar dikkate alındığında yatırımcılar açısından dikkat çeken ve gelecek beklentileri olan sektör konumunda yer almaktadır.

Bir önceki çalışmamızda değindiğimiz Teknoloji Endeksine yönelik raporumuza ‘’Borsa İstanbul Teknoloji Endeksinde Dupont Analizi’’ başlığından ulaşabilirsiniz.

Bu çalışmada, Borsa İstanbul'da işlem gören Metal Eşya ve Makina Endeksi kapsamında yer alan şirketlerin finansal performanslarını daha derinlemesine analiz edebilmek amacıyla Dupont Analizi yöntemi kullanılacaktır. Dupont Analizi, finansal performansın temel belirleyicilerini ortaya koymayı amaçlayan kapsamlı bir değerlendirme aracıdır. Elde edilen bulgular, sektör içi karşılaştırmalar yapılmasına ve yatırımcılar açısından stratejik karar alma süreçlerine katkı sunabilecek nitelikte olacaktır.

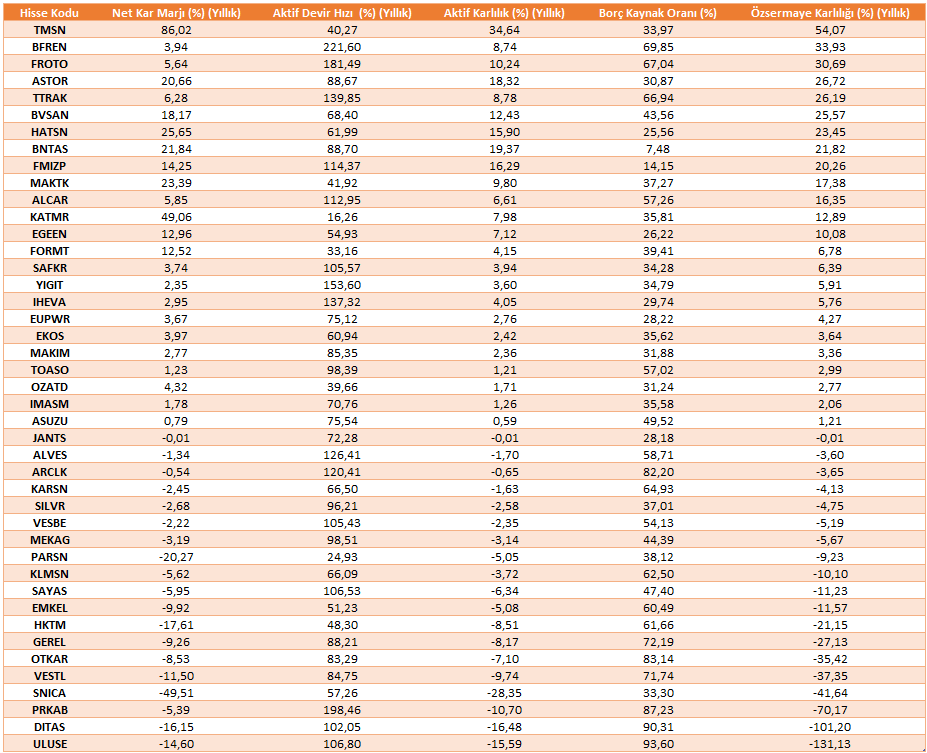

Çalışmamızın ilk tablosunda, BIST Metal Eşya Makina Endeksi’nde yer alan şirketler ile bu şirketlere ait Dupont analizinde kullanılan temel finansal oranlar yer almaktadır.

(Not: Tablodaki veriler 10 Haziran 2025 piyasa kapanışı itibariyle alınmıştır.)

Kaynak: FastWeb

Tabloda yer alan şirketler, özsermaye karlılığı oranlarına göre sıralanmıştır. Elde edilen verilere göre, en yüksek özsermaye karlılığına sahip ilk üç şirket sırasıyla TMSN (%54,07), BFREN (%33,93) ve FROTO (%30,69) olarak yer almaktadır. Net kar marjı başlığına baktığımızda dikkat çekenler TMSN (%86,02), KATMR (%49,06) ve HATSN (%25,65) olmaktadır. Bu şirketler karlı satış yapıyor ve karını özsermaye ile etkin bir şekilde büyüttüğünü göstermektedir. Borçluluk yapısının değerlendirilmesi kapsamında, borç kaynak oranının %70 ile %40 aralığında olması, genel kabul gören optimal seviye olarak değerlendirilmektedir. Bu bağlamda, borçluluk oranları itibarıyla dikkat çeken şirketler arasında BFREN (%69,85), FROTO (%67,04) ve TTRAK (%66,94) öne çıkmaktadır. Söz konusu firmaların borçlanma düzeyleri, finansal yapılarının sağlıklı ve sürdürülebilir olduğunu göstermekte; aynı zamanda finansal kaldıraç kullanımında da temkinli ve dengeli bir strateji benimsediklerini ortaya koymaktadır.

Bilgilendirme: burada borç oranının yüksekliğini sorgularken şirketin bu borcu çevirebilme kapasitesinin de dikkatle incelenmesi gerektiği unutulmamalıdır. Yani şirket borcunu çevirdiği ölçüde bu oranların yüksek olması sorun teşkil etmeyecektir. Sorun olan kısım yüksek borca karşın bu borcu çevirecek finansal güce sahip olamamasıdır. Bu açıdan da optimal oranlar dışındaki bölümler de bu bakış açısı ile ilerleyebiliriz.

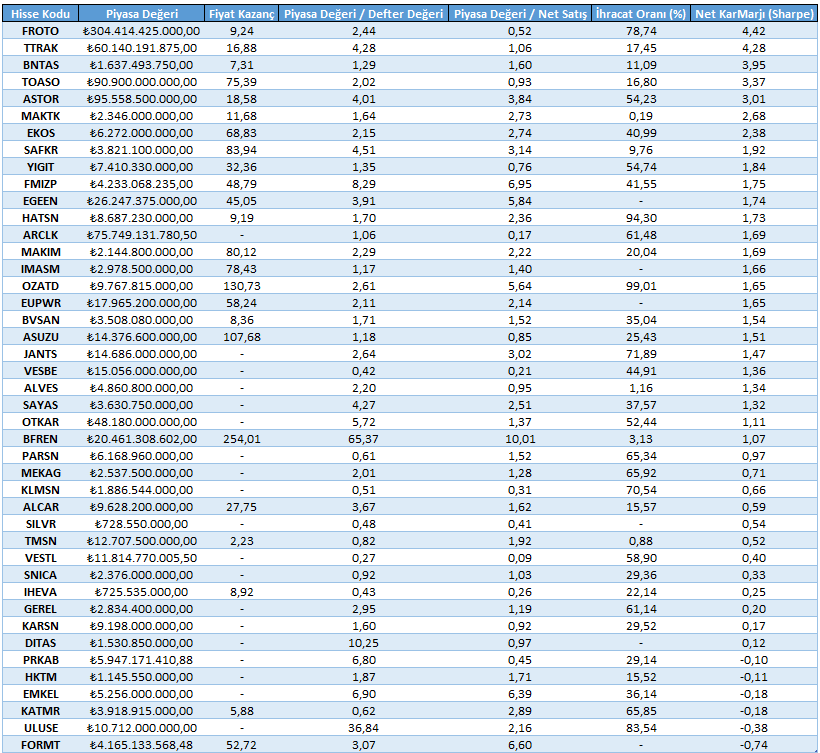

Bist Metal Eşya ve Makina Endeksinde Yer alan Şirketlerin Piyasa Çarpan Oranlarını inceleyecek Olursak;

Kaynak: FastWeb

(Not: F/K oranı bulunmayan şirketler son bilançoda hisse başına zarar açıkladığı anlamına gelmektedir.)

Tablodaki sıralama, şirketlerin net kar marjı oranlarına göre yapılmıştır. Bu çerçevede, BIST Teknoloji Endeksi içerisinde en yüksek net kar marjına sahip şirketler arasında FROTO (%4,42), TTRAK (%4,28) ve BNTAS (%3,95) dikkat çekmektedir. Bu şirketler, faaliyetlerinden elde ettikleri gelirler üzerinden sağladıkları yüksek karlılıkla, sektörde öne çıkan performans sergilemektedir. Diğer yandan, piyasa değeri/net satış oranı açısından değerlendirildiğinde, görece düşük oranlara sahip olan VESTL (0,09), ARCLK (0,17) ve VESBE (0,21), yatırımcılar açısından farklı bir tablo ortaya koymaktadır. Bu göstergeler, söz konusu şirketlerin piyasa değerlerine oranla daha yüksek satış hacimlerine sahip olduklarını göstermektedir. Bu durum, şirketlerin mevcut değerlemelerine kıyasla operasyonel anlamda güçlü performans sergilediklerini işaret etmektedir.

Özetle, Borsa İstanbul Metal Eşya ve Makina Endeksi'nde yer alan şirketlerin finansal performansları, Dupont analizi yöntemiyle kapsamlı bir şekilde incelenmiştir. Bu analiz kapsamında; özsermaye karlılığı, net kar marjı, varlık devir hızı ve finansal kaldıraç oranları gibi temel finansal göstergeler değerlendirilmiş; böylece şirketlerin operasyonel verimlilikleri, karlılık yapıları ve finansal stratejileri hakkında önemli bulgular elde edilmiştir. Analiz sonuçlarına göre, TMSN, BFREN ve FROTO gibi şirketler, yüksek özsermaye karlılıklarıyla öne çıkmakta; TMSN, KATMR ve HATSN, güçlü net kar marjlarıyla dikkat çekmektedir. Finansal kaldıraç kullanımı açısından ise BFREN, FROTO ve TTRAK, dengeli ve sürdürülebilir bir yapı sergileyerek sağlıklı bir borçlanma stratejisi izlediklerini ortaya koymaktadır. Bununla birlikte, piyasa değeri/net satış oranı gibi çarpan analizleri, bazı şirketlerin mevcut piyasa değerlemelerinin, operasyonel performanslarına kıyasla daha düşük seviyelerde olduğunu göstermektedir.

Genel çerçevede, Türkiye metal eşya ve makina sektörü; sahip olduğu yüksek üretim kapasitesi, artan ihracat potansiyeli ve sanayideki stratejik konumu itibarıyla dikkat çeken bir büyüme ivmesine ve güçlü bir dinamizme sahiptir. Bu yapısal avantajlar, sektör genelinde şirketlerin finansal performanslarına da olumlu şekilde yansımakta, yatırımcı nezdinde cazip bir alan oluşturmaktadır. Ancak sektörün sürdürülebilir gelişimi, yalnızca iç dinamiklere bağlı değildir. Döviz kuru dalgalanmaları, küresel talepteki belirsizlikler, artan enerji maliyetleri ve makroekonomik risk unsurları, sektörün büyüme potansiyeli üzerinde sınırlayıcı dışsal baskılar yaratabilmektedir. Bu nedenle, sektör analizlerinde bu tür çevresel faktörlerin dikkatle değerlendirilmesi gerekmektedir. Bu çerçevede, yatırımcıların yalnızca şirket bazlı mikro analizlerle yetinmemeleri; aynı zamanda makroekonomik göstergeleri de stratejik karar süreçlerine entegre etmeleri kritik önem taşımaktadır. Bununla birlikte, bu çarpanların kişisel yatırım stratejilerine göre farklı ağırlıklandırılabileceği, dolayısıyla filtreleme sonucunda öne çıkan şirketlerin teknik analiz, haber akışı ve piyasa beklentileri gibi ek verilerle desteklenerek çok boyutlu şekilde değerlendirilmesi gerektiği unutulmamalıdır. Sonuç olarak, Borsa İstanbul'da gerek yurt içi gerekse küresel ekonomik gelişmelerin, gerekse alternatif yatırım araçlarının getiri eğilimlerinin etkisiyle şekillenen fiyatlama davranışları göz önüne alındığında, metal eşya ve makine sektörü özelinde yatırım kararı alınırken bütüncül ve çok katmanlı bir analiz yaklaşımı benimsenmelidir.