Mersis No : 0389070782000015")

Borsada Ağustos Ayı Gündemi: Panik Havası

Ağustos ayına ilişkin değerlendirme yapılacak gündem maddeleri aşağıdaki gibidir.

- Enflasyon

- Enflasyon Raporu Sunumu

- Piyasa Katılımcıları Anketi

- TCMB Faiz Kararı

- Yabancı Takas Oranları

- Menkul Kıymet İstatistikleri

- BİST100 – BİST30 Endeks Performansları

- BİST30 Şirket Performansları

- Sektör Görünümleri

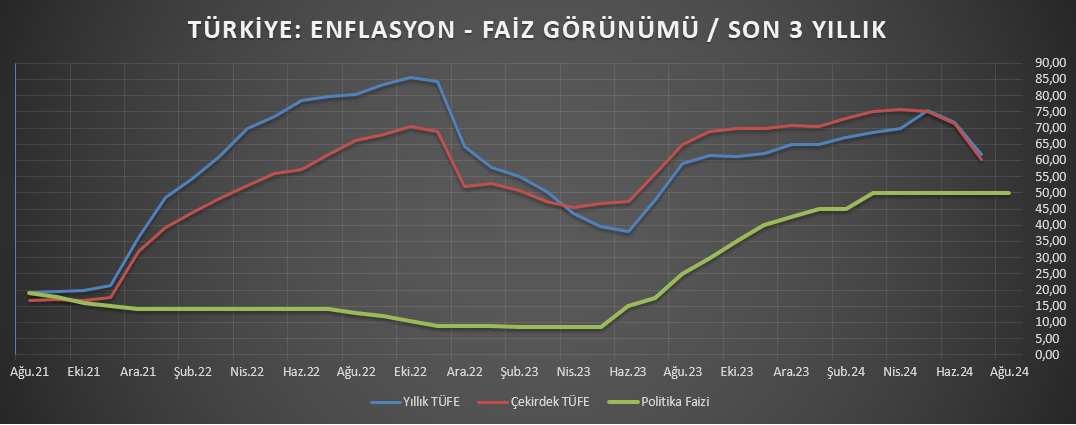

Enflasyon – Faiz Kararı

Temmuz ayında tüketici fiyatları %3,23 oranında artarken, yıllık enflasyon 9,82 puan azalarak %61,78'e geriledi. Yüksek baz etkisiyle tüm ana gruplarda yıllık enflasyon düştü, ancak aylık fiyat artışı güçlendi. Bu artış, vergi güncellemeleri ve yönetilen kalemlerdeki fiyat artışlarından kaynaklandı. Enerji grubunda mesken elektrik tarifeleri, akaryakıt ve tüp gazdaki otomatik vergi düzenlemeleri fiyatları artırdı. Gıda grubunda taze meyve ve sebze fiyatları artış gösterdi. Hizmet grubunda fiyat artışları güçlü kalırken, temel mal enflasyonu düşük seyretti. Dayanıklı mal fiyatları ılımlı artış gösterdi ve mobilya fiyatları geriledi. Üretici enflasyonu enerji grubundan kaynaklı olarak arttı, ancak yıllık üretici enflasyonu yüksek baz etkisiyle düştü. Çekirdek göstergelerin aylık artış oranları sınırlı yükseldi, yıllık enflasyonları ise geriledi.

TCMB, Mart 2024'te haftalık repo faizini %50'ye çıkardıktan sonra 5 ay boyunca faiz oranını sabit tutarak enflasyonla mücadelede kararlılığını sürdürüyor. Son toplantıda faiz oranını değiştirmeyen TCMB, enflasyonla mücadelesini sürdürme niyetini vurgulamıştır. Temmuz ayında aylık enflasyon yüksek çıksa da, ikinci çeyrek ortalamasının altında kaldı. Ayrıca, hizmet sektöründeki enflasyon baskısının riskleri canlı tuttuğu belirtildi. TCMB, enflasyonla mücadele konusunda sıkı duruşunu korurken, ileride yapılacak olası faiz indirimlerinin bu duruşu zayıflatmayacağı mesajını vermektedir. Önümüzdeki dönemde enflasyonun aylık değişimleri, TCMB'nin faiz politikasındaki yol haritası için belirleyici olacaktır. Özellikle Temmuz ve Ağustos aylarındaki zamların enflasyon üzerindeki etkisi dikkatle izlenmektedir.

Enflasyon Raporu Sunumu

8 Ağustos’ta yılın üçüncü Enflasyon Raporu Sunumu yayımlandı. Raporla ilgili TCMB Başkanı Fatih Karahan sunum yaptı ve ardından soruları yanıtladı. Enflasyon beklentilerinde değişikliğe gidilmedi. Önceki raporda olduğu gibi; 2024 yıl sonunda %38,0, 2025 yıl sonunda %14,0, 2026 yıl sonunda %9,0 olarak gerçekleşeceği öngörüldü. Bununla beraber sıkı para politikası duruşunun kararlılıkla sürdürüleceği vurgulandı. Başkan Fatih Karahan ‘’aylık enflasyonda düşüş olduğu net, kalıcı olduğu noktasında da emin olmak istiyoruz. Orta vadeli yüzde 5 enflasyon hedefini değiştirmek doğru olmaz, kesinlikle düşünmüyoruz’’ ifadesine yer verdi. Genel olarak sabit faiz ve enflasyonla mücadele konusundaki kararlılığını sürdürmeye çalışan bir profil izleniyor. Verilen mesajlara göre TCMB’nin faiz indirimine henüz sıcak bakmadığı anlaşılırken, 2025 yılının ilk çeyreğinde bir faiz indirimi gerçekleşecek mi soruları gündemde yer alıyor. Geleceğe yönelik beklentilerin şekillenebilmesi açısından da enflasyonda ki aylık ana eğilimin aşağı yönlü devam etmesi yakından takip edilmelidir.

Piyasa Katılımcıları Anketi

TCMB, "Piyasa Katılımcıları Anketi" sonuçlarını açıkladı. Ankete göre katılımcıların cari yıl sonu tüketici enflasyonu (TÜFE) beklentisi bir önceki anket döneminde %42,95 seviyesinde iken bu anket döneminde %43,31 oldu. Cari ay sonu faiz beklentisi ise %50 seviyesinde gerçekleşti. 3 ay sonrası faiz beklentisi ise %48,10 olarak gerçekleşti. Katılımcılar tarafından da faiz indirim beklentileri devam ediyor. Bu nokta da TCMB'nin atacağı adımlar ve faiz kararında vereceği mesajlar geleceğe yönelik beklentiler için oldukça önem taşıyor.

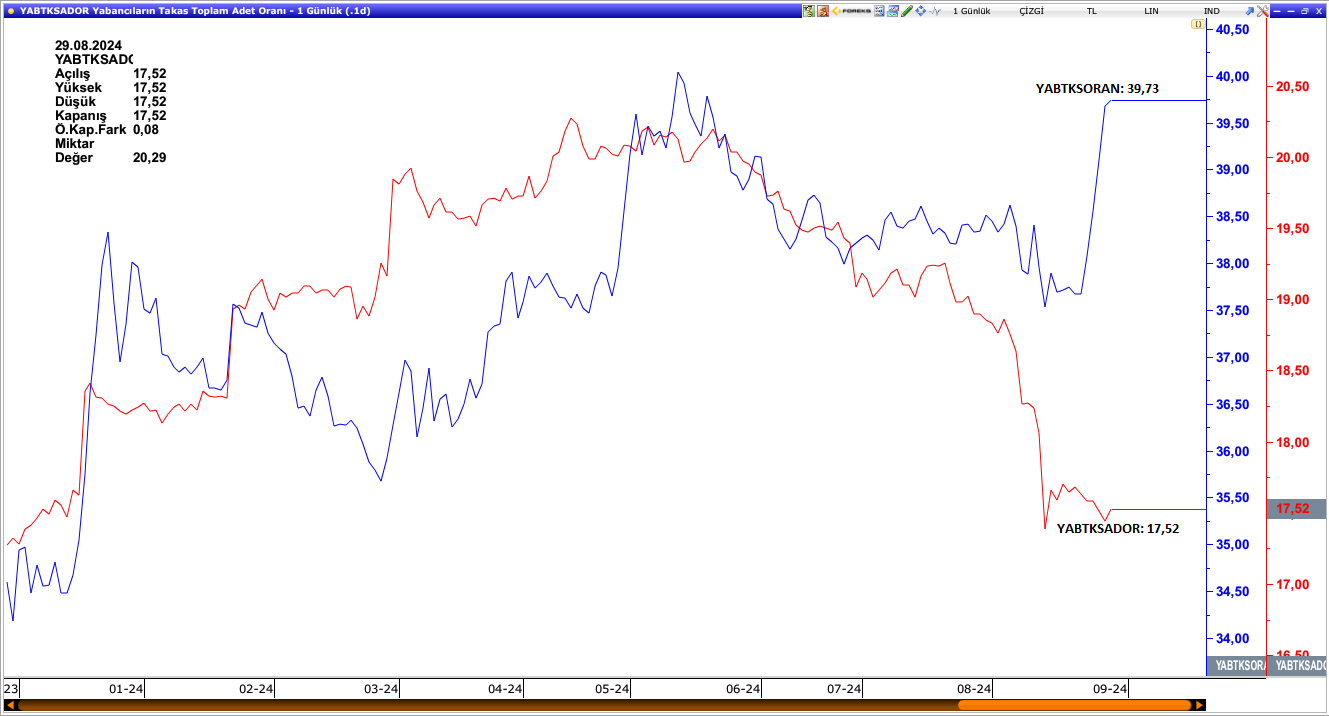

Yabancı Takas Oranları

Genel görünümde bakıldığında yabancı takas oranında geçtiğimiz yılın aynı dönemine kıyasla oldukça iyi bir performans sergilendiği görülmektedir. Özellikle ekonomi politikasına olan güvenin ve rezervlerin artması, cari açığın azalmasının yabancı takas oranları üzerinde olumlu etken olduğu söylenebilir. İlaveten CDS puanımızın 300 baz puanın altında seyretmesi, Haziran ayı sonunda gri listeden çıkılması, Temmuz’da Moody’s tarafından iki kademe not artırımı gerçekleşmesi, enflasyonda gerçekleşen gerilmenin destekleyici faktör olduğu görülmektedir.

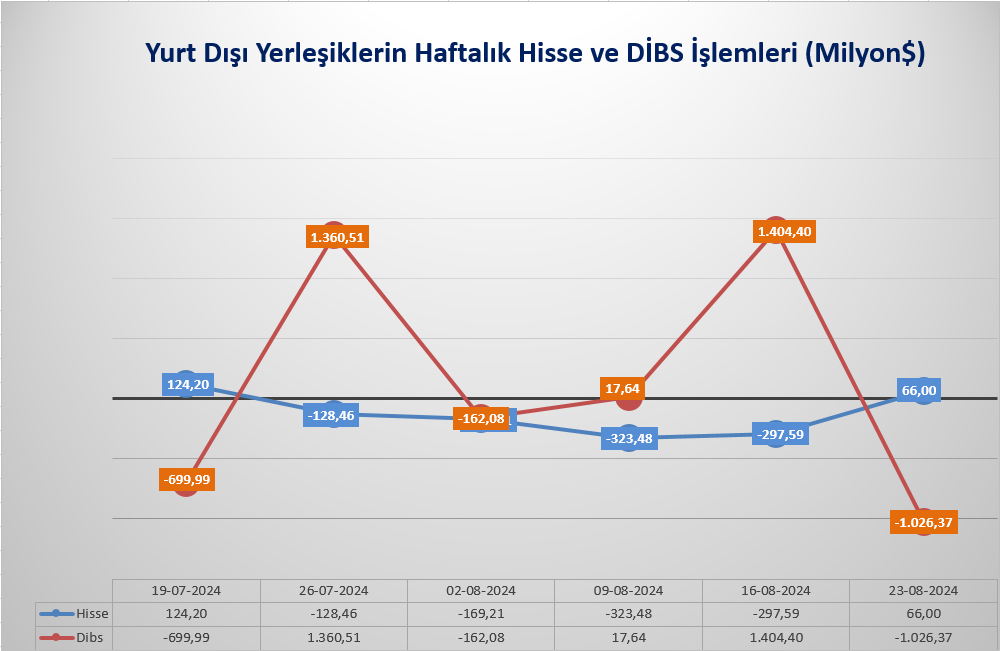

Menkul Kıymet İstatistikleri

Aşağıdaki tabloda yabancıların haftalık olarak gerçekleştirdiği hisse ve tahvil pozisyonları görülmektedir. Son süreçte yabancıların hisse senedinde çıkış, tahvil tarafında alım gerçekleştirdiği görülürken 23 Ağustos haftasında hisse senetlerine 66 milyon dolar ile sınırlı bir alım gerçekleştiği görüldü. Böylelikle yıl başından itibaren hisse senetleri pozisyonlarında 1,88 milyar dolarlık satıma ulaştılar. Uzun vadeli dönemde baktığımızda Kredi Derecelendirme Kuruluşlarının not artırımları, gri listeden çıkılması, ülke risk priminin gerilemesi hisse senedi alımlarını pozitif yönde etkileyen unsurlar olarak değerlendirilmektedir.

BİST100 – BİST30 Endeks Performansları

Ağustos ayı endeksler açısından oldukça karamsar geçti. Özellikle küresel piyasalardaki resesyon endişesi genele yayılan bir negatifliği beraberinde getirdi. Bununla beraber jeopolitik riskinde yeniden canlanması endeks üzerinde baskıyı artırdı. Ay içinde dalgalı seyrin hakim olmasıyla endeks gücünü koruyamadı ve aşağı yönlü hareketini sürdürdü. İkinci çeyrek finansalları devam ediyor olsa da beklentilerin altında gerçekleşen karlılık rakamları şirketler üzerinde negatif etki yaratırken, beklenti üzerinde gerçekleşen sonuçlarda pozitif yönde destekleyici olamadı. Ayın sonuna doğru yaklaşırken Hazine ve Maliye Bakanı Mehmet Şimşek hakkında çıkan asılsız istifa haberleri endeks üzerinde baskının şiddetini artıran konu başlıkları arasında yer aldı. Böylelikle BİST100 endeksi Ağustos ayını %7,57, BİST30 endeksi ise %6,58 kayıpla sonlandırdı.

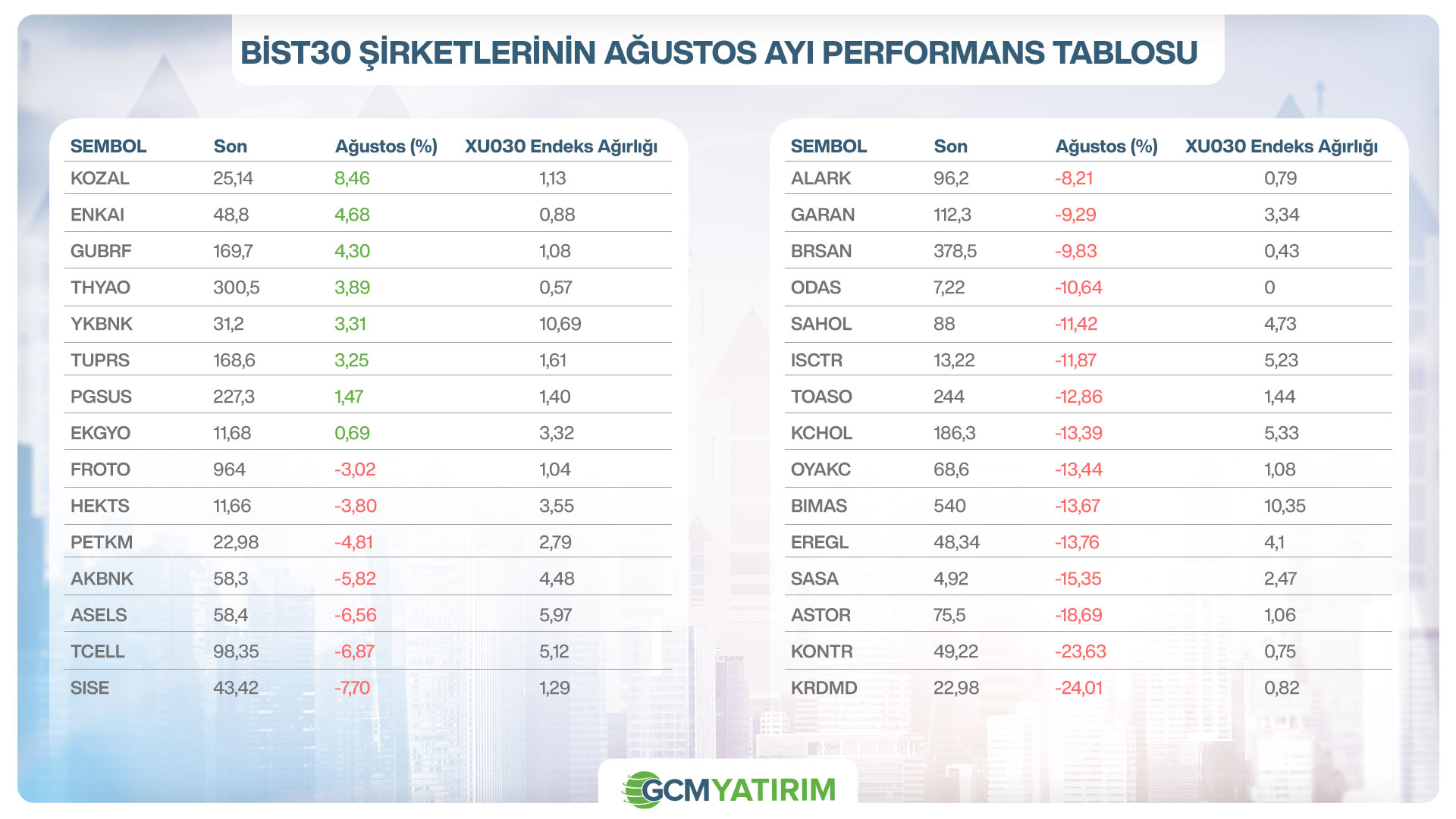

BİST30 Şirket Performansları

Ağustos ayında 22 şirket negatif fiyatlamayla dikkat çekerken 8 şirketinde pozitif ayrıştığı görülüyor. Özellikle KONTR tarafında Temmuz ayında yaklaşık %27’lik bir yükseliş yaşanmasının ardından Ağustos ayında bir realizasyon gerçekleştiği görülüyor. Bunun yanında düşüşlerin genele yayıldığını ve yukarıda bahsettiğimiz faktörlerin piyasada volatil hareketler görmemize sebep olduğunu söyleyebiliriz. Koza İpek Grubu'nun Hazine'deki hisselerinin Türkiye Varlık Fonu'na aktarılması haberiyle birlikte KOZAL’ın yükselişinin ivme kazandığı görülmektedir. BIMAS’ın ise Mayıs, Haziran ve Temmuz ayındaki yükseliş serisinin Ağustos ayında sekteye uğradığını ve yaklaşık %14’lük bir geri çekilme yaşadığını söyleyebiliriz.

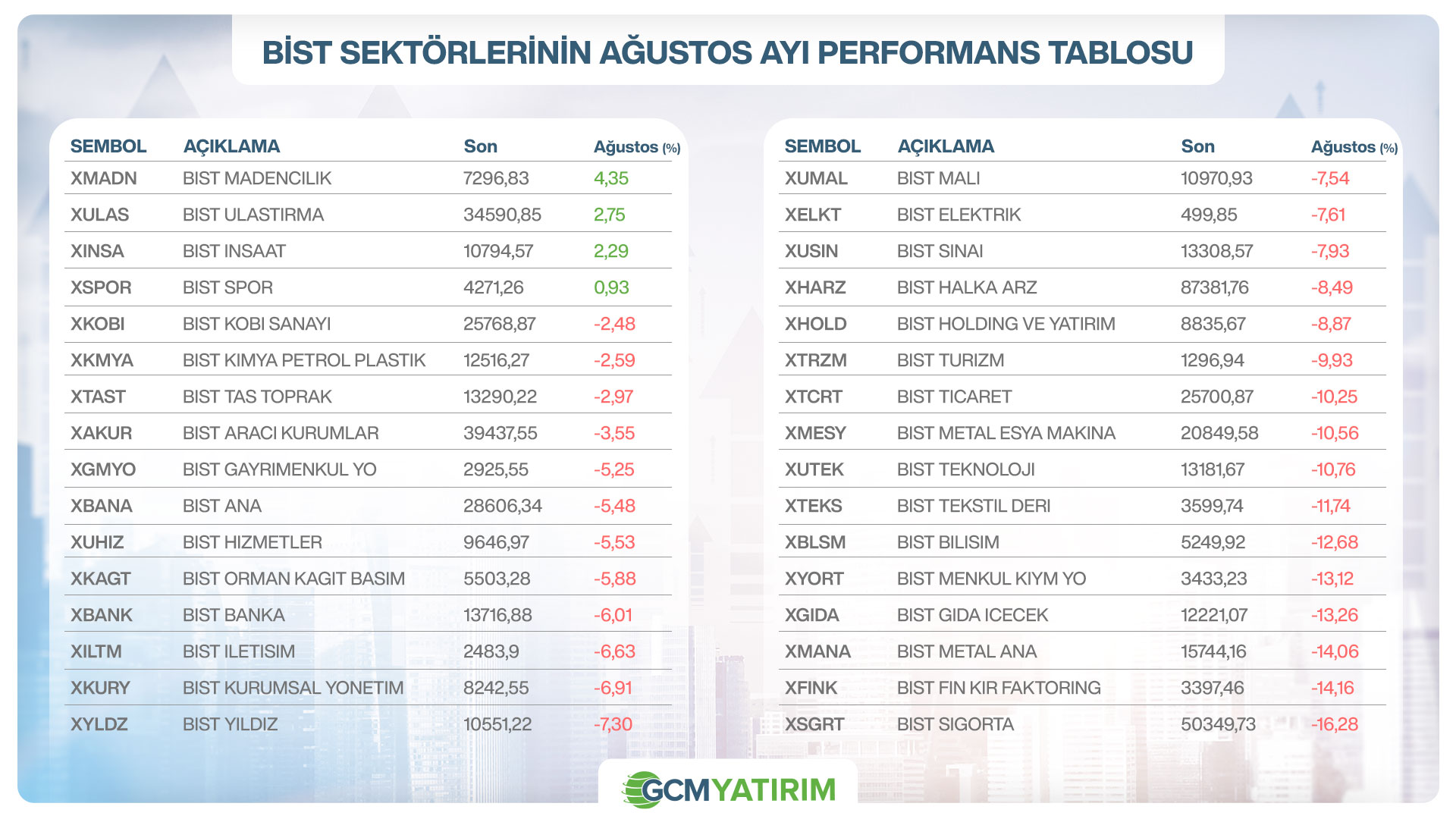

Sektör Görünümleri

Ağustos ayında en iyi performans sergileyen ilk 3 sektörün MADENCİLİK, ULAŞTIRMA ve İNŞAAT olduğu görülmektedir. Bu sektörlerden sadece MADENCİLİK $ bazlı zirvesini test ettiği Aralık 2022 tarihi sonrası Ağustos sonu itibariyle yaklaşık %87 uzaklıkla dikkat çekerken yılın kalan bölümünde küresel görünümde izlenecek politik, jeopolitik ve ekonomik değişimler ve bu değişimlerin gerek kıymetli madenler gerekse endüstriyel metaller üzerindeki olası iyimser senaryosu, geride kalan MADENCİLİK sektöründe arayışı sürdürebilir. Temmuz ayında da %10,16 yükselişle MADENCİLİK sektörünün pozitif ayrıştığını da ayrıca hatırlatalım. ULAŞTIRMA ve İNŞAAT tarafında da hem mevsimsellik hem de TCMB'nin politika değişikliğine gitmesine yönelik beklentilerin oluşturduğu psikoloji ile primli bir görüntü sergilemektedir.

En kötü performans ise SİGORTA, FİNANSAL KİRALAMA FAKTORİNG ve METAL ANA sektörlerinde gerçekleşmiştir. TCMB'nin yılın son çeyreğinde ya da 2025 ilk çeyreğinde para politikası tarafında beklenen değişim SİGORTA sektörü üzerinde baskı oluşturmuştur. Sigorta için ayrı bir parantez açacak olursak Haziran 2024 tarihinde $ bazlı zirve seviyesine ulaşması sonrası sergilenen realizasyonlarla Ağustos sonu itibarıyla zirveden %48 uzaklıktadır.

Özetle, piyasada karamsarlığın ön planda olduğu Ağustos ayını geride bıraktık. Şimdi yeniden önümüze bakma vakti. Eylül ayı yoğun bir gündemle başlıyor. Enflasyon, faiz ve özellikle Fitch’in Türkiye değerlendirmesi endeks üzerinde etkisini hissettirebilir. Eylül ayında genel beklenti olumlu geçeceği yönünde. İzleyip göreceğiz.