Mersis No : 0389070782000015")

Enerjisa (ENJSA) 2022 4. Çeyrek Finansal Rapor Analizi

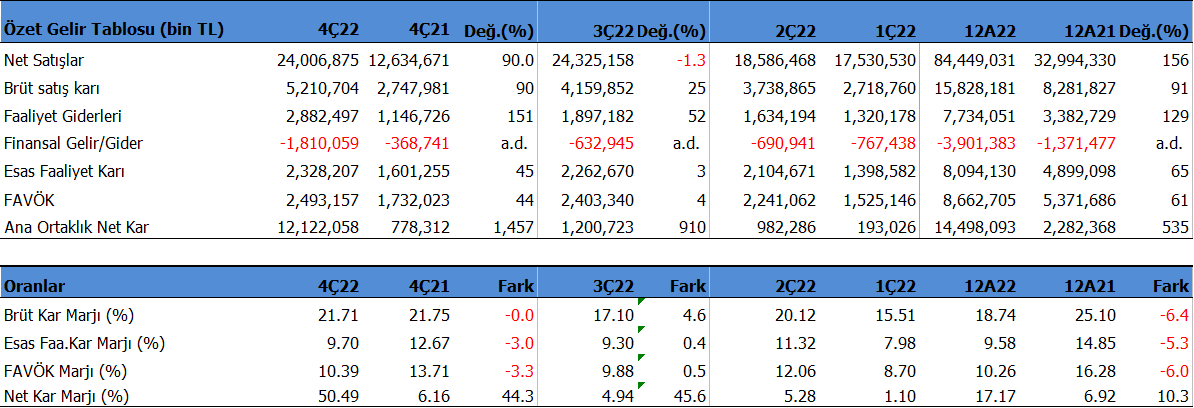

Şirket 4Ç22'de beklentilerin çok üzerinde 12,122mn TL net kâr açıkladı. Beklentiler 6.785 mn TL seviyesindeydi. Kardaki bu büyük sapmada, beklenenden karlılık oranlarının yanısıra 10.9 milyar TL vergi geliri etkili oldu. Bu vergi gelirinde amortismana tabi varlıkların yeniden değerleme etkisine bağlı 10.8 milyar TL’lik rakam rol oynamış görünüyor. Bu etkiyle net kâr çeyreklik 909.56% artarken, geçen yıl aynı döneme göre yıllık 1,457.48% yükseliş gösterdi. Net kâr marjı 4Ç22'de 50.49% olurken, önceki çeyrekte 4.94% ve geçen yıl aynı çeyrekte 6.16% olmuştu.

Satış gelirleri 4Ç22'de beklentilerin altında 24.007mn TL seviyesinde gerçekleşti. Beklenti 28 milyar TL düzeyindeydi. Satışlar önceki çeyreğe göre -1.31% azalırken, geçen yıl aynı döneme göre yıllık 90.01% büyüdü. Brüt kâr marjı 4Ç22'de 21.71% oldu. Önceki çeyrekte 17.10% ve geçen yıl aynı dönem 21.75% olmuştu.

Favök aynı dönemde beklentilerin üzerinde 2,493mn TL olurken, yıllık bazda 43.94% artış gösterdi. Brüt kar marjındaki 5 puana yakın yükseliş etkili oldu. Çeyreklik 3.74% büyüdü. Favök marjı aynı dönemde 10.39% seviyesinde oluştu. Önceki çeyrekte 9.88% , geçen yıl aynı dönemde 13.71% olmuştu.

12 Aylık Sonuçlar

Yılın genelinde şirket 14,498 mn TL net kâr açıkladı. Net kâr vergi etkisi ile geçen yıl aynı döneme göre 535.22% büyüdü. Bu dönemde şirket 84,449 mn TL satış geliri elde ederken satış gelirleri yıllık 155.95% artış gösterdi. FAVÖK 8,663 milyon TL oldu ve yıllık bazda 61.27% arttı.

2022’de şirket 18.74% brüt kâr marjı ile çalıştı. Geçen yıl aynı dönemde 25.10% olmuştu. Favök marjı 10.26% seviyesinde olurken, geçen yıl 16.28% olmuştu. Net kâr marjı 17.17% oldu. Geçen yıl aynı dönemde 6.92% olmuştu.

Aktif kârlılığı 32.03% olurken, geçen yıl aynı dönemde 8.15% olmuştu. Sektör ortalaması 19.67% seviyesinde bulunuyor. Özsermaye kârlılığı 93.77% olurken, geçen yıl aynı dönemde 27.66% olmuştu. Sektör ortalaması 45.09% seviyesinde bulunuyor.

Bu dönemin sonunda şirketin 11,316 mn TL net borcu bulunuyor. 2021 yılının sonunda şirketin 10,880 mn TL borcu bulunuyordu. Net borç / FAVÖK oranı yıllık bazda 1.31x seviyesinde bulunuyor ve düşüş devam ediyor. Cari oran 0.70x ve likidite oranı ise 0.65x seviyelerinde. Sektör ortalaması cari oran için 1.78x ve likidite oranı için 1.53x seviyesinde bulunuyor.

Şirketin borç kaynak oranı 63.55% seviyesinde. Geçen yıl aynı dönemde 70.16% seviyesindeydi. Sektör ortalaması borç kaynak oranı için 53.93% seviyesinde bulunuyor.

Şirketin nakit değerleri 2021 yılsonuna göre 7,959.0 milyon TL artarak 8,371.0 milyon TL oldu. İşletme faaliyetlerinden 10837.1 milyon TL nakit girişi sağlandı. Yatırım faaliyetlerinden 5,588.1 milyon TL nakit çıkışı olurken, finansman faaliyetlerinden 2,710.0 milyon TL nakit girişi sağlandı.

Finansman giderlerinin net satışlara oranı 4.62% olurken, geçen yıl aynı dönemde 4.16% olmuştu.

Nakit döndürme süresi bu dönemin sonunda 28.52 gün olarak gerçekleşti. Sektör ortalaması ise 24.01 gün seviyesinde bulunuyor.

Değerlendirme

Net karın vergi etkisinden gelmesi nedeni ile temkinli duruyoruz. FAVÖK rakamının beklenti üzerinde gelmesi olumlu. Enerjisa’nın dağıtım faaliyetleri içerisinde deprem bölgesinde bulunan iller bulunuyor. Toros dağıtım üzerinden Mersin, Adana ve Antep illerinin enerji dağıtımını gerçekleştiriyor. Şirket Borsaya yaptığı açıklamalarda ilgili bölgelerdeki elektrik arz faaliyetlerinin normale döndüğünü bildirdi. Ancak talep tarafının etkilenmesini beklemek mümkün. Buna rağmen hissenin borsadaki seyrini oldukça güçlü buluyoruz. Şirket son kapanışa göre 49,842 mn TL firma değerinde bulunuyor. Son duruma göre 2.66x F/K (sektör 43.52x), 5.75x FD/FAVÖK (sektör 39.39x) ve 1.79x PD/DD (sektör9.90x) piyasa çarpanlarıyla işlem görüyor. F/K rasyosundaki aşırı düşük seviye vergi etkisi ile gelen kar rakamından dolayı olması nedeni ile ihmal edilebilir. FD/FAVÖK oranına göre tarihsel normal seviyelerinde olduğu söylenebilir. ENJSA 2025 yılına kadar yıllık ortalama %30-40 faaliyet gelir büyümesi ve yıllık ortalama %25-35 ortalama net kar büyümesi hedefliyor. Ayrıca hisse başı 2.30TL brüt ve 2.07TL net temettü ödemesi teklif edilecek. Bu son kapanışa göre %6.3 net temettü verimine karşılık geliyor. ENJSA için FD/Favök yaklaşımına göre 45TL seviyelerinde bir fiyata ulaşılabilir. Ancak her ne kadar şirket yaşanan felaketin Şirket’in 2023 iş planında değişikliğe neden olmayacağını açıklasa da deprem bölgesindeki elektrik talebinin nasıl şekilleneceğini görmekte fayda var.