Mersis No : 0389070782000015")

FOREX PİYASASI

Yurt Dışı Piyasalar: Haftalık Bülten - 17 Temmuz 2026

17 Temmuz 2026 Tarihli Makro Ekonomik Gelişmeler

Orta Doğu, FOMC Toplantı Tutanakları ve Yapay Zeka Volatilitesi

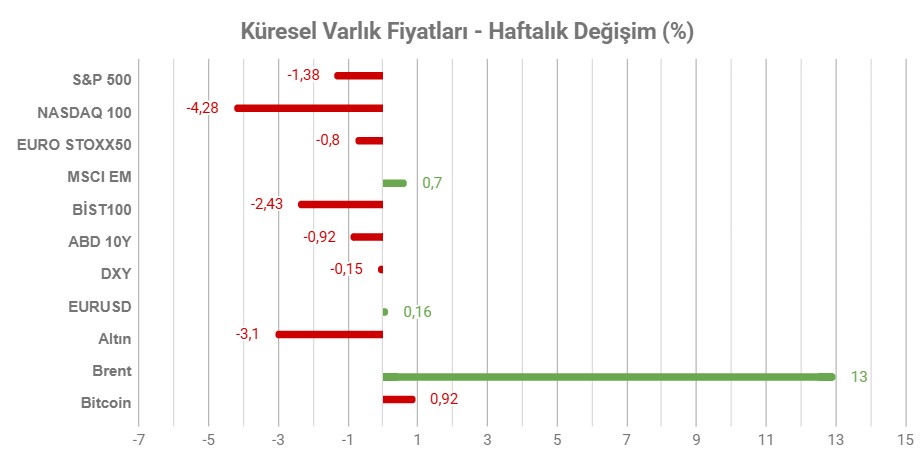

Not: Tablodaki değerler 17 Temmuz Cuma TSİ 14:45’de alınmıştır.

Geride bıraktığımız hafta küresel piyasaların odağında ABD’den gelen enflasyon verileri, merkez bankalarına ilişkin beklentiler ve Orta Doğu kaynaklı jeopolitik gelişmeler yer aldı. Haftanın genelinde, enflasyon verilerinin beklentilerden daha ılımlı gelmesi risk iştahını desteklerken, yeniden yükselen jeopolitik tansiyon ve enerji fiyatlarına ilişkin endişeler piyasalarda temkinli bir görünümün korunmasına neden oldu.

ABD’de açıklanan Haziran ayı TÜFE ve ÜFE verileri, enflasyon baskılarının beklentiler kadar güçlü olmadığını gösterdi. Bu durum, Fed’in Temmuz toplantısında faiz artırımı konusunda aceleci davranmayabileceği beklentilerini destekledi. Buna karşın güçlü istihdam ve aktivite verileri, yılın geri kalanında ilave bir faiz artışı ihtimalini tamamen ortadan kaldırmış değil.

Avrupa tarafında ise dikkatler ECB’nin bir sonraki adımına çevrildi. Piyasalar Haziran ayındaki faiz artırımının ardından Eylül ayında yeni bir faiz artışı ihtimalini fiyatlamaya devam ederken, yükselen enerji fiyatlarının enflasyon görünümü üzerindeki etkisi yakından izleniyor.

Hafta boyunca jeopolitik gelişmeler de fiyatlamalar üzerinde ektili oldu. ABD – İran geriliminin yeniden tırmanması ve enerji arzına ilişkin endişeler, petrol fiyatlarında yukarı yönlü baskı oluştururken, küresel enflasyon görünümüne ilişkin soru işaretlerini artırdı.

Hisse piyasalarında ise teknoloji ve yarı iletken şirketlerinde görülen satış baskısı öne çıktı. Özellikle çip üreticilerine yönelik satışların derinleşmesi, ABD ve Asya borsalarında risk iştahını sınırlandırırken, yatırımcılar ikinci çeyrek bilançoları öncesi daha temkinli bir duruş sergiledi.

HAFTANIN ÖNE ÇIKANLARI

EURO BÖLGESİ

Avrupa Merkez Bankası Faiz Artırım Sinyali Verebilir

Avrupa Merkez Bankası’nın (ECB) Temmuz toplantısı ve beyanatı, Eylül toplantısına ilişkin beklentilerin şekillenmesi açısından piyasaların yakın takibinde olacak. Özellikle son dönemde yeniden yükselen enerji fiyatları ve enflasyon görünümüne ilişkin değerlendirmeler, Banka’nın para politikasına yönelik mesajların tonunu belirleyebilir.

ECB Haziran ayında 2023’ten bu yana ilk faiz artışını gerçekleştirirken, politika yapıcılar gelecekteki faiz patikasına ilişkin önceden yönlendirme yapmaktan kaçınmış ve kararların veri odaklı şekilde toplantı bazında alınacağını vurgulamıştı. Yetkililer, ne yeni bir faiz artırımı serisinin başlayacağı ne de Haziran ayındaki adımın tek seferlik olduğu yönünde bir mesaj vermek istemedi.

Bununla birlikte, son haftalarda jeopolitik risklerin yeniden yükselmesi ve petrol fiyatlarındaki toparlanma enflasyon görünümüne ilişkin endişeleri artırmış durumda. ECB yetkilileri, yüksek enerji fiyatlarının daha geniş çaplı fiyat baskılarına dönüşebileceği ve enflasyonun hedefe dönüş sürecini geciktirebileceği konusunda uyarılarını sürdürdü. Banka’nın ücretler, talep koşulları ve finansal koşullara ilişkin değerlendirmeleri de piyasalar açısından önemli olacak.

Piyasalar Temmuz toplantısında herhangi bir değişiklik öngörmüyor. Eylül toplantısında yeni bir faiz artırımı ise temel senaryo olarak fiyatlanıyor. Bu nedenle gelecek haftaki beyanatta kullanılacak dil, Eylül ayında yeni bir adımın ne ölçüde kesinleştiğine ilişkin önemli ipuçları sunabilir. Özellikle enflasyon risklerine vurgu yapılması ve enerji fiyatlarındaki gelişmelerin ön plana çıkarılması, piyasaların ilave sıkılaşma beklentilerini daha da güçlendirebilir.

Kısaca ECB’nin gelecek haftaki iletişimi yalnızca Temmuz ayı beyanatı açısından değil, Eylül toplantısına ilişkin beklentilerin şekillenmesi bakımından da kritik önem taşıyor. Banka’nın veri odaklı ve temkinli söylemini koruması beklenmekle birlikte, enflasyon risklerine yönelik daha şahin mesajlar verilmesi halinde piyasalar Eylül ayında yeni bir faiz artırımını daha güçlü şekilde fiyatlayabilir. Buna karşılık, büyüme görünümüne ilişkin endişelerin ön plana çıkarılması, ilave sıkılaştırma beklentilerini bir miktar sınırlayabilir.

GCM Yatırım Araştırma Departmanı olarak beklentimiz faizlerde değişiklik yapılmayacağı yönünde.

İmalat ve Hizmet PMI

Euro Bölgesi imalat ve hizmet PMI verileri, ekonomideki toparlanmanın ne ölçüde sürdüğüne ilişkin önemli sinyaller verecek. Özellikle imalat sektöründeki iyileşmenin hizmet sektöründeki zayıflığı telafi edip edemeyeceği takip edilecek.

Haziran ayında imalat PMI verisi 51,4 seviyesine gerilese de beşinci ay üst üste büyüme bölgesinde kalmayı başardı ve 2022’den bu yana en güçlü çeyreklik performansını sergiledi. Buna karşılık, hizmet PMI verisi 49,4 seviyesine yükselmesine rağmen daralma bölgesinde kalmaya devam etti.

Haziran ayında Orta Doğu’da sağlanan ateşkes ve enerji fiyatlarındaki geri çekilme, özellikle hizmet sektöründe maliyet baskılarının hafiflemesine katkı sağlamıştı. Ancak Temmuz ayında jeopolitik risklerin yeniden yükselmesi ve petrol fiyatlarının toparlanması, bu iyileşmenin kalıcı olmayabileceğine işaret ediyor.

PMI verileri Euro Bölgesi ekonomisinin üçüncü çeyreğe nasıl bir başlangıç yaptığını göstermesi açısından önemli olacak. İmalat sektöründeki toparlanmanın sürmesi ve hizmet sektöründeki daralmanın hafiflemesi büyüme görünümünü destekleyebilirken, enerji fiyatlarındaki yeni yükseliş ekonomik aktivite üzerinde yeniden baskı oluşturabilir.

Almanya ZEW Ekonomik Hassasiyet Endeksi

ZEW Ekonomik Hassasiyet Endeksi, yatırımcıların ekonomiye ilişkin beklentilerinin jeopolitik gelişmeler ve büyüme görünümü karşısında nasıl şekillendiğine dair mesajlar verecek. Özellikle enerji fiyatları ve sanayi görünümüne ilişkin beklentiler endeksin yönü açısından belirleyici olacak.

Haziran ayında endeks 20,7 puanlık güçlü bir artışla 10,5 seviyesine yükselerek Mart ayında Orta Doğu’daki çatışmaların ardından yeniden pozitif bölgeye geçmişti. O dönemde yatırımcıların, İran kaynaklı gerilimin hafifleyeceği ve bunun enerji fiyatları ile enflasyon üzerindeki baskıyı azaltacağı beklentisi güveni desteklemişti.

Bununla birlikte, Temmuz ayında jeopolitik risklerin yeniden yükselmesi ve enerji fiyatlarında görülen toparlanma, Haziran ayında oluşan iyimserliğin ne ölçüde korunabileceğine ilişkin soru işaretleri yaratıyor.

TÜRKİYE

Faiz Beyanatı

Türkiye Cumhuriyet Merkez Bankası TCMB’nin 23 Temmuz’da gerçekleştireceği para politikası beyanatı, Haziran ayı enflasyon verilerinin ardından Banka’nın enflasyon görünümüne ve faiz patikasına ilişkin değerlendirmelerini görmek açısından takip ediliyor olacak.

TCMB Haziran toplantısında politika faizini 37% seviyesinde sabit bırakırken, Orta Doğu kaynaklı yükselen enerji fiyatlarının enflasyonu olumsuz etkilediğini ve enflasyon ile büyüme arasındaki risk dengesinde değişime neden olduğunu vurgulamıştı.

Haziran enflasyon verisi ise enerji fiyatlarında ateşkes sürecinin de etkisiyle görülen geri çekilmenin katkısıyla fiyat baskılarında bir miktar rahatlamaya işaret etti. Ancak Temmuz ayında jeopolitik risklerin yeniden yükselmesi ve petrol fiyatlarının toparlanması küresel piyasalarda Haziran enflasyon verilerinin kalıcılığına ilişkin soru işareti oluşturuyor.

Piyasalar açısından önemli unsurlardan biri TCMB’nin enflasyon görünümüne ilişkin değerlendirmelerinde ne ölçüde temkinli kalacağı olacak. Banka enflasyonda kalıcı bir düşüş sağlanana kadar sıkı para politikası duruşunu koruyacağı mesajını tekrarlamıştı.

GCM Yatırım Araştırma Departmanı olarak beklentimiz politika faizinin 37%’de sabit tutulacağı yönünde.

Konuya ilişkin detaylara Yurt İçi Piyasalar Haftalık Bülteni bölümünden ulaşabilirsiniz.

Piyasa Katılımcıları Anketi

Yurt içinde 20 Temmuz Pazartesi günü açıklanacak Temmuz ayı Piyasa Katılımcıları Anketi verisi takip edilecek. Piyasa Katılımcıları Anketi özellikle enflasyon ve faiz beklentilerindeki değişimi görmek ve yılın geri kalanına ilişkin para politikası beklentilerini anlamak açısından önemli bir referans olacak.

Haziran ayında enflasyonda görülen yavaşlama beklentilerde sınırlı bir iyileşmeyi destekleyebilecekken, Temmuz ayında jeopolitik risklerin yeniden yükselmesi ve petrol fiyatlarındaki toparlanma, enflasyon görünümüne ilişkin belirsizliklerin sürdüğüne işaret ediyor.

Konuya ilişkin detaylara Yurt İçi Piyasalar Haftalık Bülteni bölümünden ulaşabilirsiniz.

Moody’s Türkiye Değerlendirmesi

Yurt içindeki yoğun gündemin 24 Temmuz Cuma gecesi Moody’s Türkiye değerlendirmesi ile sona ermesi bekleniyor. Jeopolitik risklerin azalması ile birlikte Türkiye’nin 5 yıllık CDS priminin 230 seviyesine gerilemesi ülke risk algısı açısından olumlu bir görünüm sundu.

Bununla birlikte, devam eden küresel ve bölgesel belirsizlikler nedeniyle Moody’s’in Türkiye’nin “Ba3” kredi notunda ve “Durağan” görünümünde bir değişikliğe gitmesi beklenmiyor. Piyasalar, not kararından çok kuruluşun enflasyonla mücadele, makroekonomik dengelenme ve politika görünümüne ilişkin vereceği mesajlara odaklanacak.

Konuya ilişkin detaylara Yurt İçi Piyasalar Haftalık Bülteni bölümünden ulaşabilirsiniz.

ABD

İmalat ve Hizmet PMI

ABD’de açıklanacak imalat ve hizmet PMI verileri, ekonomik aktivitenin üçüncü çeyreğe nasıl başladığına ve enflasyonist baskıların şirketler üzerindeki etkisine ilişkin mesaj verebilir. Özellikle büyüme görünümü ile maliyet baskıları arasındaki dengenin seyri yakından takip edilecek.

Haziran ayında imalat PMI verisi 53,9 seviyesine gerilese de on birinci ay üst üste büyüme bölgesinde kalmayı başardı. Üretim ve yeni siparişler güçlü seyrini korurken, girdi maliyetlerindeki artış ve istihdamdaki belirgin zayıflama dikkat çekti. Özellikle işten çıkarmaların pandemi dönemi dışındaki en hızlı seviyelere ulaşması, iş gücü piyasasına ilişkin soru işaretlerini artırdı.

Hizmet PMI verisi 51,2 seviyesine yükselerek ekonomik aktivitenin büyüme bölgesinde kalmaya devam ettiğine işaret etti. Ancak şirketler, yüksek iş gücü maliyetleri, tarifeler ve İran kaynaklı enerji fiyat artışlarının faaliyet giderleri üzerinde baskı oluşturduğunu belirtmeye devam ediyor.

PMI verileri ABD’nin büyüme momentumunun korunup korunmadığını göstermesi açısından önemli olacak. Güçlü faaliyet göstergelerinin sürmesi ekonominin dirençli kaldığına işaret edebilirken, maliyet baskılarının ve istihdamdaki zayıflamanın devam etmesi Fed’in enflasyon ve büyüme görünümüne ilişkin değerlendirmelerinde önemli bir rol oynayabilir.

İNGİLTERE

Haziran Enflasyonu

İngiltere enflasyon verisi, fiyat baskılarındaki yavaşlamanın kalıcı olup olmadığının görülmesi açısından önemli olacak. Özellikle enerji ve ulaştırma kalemlerindeki görünüm, enflasyonun seyrini ve İngiltere Merkez Bankası BoE’nin politika görünümünü şekillendirmesi açısından yakından takip edilecek.

Mayıs ayında yıllık enflasyon 2,8% ile beklentilerin altında gerçekleşerek son bir yılın en düşük seviyelerinde kalmıştı. Konut ve gıda enflasyonundaki yavaşlama manşet veriyi desteklerken, ulaştırma enflasyonunun akaryakıt fiyatları ve uçak bileti maliyetlerinin etkisiyle 6,8%’ yükselmesi dikkat çekmişti.

Haziran ayı hesaplama döneminde Orta Doğu’da sağlanan ateşkesle birlikte petrol fiyatlarında görülen geri çekilme, enerji ve akaryakıt kaynaklı baskıların bir miktar hafiflemesine katkı sağlayabilir. Ancak Temmuz ayında jeopolitik gerilimlerin yeniden yükselmesi ve petrol fiyatlarının tekrar toparlanması, enflasyonda görülebileceği olası iyileşmenin kalıcı olmayabileceğine işaret ediyor.

İstihdam Verileri

İngiltere’de açıklanacak istihdam verileri, özellikle de ücret artışlarının seyri, İngiltere Merkez Bankası’nın (BoE) enflasyon görünümüne ve faiz patikasına yönelik değerlendirmeleri açısından yakından takip edilecek.

Son açıklanan veriler işgücü piyasasının dirençli kalmaya devam ettiğini gösteriyor. İşsizlik oranı üç aylık dönemde 4,9%’a gerilerken, istihdam 100 bin kişi artarak beklentilerin üzerinde gerçekleşti. Buna karşın işsizlik maaşı başvurularının Mayıs ayında 31,2 bin artması, işgücü piyasasında kademeli bir soğumanın başladığına işaret ediyor.

Piyasalar açısından önemli unsurlardan biri ise ücret artışlarının hız kesip kesmeyeceği olacak. Toplam ücretler yıllık bazda 4,1% artarken, özellikle kamu sektöründeki ücret artışlarının yeniden hızlanması dikkat çekiyor. Ücretlerde güçlü görünümün devam etmesi, hizmet enflasyonunun yüksek seyretmeye devam edebileceği ve BoE’nin faiz indirimler konusunda temkinli davranabileceği beklentilerini destekleyebilir.

İmalat ve Hizmet PMI

İngiltere’de imalat ve hizmet PMI verileri sektörler arasında ayrışmanın devam edip etmeyeceğine ilişkin bilgi verecek. Özellikle imalat sektöründeki direnç ile hizmet sektöründeki zayıflığın büyüme görünümüne etkisi yakından izlenecek.

Haziran ayında imalat PMI verisi 52,5 seviyesine gerilese de büyüme bölgesinde kalmaya devam etti. Üretimdeki artış, güçlü iç talep ve Çin, ABD ile Avrupa’dan gelen ihracat siparişleriyle desteklenirken, küresel tedarik zinciri sorunları ve yükselen girdi maliyetleri sektör üzerinde baskı oluşturdu.

Buna karşılık, hizmet PMI verisi 48,8 seviyesine gerileyerek ikinci ay üst üste daralma bölgesinde kaldı ve faaliyetlerdeki yavaşlama Ocak 2023’ten bu yana en belirgin seviyesine ulaştı. Küresel enflasyon baskıları, Orta Doğu kaynaklı jeopolitik riskler ve yurt içi siyasi belirsizlikler hizmet sektöründe talebi olumsuz etkilemeye devam etti.

Açıklanacak PMI verileri İngiltere ekonomisinin üçüncü çeyreğe nasıl bir başlangıç yaptığını göstermesi açısından önemli olacak. İmalat sektöründeki dayanıklılığın sürmesi büyüme görünümünü desteklerken, hizmet sektöründeki zayıflığın devam etmesi ekonomide daha belirgin bir yavaşlama endişelerini artırabilir ve İngiltere Merkez Bankası BoE politikasının değerlendirilmesinde önemli olabilir.

ÇİN

1 ve 5 Yıllık Ana Kredi Faiz Oranı

Çin’de gelecek hafta açıklanacak 1 ve 5 yıllık Ana Kredi Faiz Oranları (LPR), ekonomideki yavaşlama sinyalleri ve emlak sektöründeki kırılganlığın politika yapıcılar üzerinde ne ölçüde baskı oluşturduğunu göstermesi açısından takip edilecek.

Çin Merkez Bankası PCoC, Haziran ayında 1 yıllık kredi faiz oranını 3%, 5 yıllık kredi faiz oranını 3,5% seviyesinde sabit bırakmıştı. Yetkililer, Orta Doğu kaynaklı jeopolitik risklerin enerji fiyatları ve tedarik zincirleri üzerindeki etkilerini dikkate alarak ilave parasal gevşeme konusunda temkinli bir duruş sergiledi.

Piyasalar açısından odak noktası, zayıflayan iç talep ve devam eden konut sektörü sorunlarının ilerleyen dönemde yeni destek adımlarını gerekli kılıp kılmayacağı olacak. Mayıs ayında perakende satışların gerilemesi her ne kadar ilgili dönemde soru işaretlerini artırsa da, Haziran döneminde yıllık bazda 1%’lik artış endişeleri yatıştırmıştı. Ancak konut fiyatlarındaki düşüşün sürmesi ekonominin kırılgan alanlarından biri olmaya devam ediyor.

Özetle gelecek haftaki faiz kararında faiz oranlarının mevcut seviyelerinde korunması temel senaryo olarak öne çıkıyor. Ancak büyüme ivmesindeki zayıflamanın sürmesi halinde, yılın ilerleyen dönemlerinde ilave faiz indirimleri veya destekleyici adımların yeniden gündeme gelmesi beklenebilir.

KANADA

Haziran Enflasyonu

Kanada’da açıklanacak Haziran ayı enflasyon verisi, enerji fiyatlarındaki dalgalanmaların tüketici fiyatlarına ne ölçüde yansıdığını görmesi açısından önem taşıyor. Özellikle hesaplama döneminde Orta Doğu’da yaşanan ateşkesi ile birlikte petrol fiyatlarında görülen geçici geri çekilmenin enflasyon üzerinde geçici bir rahatlama yaratıp yaratmadığı izleniyor olacak.

Mayıs ayında yıllık enflasyon 2,8%’den 3,2%’ye yükselerek Aralık 2023’ten bu yana en yüksek seviyesine çıkmış, bu artışta benzin ve diğer enerji kalemlerindeki sert fiyat artışları belirleyici olmuştu. Ancak Haziran ayı boyunca petrol fiyatlarında yaşanan gerileme, manşet enflasyonda daha ılımlı bir görünümün önünü açabilir.

Bununla birlikte, Temmuz ayında Orta Doğu’da çatışmaların yeniden başlaması ve petrol fiyatlarının tekrar yükselişe geçmesi, Haziran ayında görülebilecek olası iyileşmenin kalıcı olmayabileceğine işaret ediyor. Piyasalar bu nedenle yalnızca manşet enflasyona değil, Kanada Merkez Bankası’nın yakından izlediği çekirdek göstergelerin seyrine de odaklanacak.

Haziran enflasyon verisi enerji fiyatlarındaki geçici rahatlamanın tüketici fiyatlarına etkisini göstermesi açısından önemli olacak. Manşet enflasyonda görülebilecek yavaşlama kısa vadede olumlu algılansa da, Temmuz ayında yeniden yükselen jeopolitik riskler ve enerji fiyatları, enflasyon görünümüne ilişkin belirsizliklerin sürdüğüne işaret ediyor.

AVUSTRALYA

İstihdam Verileri

Avustralya’da açıklanacak istihdam verileri, iş gücü piyasasındaki dayanıklılığın sürüp sürmediği ve faiz beklentilerine yönelik ipuçları sağlayabilir.

Mayıs ayında istihdam 40,3 bin artarak beklentilerin üzerinde gerçekleşmiş ve bir önceki ay yaşanan kayıpları telafi etmişti. İstihdamdaki artışın büyük bölümü yarı zamanlı işlerden kaynaklanırken, tam zamanlı istihdamdaki artışın daha sınırlı kalması dikkat çekmişti. Buna karşın işsizlik oranı 4,4%’e gerileyerek iş gücü piyasasının genel olarak dirençli kalmaya devam ettiğine işaret etmişti.

Diğer önemli unsur ise son dönemde ekonomik büyümede görülen yavaşlama sinyallerinin istihdam piyasasına ne ölçüde yansıdığı olacak. Özellikle çalışılan toplam saatlerdeki düşüş ve eksik istihdam oranındaki hafif yükseliş, iş gücü piyasasında kademeli bir yumuşamanın başladığına işaret ediyor olabilir.

Veri iç talep görünümü ve faiz patikasına ilişkin beklentiler açısından önemli olabilir.

YENİ ZELANDA

2. Çeyrek Büyümesi

Yeni Zelanda’da 2. çeyrek büyüme verisi, yılın başında yakalanan toparlanma eğiliminin devam edip etmediğine ilişkin önemli sinyaller verebilir. Özellikle iç talep ve hizmet sektöründeki performans, ekonomik aktivitenin gücünü değerlendirmek açısından yakından takip edilecek.

Ekonomi yılın ilk çeyreğinde çeyreklik bazda 0,8% büyüyerek bir önceki çeyrekte 0,5%’lik artışın üzerine çıkmıştı. Büyümede hizmet sektörleri öncü rol oynarken, perakende ticaret, konaklama ve profesyonel hizmetlerdeki artış ekonomik aktiviteyi destekledi. Ayrıca özel tüketim ve sermaye yatırımlarındaki toparlanma da iç talebin güç kazandığına işaret etmişti.

Piyasalar açısından asıl önemli unsur, ikinci çeyrekte bu ivmenin korunup korunamadığı olacak. Küresel büyümedeki belirsizlikler ve dış talebe yönelik riskler ekonomik görünüm üzerinde baskı yaratırken, güçlü bir büyüme performansı Yeni Zelanda Merkez Bankası’nın faiz indirimleri konusunda daha temkinli hareket etmesine neden olabilir.