Mersis No : 0389070782000015")

FOREX PİYASASI

Yurt Dışı Piyasalar: Haftalık Bülten - 12 Haziran 2026

12 Haziran 2026 Tarihli Makro Ekonomik Gelişmeler

GERİDE KALANLAR

Orta Doğu Gündemi, ABD Enflasyonu ve ECB Faiz Kararı

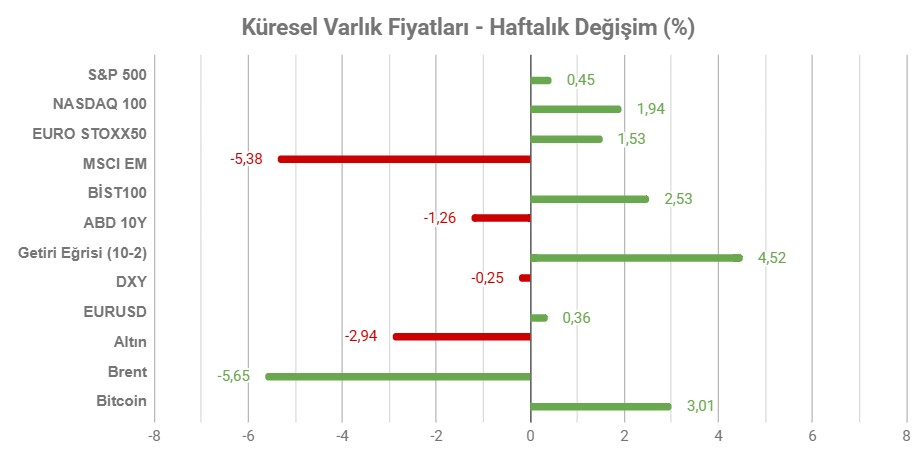

Not: Tablodaki değerler 12 Haziran Cuma TSİ 15:24’te alınmıştır.

Geride bıraktığımız hafta piyasalar gergin bir başlangıç yaptı. İsrail – İran hattında gerilim yükselirken, bu durum Hürmüz Boğazı’nın geleceğine ilişkin belirsizliği artırdı. Petrol fiyatları bununla birlikte yükselirken, haftanın ilerleyen kısımlarında bölgeden rahatlatıcı haberler geldi. ABD, İran’a yönelik saldırılarını tamamladığını açıkladı. Bundan kısa süre sonra da ABD Başkanı Trump, hafta sonu İran ile ön anlaşma sağlanacağını açıkladı. İran basınında bu kez anlaşmaya ılımlı yaklaşıldığı yönündeki haber akışının yer alması da, petrol fiyatlarının yaklaşık iki ayın en düşük seviyelerini test etmesine yardımcı oldu. Bu durum küresel risk iştahını artırırken, metaller ve hisse piyasaları pozitif etkilendi. Cuma günü İran’dan gelen açıklama, Hürmüz Boğazı’nın idaresinin savaş öncesi dönemdeki gibi olmayacağı mesajını verirken, bu durum önümüzdeki dönemde enerji fiyatları için oldukça önemli kalmaya devam edecek.

ABD’de Mayıs ayında yıllık enflasyon 3,8%’den 4,2%’ye çıktı. Aynı dönemde çekirdek enflasyon 2,8%’den 2,9%’a ulaştı. Piyasa beklentileriyle örtüşen bu veri enflasyonun kontrol altında olduğu hisse vermese de, enerji fiyatlarının hafta içinde gerileme eğilimi göstermesi ileriye dönük umutları canlı tutarken, enflasyonun da kontrol edilebileceği algısını güçlendirdi.

Avrupa Merkez Bankası ECB, Perşembe günü politika faizini 25 baz puan artırarak piyasa beklentilerini karşıladı. Üç yıl sonra gelen ilk faiz artırımında enerji fiyatlarındaki yükseliş belirleyici oldu. Enflasyonda yukarı yönlü risklerin devam ettiği vurgulanırken, büyümede de aşağı yönlü riskler artış gösterdi. Yurt içinde de TCMB politika faizi olarak bilinen bir hafta vadeli repo faiz oranını 37%’de sabit tuttu. Karar piyasa beklentilerine paralel olarak açıklandı.

Merakla beklenen SpaceX halka arz sürecinde 75 milyar dolarlık süreç tamamlanırken, şirket bu fiyatlama ile 1,77 trilyon dolar piyasa değerine ulaştı.

HAFTANIN ÖNE ÇIKANLARI

ABD

Fed Beyanatı

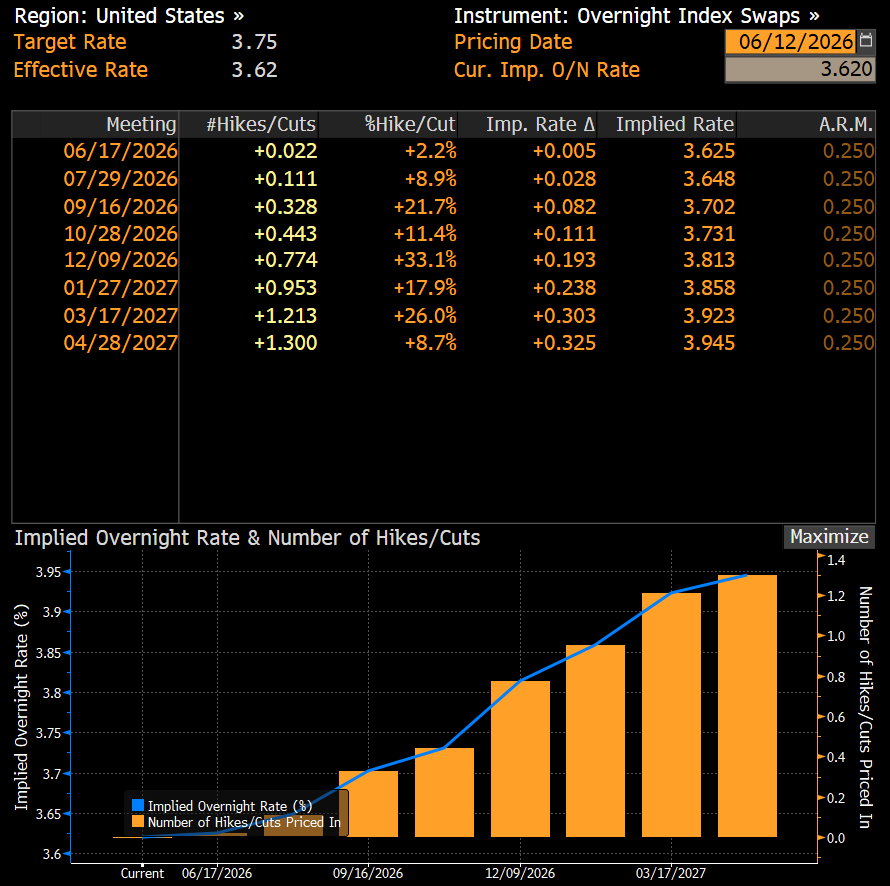

Şubat ayı sonunda Orta Doğu’da patlak veren çatışma ve bunun sonucu olarak önemli petrol ticaret yollarından biri olan Hürmüz Boğazı’nın kapanması, enerji fiyatlarını hızlı şekilde yükseltmişti. Bu durum da küresel çapta enflasyonda yukarı, büyümede aşağı yönlü riskleri ciddi ölçüde artırdı. Savaşın uzaması ikincil etki tartışmalarını da beraberinde getirdi. İşte bu gelişmelerle birlikte ABD Merkez Bankası Fed, iki gün sürecek toplantı ardından para politikası beyanatını 17 Haziran Çarşamba akşamı gerçekleştirecek.

Öncelikle piyasa fiyatlamasına değinecek olursak, swap piyasalarının Haziran toplantısı için faizin sabit kalacağı ihtimaline neredeyse kesin gözüyle yaklaştığını söyleyebiliriz. Dolayısıyla faiz kararından çok, kararın alınma sürecine göz atmakta fayda olacaktır.

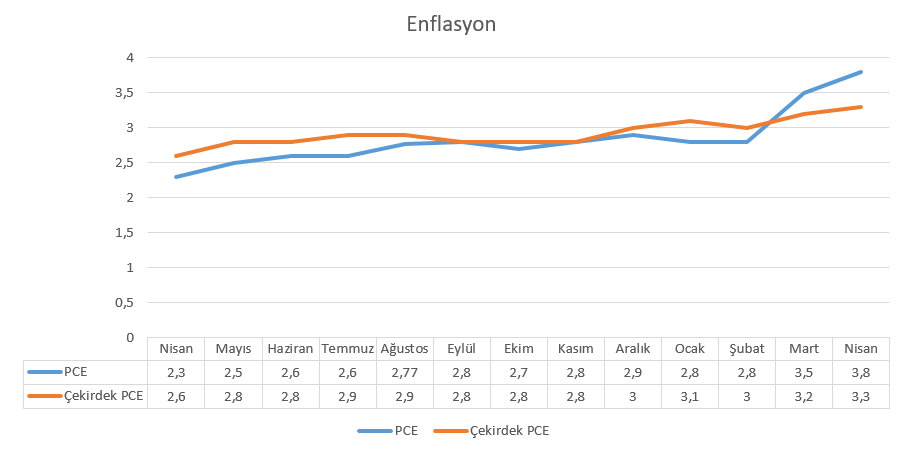

Fed’in tercih ettiği enflasyon göstergesi olarak anılan çekirdek PCE enflasyonu savaş sürecine kayıtsız kalmadı. Şubat ayında 3% düzeyinde, Fed’in hala 2% hedefinin oldukça üzerinde olan çekirdek PCE enflasyonu, Mart ayında 3,2%, Nisan ayında 3,3%’e yükselerek Ekim 2023’ten bu yana en yüksek seviyeye ulaştı. PCE enflasyonu ise aynı dönemde enerji maliyetlerinin doğrudan etkisiyle birlikte 3,8%’e kadar çıktı ki bu da Mayıs 2023’ten bu yana görülen en yüksek seviye olarak kayda geçti.

Bu aşamada kritik soru Fed’in neden faiz artırımına başlamadığı. Öncelikle savaşa geçici gözüyle bakılması bu tabloda etkili faktörlerden biri. Diğeri ise, savaş kaynaklı enflasyon artışına rağmen Fed’in hedef faiz aralığı olan 3,50 – 3,75 oranının kısıtlayıcı olmaya devam ettiği görüşü. Tabi bu görüşün içinde büyümeyi olumsuz şekilde etkilememe çabası da bulunuyor.

Ancak Fed’in piyasanın güvenini de sürdürmesi gerekiyor. Bunu nasıl sağlayacağı ise iletişim araçlarını nasıl kullanacağına bağlı olacak. Beyanat ile birlikte yayımlanacak projeksiyonlar bu konuda önemli fikir sunabilir.

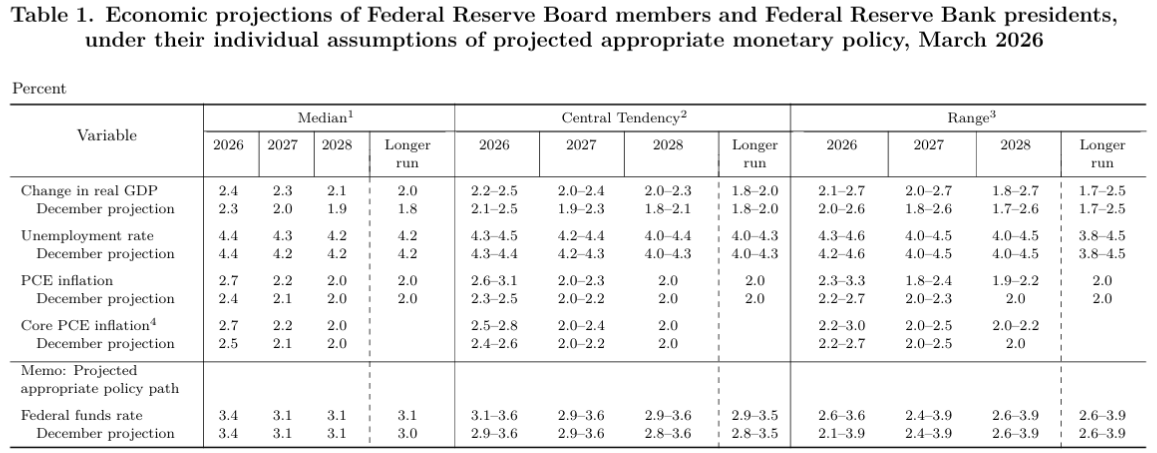

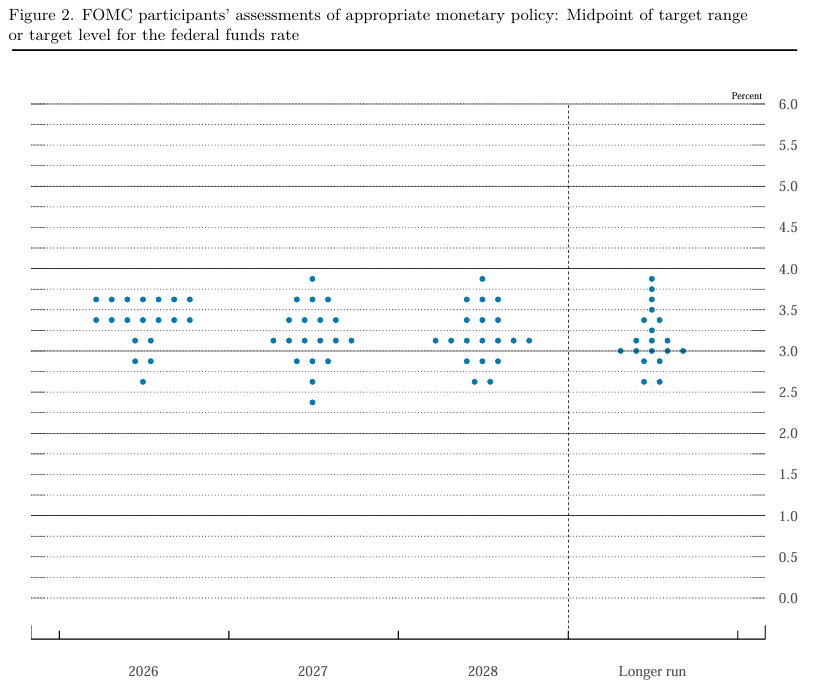

Yukarıdaki görselde Mart toplantısında yayımlanan projeksiyonlar görülebilir. Aslında savaşın henüz taze olması ve etkilerinin kestirilememesi nedeniyle Haziran projeksiyonlarında daha yere basan tahminler görmemiz mümkün olabilir. Tabi bu süreçte savaşın belirsizliğini de göz ardı etmemek gerekiyor.

Mart tahminlerinde henüz savaşın ilk haftaları olmasına karşın PCE enflasyonu 2026 için 2,4%’ten 2,7%’ye, çekirdek PCE enflasyonu 2,5%’ten 2,7%’ye yükseltilmişti. Faiz projeksiyonu ise 3,4 ile yıl sonuna kadar bir faiz indirimi ihtimalini göstermişti.

Mart ayından bu yana, yarıyıla kadarki süreçte enflasyon göstergelerinin Fed’in hedefinden uzaklaşmaya devam ettiği izlendi. Trump’ın savaşın yakın zamanda biteceği ve barış anlaşmasına ilişkin çerçevenin onaylanacağı açıklaması 10 yıllık tahvil faizinin 4,50% altına inmesini sağladı; ancak savaşın yakında biteceği tahminlerinin aylardır çıkmazla sonuçlanması temkinli seyri canlı tutuyor.

Faiz projeksiyonları için diğer önemli gösterge de nokta tahmin tablosu. Mart ayındaki toplantıda faizin mevcut seviyelerde kalacağı görüşü bildiren üye sayısı 7 iken, bu 25 baz puan daha aşağıda olacağını savunan üye sayısı ile eşitti. Diğer 5 üye ise faizin en az 50 baz puan indirileceği görüşünü bildirmişti. Yıl sonu faiz tahminini ne kadar etkileyeceği belirsiz olmakla birlikte faizin sabit kalacağını düşünen üye sayısındaki artış daha şahin bir Fed yorumunu doğal olarak öne çıkaracaktır. Aslında bu da savaş etkileri göz önüne alındığında sürpriz olmayacak. Ancak daha agresif senaryolar, örneğin faiz artırımını işaret edecek şekilde 3,75 – 4 aralığında oluşabilecek üye görüşleri daha sert fiyatlamalar sunabilir.

Diğer önemli gelişme de yeni Fed Başkanı Kevin Warsh liderliğinde ilk tahminli toplantının gerçekleşecek olması. Trump’ın desteğiyle Fed Başkanlığına gelen Warsh’un geçmiş dönemine kıyasla daha güvercin bir görüş benimseyeceği tahmin ediliyor. Bu savaş ortamında zor; ancak yine de sonuçlara herhangi bir yansıması olup olmayacağını inceleyeceğiz.

Özetle Fed’in Haziran toplantısında faizde değişiklik yapması beklenmemekle birlikte, projeksiyonlar, nokta tahmin tablosu ve Warsh’un açıklamalarıyla verilecek mesajlar belirleyici olabilir. Savaş etkisi ve çekirdek göstergelerin yukarı yönlü riski işaret etmesi nedeniyle verilecek mesajların şahin yönde olma ihtimali değerlendirilebilir. Siyasi etkinin Fed’i ne kadar etkisi altına aldığı ise diğer önemli konu olacak.

GCM Yatırım Araştırma Departmanı olarak da beklentimiz faizin değiştirilmemesi yönünde.

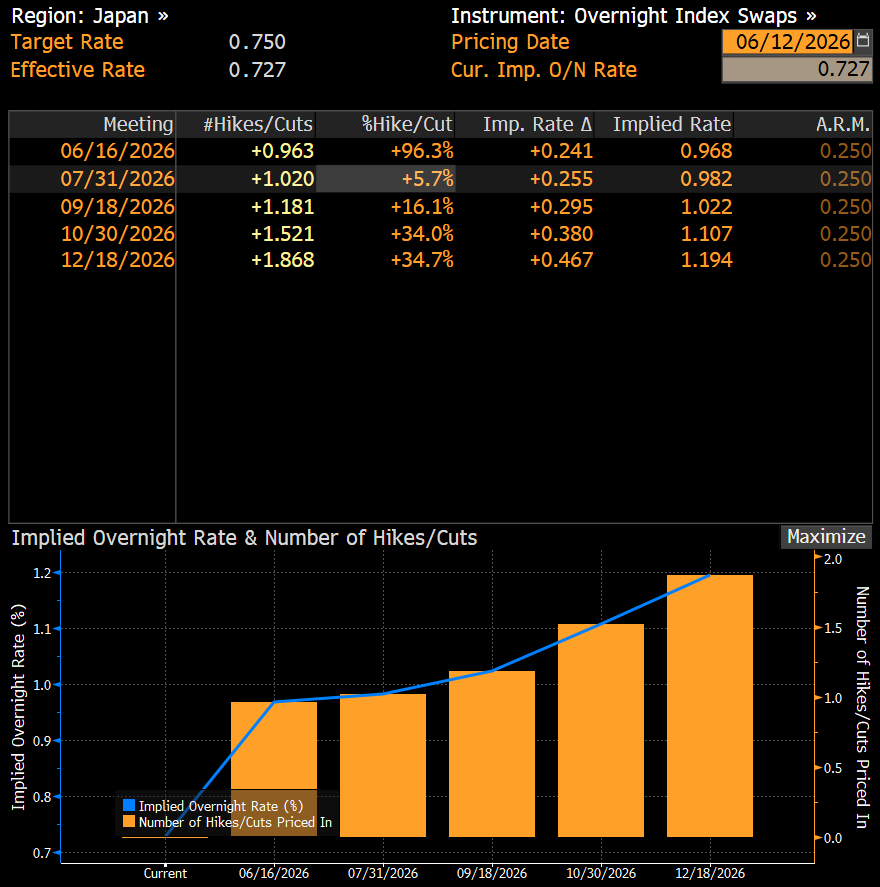

JAPONYA

Faizde Artış, Tahvil Alımlarında Temkinli Karar Bekleniyor

Japonya Merkez Bankası BoJ’un Salı günü gerçekleştireceği para politikası beyanatında faizi sabit bırakması bekleniyor.

Swap piyasaları 25 baz puanlık faiz ihtimaline neredeyse kesin gözüyle bakıyor. Dolayısıyla Fed’e benzer şekilde gözler daha çok iletişim yöntemi ve tahvil piyasalarıyla ilgili kararlarda olacak.

BoJ uzun süredir tahvil alımlarıyla birlikte piyasayı destekliyordu. Faizde artırım beklenirken, tahvil tarafında ise aceleci olmayan bir karar tahmin ediliyor; bu da tahvil alımlarının gelecek yıldan itibaren durdurulabileceği şeklinde. Agresif ilerlenmesi halinde artabilecek volatilite riski olarak görülebilir. Özetle faizin artırılması ve tahvil tarafında temkinli olunması bekleniyor.

Enflasyon tarafındaki ılımlı görünüm ise daha çok devletin sağladığı sübvansiyonlarla ilgili. Orta Doğu’daki savaşın enerji maliyetlerinde oluşturduğu artışın akaryakıta etkisi devlet katkısıyla absorbe edildi. Ancak enflasyon riski ortadan kalkmadı.

Diğer risk ise Yen. Yen’deki değer kayıplarının önüne geçilememesi enflasyonda yukarı yönlü riski destekleyen diğer bir unsur. Banka son olarak döviz piyasalarına müdahale ederek para birimindeki değer kazanımının önüne geçmeye çalışmıştı. Ancak USDJPY paritesi hala 160 bölgesini zorlamaya devam ediyor.

BoJ’un karar ile birlikte vereceği mesajlar, Yen ve Nikkei fiyatlamaları üzerinde etkili olabilir. Faiz konusunda yılın devamında adım atılıp atılmayacağına ilişkin daha açık mesajlar; bu yönlendirme ile para politikasında esneklik oluşup oluşmayacağı konusunda netlik de takip edilecek başlıklardan biri olacak.

GCM Yatırım Araştırma Departmanı olarak da beklentimiz faizin 25 baz puan artırılacağı yönünde.

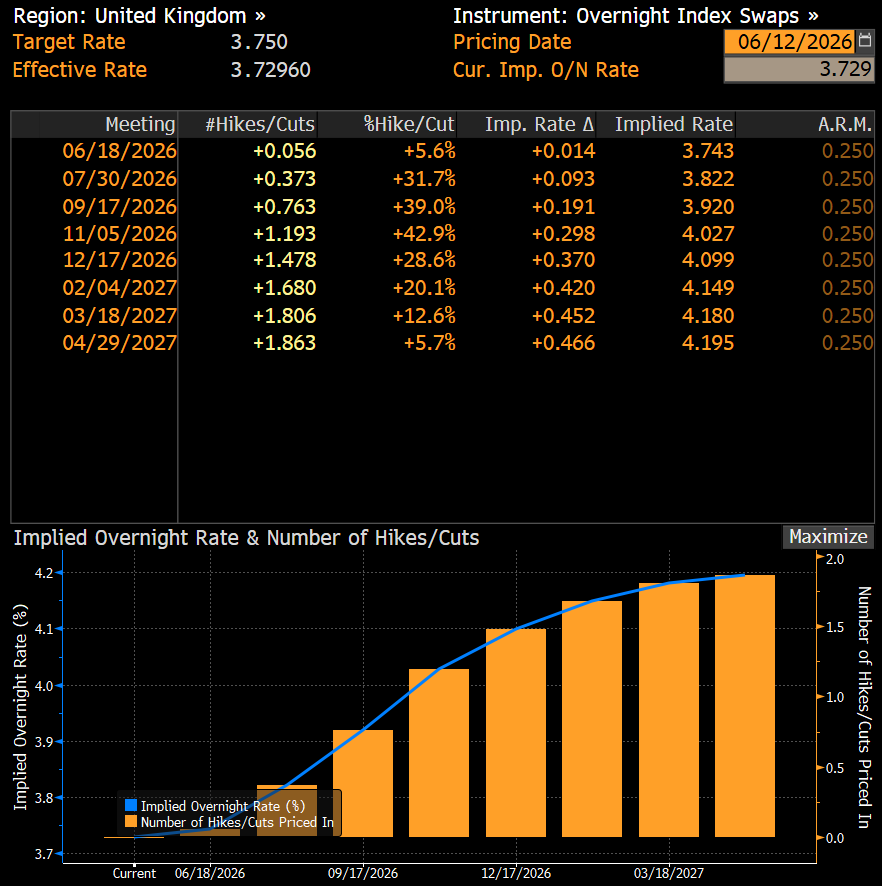

İNGİLTERE

Faiz Beyanatı

İngiltere Merkez Bankası BoE Nisan toplantısında politika faizini 3,75% bölgesinde tutmuş, dokuz üyeden biri faiz artırımı yönünde oy kullanmıştı. Orta Doğu gündeminin enerji fiyatları üzerinde yarattığı risk vurgulansa da, şu anki faiz seviyesinin kısıtlayıcı olduğu görüşü hakim olmuştu.

Swap piyasaları da şu an için bu görüşü paylaşıyor. Haziran toplantısında faizin sabit bırakılma ihtimali yaklaşık 95% yüzde ile değerlendiriliyor. Ancak yılın devamındaki toplantılarda artan faiz artırım görüşü de dikkat çekiyor.

BoE’nin mevcut faiz düzeyinde en azından şimdilik ısrarcı olacağı beklentisinde enflasyonun enerji kaynaklı olması önemli bir etken. Enflasyon Mart ayında 3%’ten 3,3%’e yükselmesi ardından, ülkedeki enerji regülatörü tarafından tavan fiyat uygulaması sonrası Nisan ayında 2,8%’e yavaşladı. Aynı dönemde çekirdek enflasyon ise 3,1%’den 2,5%’e yavaşladı. Dolayısıyla faizin kısıtlayıcı olduğu gerekçesi bu gösterge için geçerli olabilir.

Diğer önemli gerekçe ise büyümedeki kırılganlık. Savaş öncesi dönemde de zayıf seyreden büyüme, regülasyon maliyetleri de işe katıldığında kırılgan kalmaya devam edebilir ve buna bir de faiz yükünün gelmesi için acele edilmemesi zemine oturan bir neden.

Ancak savaşın ikincil etkilerinin tartışıldığı süreçte enflasyonun bir süre daha yüksek kalacağı da görmezden gelinmiyor. Faizde değişiklik yapılmayacağı senaryosu üzerinden gidecek olursak, en önemli mesaj üye dağılımında olabilir. Nisan ayında faiz artırımını savunan bir üyeye daha fazla desteğin gelmesi sonraki toplantılar için faiz artırım tahminlerini öne çıkarabilir.

GCM Yatırım Araştırma Departmanı olarak da beklentimiz faizin değiştirilmemesi yönünde.

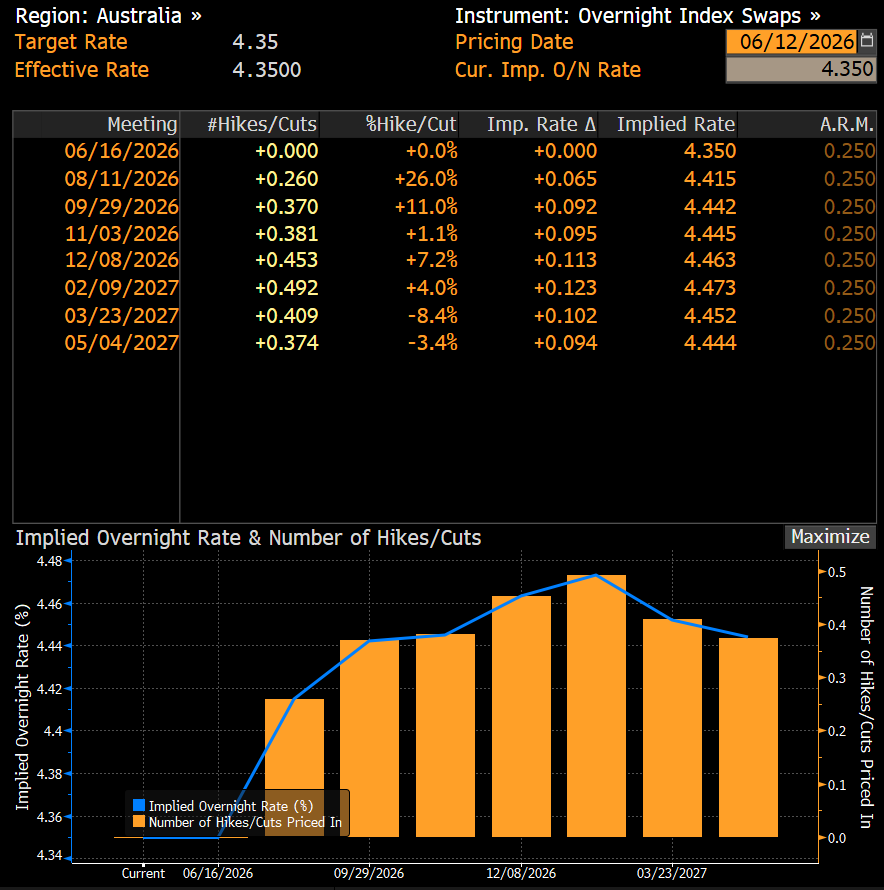

AVUSTRALYA

Faizde Değişiklik Beklenmiyor

Avustralya Merkez Bankası RBA para politikası beyanatını 16 Haziran’da gerçekleştirecek. Banka Mayıs ayındaki toplantısında politika faizini 25 baz puan artırarak 4,35%’e getirmişti. Karar birçok bölgede olduğu gibi Orta Doğu kaynaklı olarak artan enerji ve emtia fiyatlarının enflasyonda oluşturduğu risk nedeniyle alınmıştı.

Ancak yıllık enflasyon Nisan ayında 4,6%’dan 4,2%’ye yavaşladı. Banka’nın 2 – 3%’lük hedefinin üzerinde olmasına rağmen fiyatların ısınmasındaki ivme kaybı RBA’nın beklemede kalacağı tahminlerini güçlendirdi. Bu süreçte kırpılmış medyan enflasyon ise piyasa beklentilerine paralel olarak 3,4%’e yükseldi.

Özetle son enflasyon verisi fiyat gelişmelerinin hala kontrol alanında olduğu görüşünü destekleyerek faizin sabit kalma ihtimalini swap piyasalarında kesinleşmiş durum rolüne getirdi. Aynı zamanda faiz düzeyinin ekonomiyi yavaşlatacak kadar yüksek olduğu görüşü de buna katılabilir. Bu süreçte işsizliğin yükselmesi ve ekonomik göstergelerdeki yavaşlama bu görüşü destekledi.

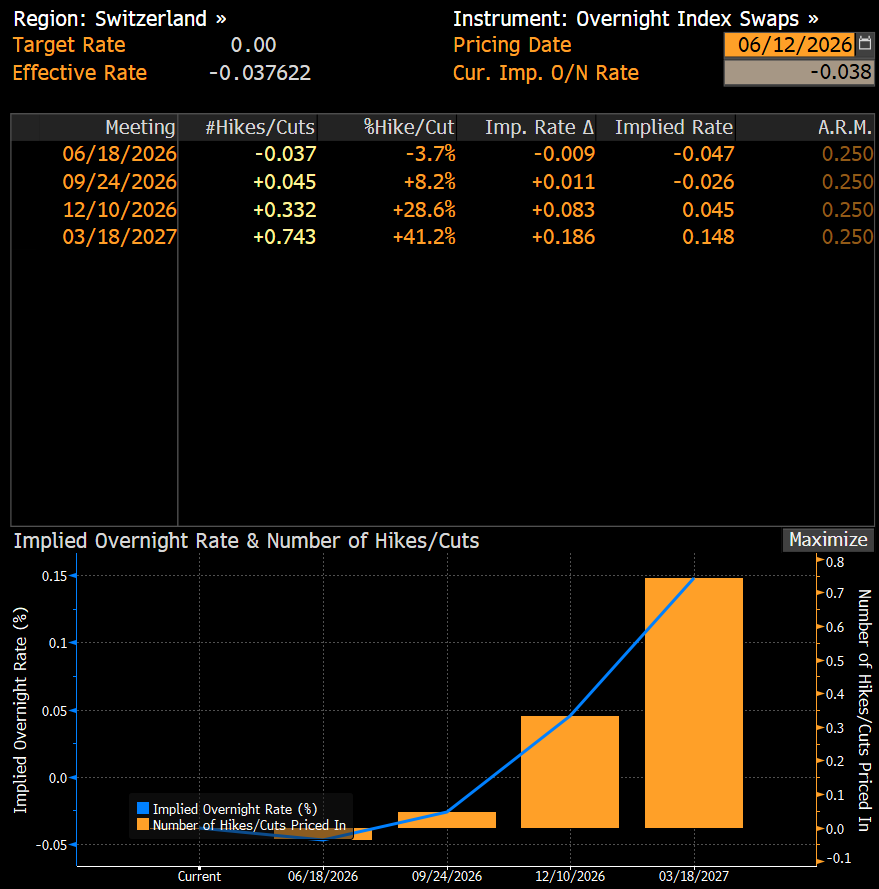

İSVİÇRE

Faizde Değişiklik Beklenmiyor

İsviçre Merkez Bankası yılın ikinci toplantısını gerçekleştirecek. Mart toplantısında politika faizi 0% düzeyinde tutulmuştu. Swap piyasaları Haziran toplantısında değişiklik beklenmediğini gösteriyor.

İsviçre’de yıllık enflasyon 0,6% gibi görece düşük seviyelerde bulunuyor. Bu enflasyon Aralık 2024’ten bu yana en yüksek seviye olarak görülse de, henüz kontrolden çıktığı kanısı yaygın değil. Dolayısıyla enflasyon hedefe yakın ve İsviçre Frangı güçlüyken faiz artırımı ihtimali pek sağlıklı hale gelmiyor.