Mersis No : 0389070782000015")

FOREX PİYASASI

Yurt Dışı Piyasalar: Haftalık Bülten - 05 Haziran 2026

05 Haziran 2026 Tarihli Makro Ekonomik Gelişmeler

Hürmüz Boğazı, Yapay Zeka ve ABD Verileri Haftaya Yön Verdi

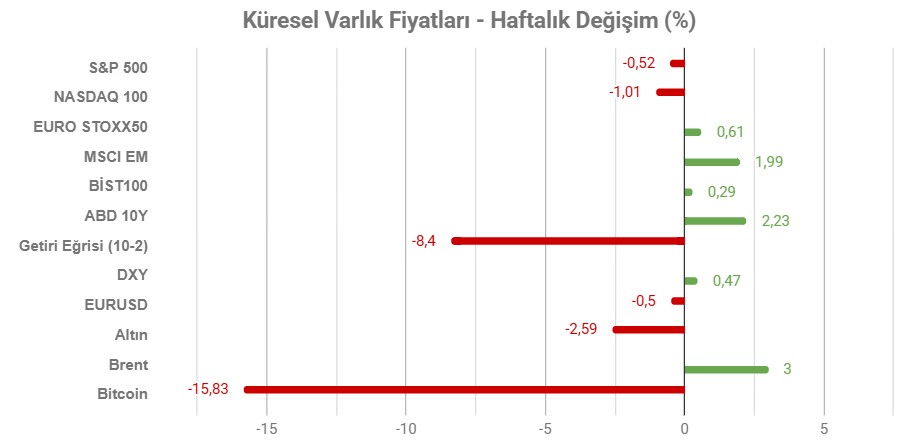

Not: Tablodaki değerler 5 Haziran Cuma TSİ 15:55’de alınmıştır.

Geride bıraktığımız hafta Hürmüz Boğazı’nın geleceği ve doğal olarak ABD – İran görüşmelerine ilişkin haber akışı gündemin ön sıralarında yer aldı. ABD tarafından sürekli olarak iyimser açıklamalar gelmesine karşın, İran tarafından daha temkinli açıklamalar yapılması piyasaları şüpheye düşürdü. Bu süreçte karşılıklı saldırıların devam etmesi de şüpheleri artırdı. Fakat ABD Başkanı Trump, görüşmelerin olumlu geçtiği ve önümüzdeki hafta bile Hürmüz Boğazı konusunda bir mutabakat sağlanabileceği konusunda ısrarcıydı. Piyasa şüphelere rağmen bir miktar da iyimser kalmaya devam etti. Ancak bu haftalık bazdaki yükselişin sadece bir kısmının törpülenmesinde etkili olmaya yetti. İsrail ile Lübnan arasındaki ateşkes sürecinin Hizbullah tarafından tanınmaması Hürmüz Boğazı’nın yakın zamanda açılacağı iyimserliğini baskılarken, ABD yönetimi Örgüt ile görüşüldüğü mesajını vererek bu konuda da iyimser kalınması sinyalini verdi.

Yapay zeka sektörüne ilişki hisse talebi konusunda hafta oldukça hareketliydi. Broadcom bilançosunda ileriye dönük beklentilerin piyasa beklentilerini karşılamaması, bir süredir sektör desteğiyle hareket eden endekslerde kar satışını destekledi.

Makroekonomik tarafta ise gözler ABD verilerindeydi. Cuma günü açıklanan tarım dışı istihdam verisi öncesinde, haftanın genelinde önemli veriler takip edildi. İlk olarak ISM İmalat PMI izlendi. Veri fiyat baskılarının sürmesine rağmen imalat aktivitesinin son 4 yılın en yüksek seviyesine ulaştığını gösterdi. JOLTS verisi iş ilanlarının beklentinin üzerinde arttığını gösterirken, ADP özel sektör istihdam verisi de işgücü piyasasındaki direnci işaret etti. ISM Hizmet PMI verisi de son üç ayın en güçlü genişlemesini gösterdi. Son olarak da Cuma günü açıklanan tarım dışı istihdam verisi, 172 bin artışla piyasa beklentisinin yaklaşık iki katı artışı işaret ederek dolar endeksi ve tahvil getirilerini yükseltti.

Euro Bölgesi’nde enflasyon Mayıs ayında 3,2%’ye yükselirken, çekirdek enflasyon 2,2%’den 2,5%’e çıkarak beklentinin üzerinde oluştu. Türkiye’de de enflasyon beklentinin sınırlı şekilde üzerinde, 32,61% seviyesinde oluştu.

HAFTANIN ÖNE ÇIKANLARI

ABD

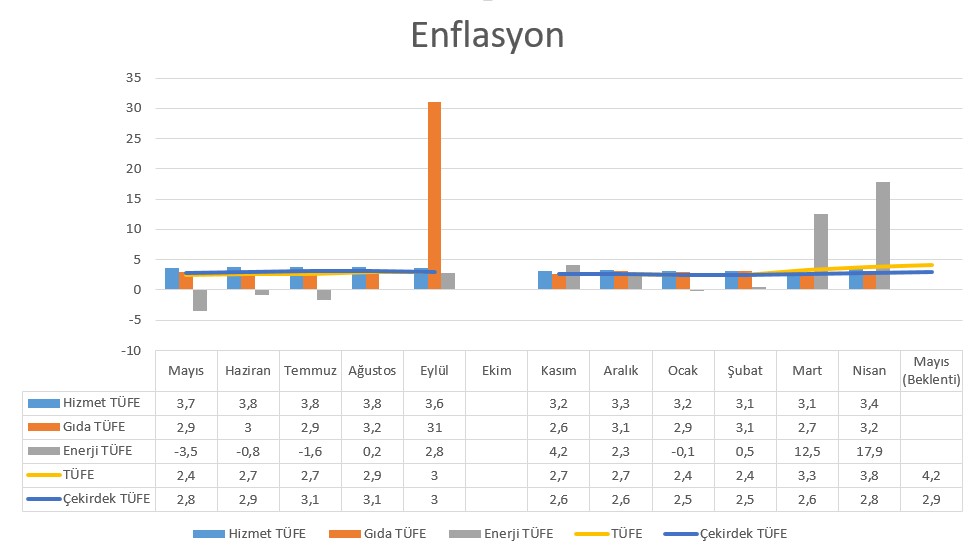

Mayıs Enflasyonu

ABD’de 17 Haziran’da gerçekleşecek Fed para politikası beyanatı öncesinde son TÜFE verisi bu hafta açıklanacak. Orta Doğu gündemi bir süredir küresel çapta enflasyon göstergelerini yukarı yönlü riske maruz bırakırken, çekirdek göstergeler de savaş sonrası senaryolar için yakından izleniyor.

Yıllık enflasyon Nisan ayında 3,3%’ten 3,8%’e yükselmiş ve son üç yılın en yüksek seviyesine ulaşmıştı. Piyasa beklentisinin bir miktar üzerindeki bu veride enerji maliyetlerindeki artış etkili olmuştu. Yukarıdaki tabloda enerji enflasyonunun seyri gri sütunlarda görülebilir. Enerji enflasyonu Eylül 2022’den beri en yüksek seviyesine ulaşırken, bunda akaryakıt fiyatlarındaki 28,4% artış etkili olmuştu.

Ancak maliyet baskısının sadece enerji değil, diğer bazı kalemlerde de sürdüğü görüldü. Barınma kaleminde maliyetler 3%’ten 3,3%’e çıktı. Buna karşılık olarak gıda enflasyonu 2,7%’den 2,3%’e yavaşladı. Aylık bazda TÜFE değişimi 0,6% düzeyinde gerçekleşti; bu da Haziran 2022’den beri görülen en yüksek artış olarak kayda geçti.

Çekirdek enflasyon aynı dönemde 2,6%’dan 2,8%’e yükseldi. Aylık çekirdek TÜFE değişimi ise 0,4% ile piyasa beklentilerinin üzerinde gerçekleşti.

Piyasa beklentisi fiyat baskılarını sürmeye devam ettiği yönünde. Mayıs ayında yıllık enflasyon rakamlarının daha yukarıda oluşması bekleniyor. Aylık bazda da önceki aya göre zayıf olsa da, geçmiş döneme göre yüksek sayılabilecek enflasyon düzeyinin korunacağı tahmin ediliyor.

Mayıs ÜFE

ABD’de ÜFE Nisan ayında bir önceki aya göre 1,4% artarak yaklaşık 4 yılın en güçlü artışını kaydetmişti. Aynı zamanda Mart ayı verisi de 0,7%’ye revize edilerek yükseltilmişti. Artışlarda tahmin edileceği gibi Orta Doğu gündemi nedeniyle yükselen enerji maliyetleri etkili oldu. Mal fiyatları 2% yükselirken, hizmet fiyatları 1,2% artış gösterdi. Diğer birçok kalemde de artış hissedildi.

Yıllık bazda ÜFE değişimi ise 6% ile Aralık 2022’den bu yana en hızlı artışı gösterdi. Veri enerji kaynaklı maliyet baskılarının üretim faktörlerine etkisinin arttığını gösteriyor. Bunun satış fiyatlarına yansıma hızı önümüzdeki süreçte ana gündem maddelerinden biri olmaya devam edecek.

Michigan Tüketici Güveni

Michigan Üniversitesi’nin hazırladığı tüketici güven endeksi Mayıs ayında 44,8 ile rekor düşük seviyeye ulaştı. Hürmüz Boğazı gündemi nedeniyle arzda oluşan sorun, enerji maliyetlerini yükselterek bu tabloyu etkiledi.

İşletme koşulları, kişisel finansman kalemleri aşağı yönlü ivmesini sürdürürken, enflasyon beklentilerinde yükseliş devam etmişti. Kısa vadeli enflasyon beklentileri bir miktar ivme kaybetse de, hem mevcut koşulları, hem de beklentileri ölçen endekslerde dikkat çekici gerileme yaşanmıştı.

EURO BÖLGESİ

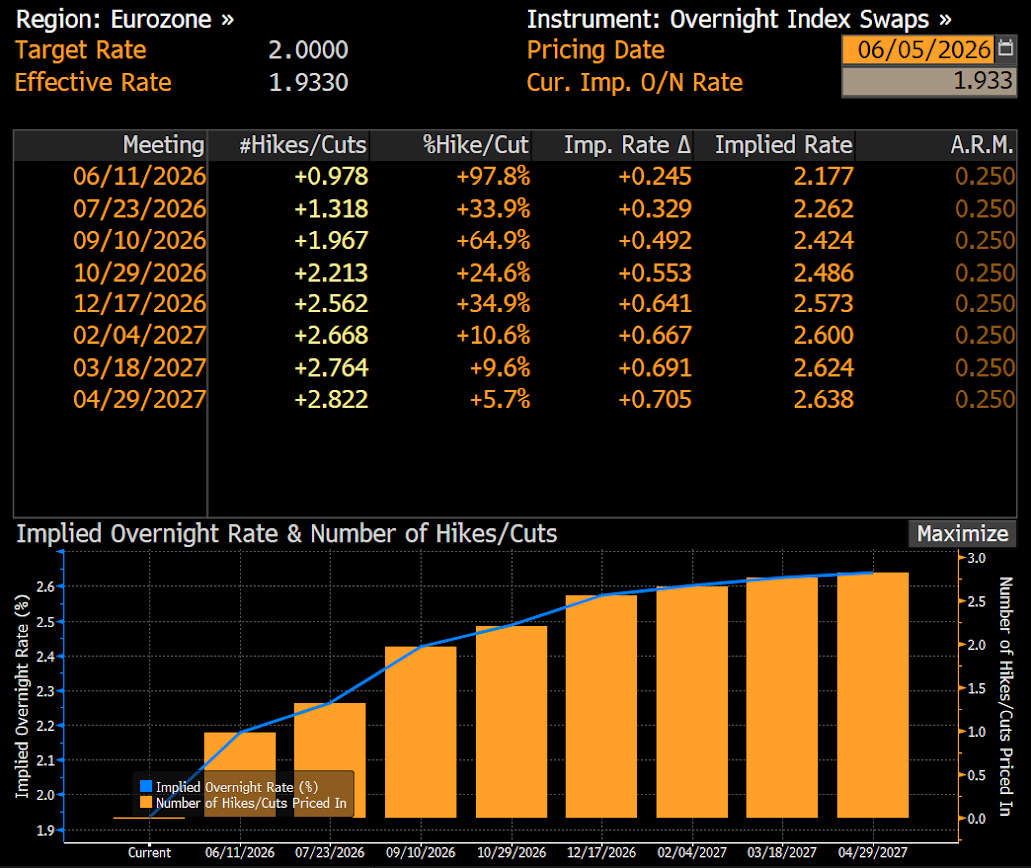

ECB’de Faiz Artırım Beklentisi: Verilecek Mesajlar Önemli Olacak

Avrupa Merkez Bankası ECB’nin 11 Haziran Perşembe günü gerçekleştireceği beyanatta faiz oranlarını 25 baz puan artırmasına neredeyse kesin gözüyle bakılıyor. 5 Haziran itibari ile swap piyasaları 25 baz puanlık faiz artırımını 97,8% ihtimal ile fiyatlıyor. Enflasyon açısından baktığımızda henüz kontrolden çıkan bir durum görülmüyor. Ancak yıllık enflasyonun Mayıs ayında 3,2%’ye, çekirdek enflasyonun 2,5%’e yükselmesi beklentileri şekillendiren önemli gelişmelerden biri oldu. Tabi bu beklentiye ana dayanak ise Orta Doğu kaynaklı olarak enerji fiyatlarında yaşanan yükseliş ve bunun ekonomiye olan etkisiydi.

ECB anketine göre önümüzdeki 12 aylık dönemde medyan enflasyon beklentisi Nisan ayında 4% düzeyinde kalmaya devam etti. Bu hedefin oldukça üzerinde bir seviyeyi işaret ederken, Mayıs enflasyonunun da üzerinde bulunarak faiz beklentilerini etkileyen bir diğer başlık olarak takip ediliyor. Buna karşın üç yıllık enflasyon beklentisi 3%’ten 2,9%’a gerilerken, beş yıllık enflasyon beklentisi değişmeyerek 2,4%’te kaldı.

Anketlerdeki bu görünüm, sanılandan daha ılımlı bir tablonun karşımıza çıkabileceği beklentisini öne çıkarıyor. Buna rağmen ECB’nin yine faiz artırımı için geç kaldığı eleştirileri de mevcut. Ancak bu kez enflasyonun daha ılımlı olması bu eleştirilerin sınırlı kalmasında etkili oluyor. Önceki dönem enflasyon şoku açısından 2022 – 2023 dönemiyle yapılan karşılaştırmalarda ise hem gerekçeler, hem de cari enflasyon – faiz seviyeleri arasındaki farkın çok olması, bu dönemin eleştirilerinin yumuşamasını sağlıyor. İlgili dönemde 5%’te katılaşan bir enflasyon görünümü takip edilmişti.

Aslında bu duruma bakıldığında ECB’nin faizi değiştirmeyeceği görüntüsü öne çıkıyor. Ama bu artırım beklentisi daha çok önlem amacı taşıyor görünüyor; önceki dönemde geç kalma eleştirilerinin baskılanması için atılacak bir adım da diyebiliriz.

Faizlerde 25 baz puanlık artışa neredeyse kesin gözüyle bakılması nedeniyle ana tema daha çok sonraki döneme ilişkin verilebilecek ipuçlarında olacak. Bu nedenle de yoğun olarak ekonomik projeksiyonları takip edeceğiz. Büyüme ve enflasyon konusunda yapılabilecek güncellemeler, göstergelerde şimdilik kritik değişiklikler olmasa da sonraki adımlara ilişkin ipucu sunabilir.

ECB’nin faiz artırımı kararı alması halinde bunun devamını savunan bir karar metninden veya açıklamadan çok, toplantıdan toplantıya değerlendirmeler yapılacağı ifadesini vurgulaması sürpriz olmayacaktır. Yani artırımın sigorta görevi göreceği temelinden uzak, her zaman müdahale edilebileceği şeklinde bir denge yakalama çabası görebiliriz.

GCM Yatırım Araştırma Departmanı olarak beklentimiz, piyasa beklentisine paralel şekilde faizin 25 baz puan artırılacağı yönünde.

KANADA

Faizde Değişiklik Beklenmiyor

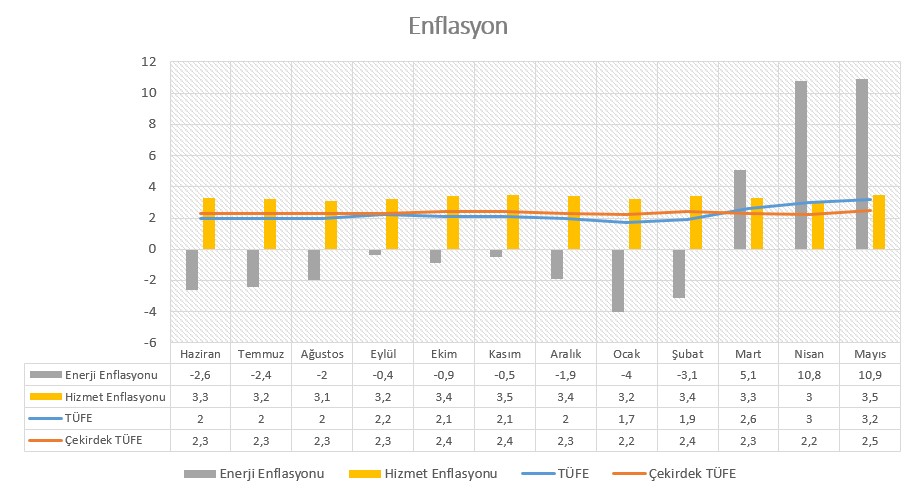

Kanada Merkez Bankası BoC Nisan toplantısında politika faizini 2,25% seviyesinde bırakmıştı. BoC böylece önceki beyanatlarına uyumlu hareketini sürdürürken, sonraki toplantılara ilişkin ipucu vermemişti. Beyanatta Orta Doğu gündemi ve enerji maliyetinde oluşturduğu yukarı yönlü risk vurgulanmıştı. Ancak bunun şu ana kadar geniş bir alanda etki etmediği, genel enflasyon görünümünün büyük bir bozulma yaşamadığı belirtilmişti.

Bu süreçte enflasyon Nisan ayında 2,4%’ten 2,8%’e yükselirken, kırpılmış ortalama TÜFE’deki gerileme BoC’un ifade ettiği, enflasyonun genele yayılmadığı vurgusunu teyit etmişti. Bu da Banka’nın Haziran toplantısında herhangi bir değişiklik yapmayacağı tahminlerini öne çıkarmıştı. Swap piyasaları faizin değişmeyeceğini 5 Haziran Cuma günü itibariyle 97% ihtimal ile fiyatlıyor.

TÜRKİYE

Faiz Beyanatı İzlenecek

Türkiye Cumhuriyet Merkez Bankası TCMB, Nisan ayında gerçekleştirdiği toplantı ardından politika faizini 37%, gecelik borç verme faizini 40%, borçlanma faizini 35,5% seviyesinde sabit tutmuştu. Açıklamada çekirdek enflasyondaki yavaşlama vurgulansa da, Nisan ayına ilişkin öncü göstergelerde yükseliş izlendiği belirtilmişti. Enerji fiyatlarının Orta Doğu gündemiyle oynaklığını koruması belirsizlikleri canlı tutuyor.

TCMB fiyat istikrarı sağlanana kadar sıkı para politikasının sürdürüleceğini tekrarlarken, dezenflasyon sürecinin talep kontrolü, döviz kuru ve beklentiler üzerinden desteklenmeye devam edileceği belirtilmişti.

Bu aşamada Mayıs ayında yıllık enflasyon 32,37% seviyesinden 32,61%’e yükselirken, piyasa beklentilerini sınırlı şekilde aşmıştı.

Matriks anketinde beklenti TCMB’nin politika faizini değiştirmeyerek 37% seviyesinde sabit tutacağı beklentisini gösterdi. GCM Yatırım Araştırma Departmanı olarak beklentimiz de bu yönde bulunuyor.

Hafta içinde TCMB kararının yanı sıra, perakende satışlar, sanayi üretimi, cari işlemler dengesi gibi veriler de takip ediliyor olacak. TCMB ve diğer bu konulara ilişkin detaylara Yurt İçi Piyasaları Haftalık Bülteni bölümünden ulaşabilirsiniz.