Mersis No : 0389070782000015")

FOREX PİYASASI

Yurt Dışı Piyasalar: Haftalık Bülten - 01 Haziran 2026

01 Haziran 2026 Tarihli Makro Gelişmeler

Jeopolitik Riskler Gündeme Yön Vermeye Devam Ediyor

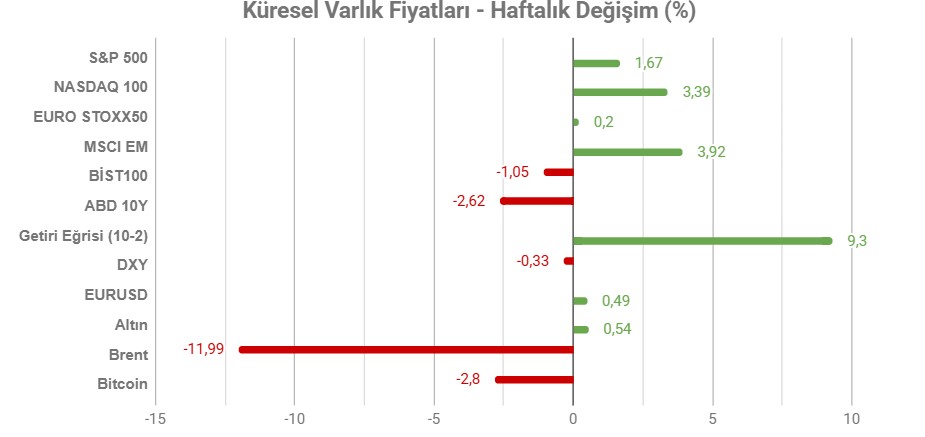

Not: Tablodaki değerler 30 Mayıs Cumartesi TSİ 15:25’de alınmıştır.

Küresel piyasalar geçtiğimiz hafta jeopolitik gelişmeler ile yapay zeka teması arasında denge kurmaya çalıştı. Haftanın genlinde risk iştahı önceki haftalara kıyasla daha güçlü seyrederken, ABD ile İran arasında devam eden görüşmelere yönelik iyimser beklentiler piyasaların yönünde belirleyici oldu.

Hafta başında ABD piyasalarının tatil nedeniyle kapalı olmasına rağmen Avrupa ve Asya borsalarında güçlü yükselişler görüldü. ABD ile İran arasında bir anlaşmaya yaklaşılabileceği ve Hürmüz Boğazı’ndaki gerilimin zamanla azalabileceği beklentisi yatırımcıların risk iştahını artırdı. Bu süreçte petrol fiyatları geri çekilirken, hisse senedi piyasaları yükseliş eğilimini korudu.

Hafta ortasında piyasalar diplomatik temaslardan gelen açıklamalar izlemeye devam etti. Tarafların zenginleştirilmiş uranyum stokları ve Hürmüz Boğazı’nın geleceğine ilişkin temel başlıklarda henüz kesin uzlaşı sağlayamamasına rağmen, müzakerelerin sürmesi olumlu fiyatlandı. Bu gelişme ile güvenli liman talebi de kısmen zayıfladı. Buna karşın bölgede zaman zaman yaşanan askeri hareketlilik ve karşılıklı açıklamalar yatırımcıların temkinli duruşunu tamamen ortadan kaldırmadı.

Makroekonomik tarafta ise yatırımcılar büyüme ve enflasyon görünümünü izledi. ABD’de açıklanan tüketici güveni enerji fiyatlarındaki oynaklığın etkilerini gösterirken, çekirdek PCE enflasyonu aylık bazda 0,2% ile beklentinin altında kalarak görünümü yumuşattı. Fakat ilk çeyrek büyümesine ilişkin ikinci okuma 1,6% ile piyasa tahminlerinin altında kaldı. Buna rağmen petrol fiyatlarında yaşanan geri çekilme, kısa vadede enflasyon baskılarının hafifleyebileceği beklentisini destekleyerek iyimserliği ön planda tuttu.

Genel olarak geçtiğimiz hafta piyasalarda jeopolitik risklerin tamamen ortadan kalkmadığı, ancak diplomatik çözüm beklentilerinin ön plana çıktığı bir görünüm izledi. Yapay zeka sektörünün güçlü performansı ve İran ile ABD arasındaki görüşmelere ilişkin iyimserlik, hisse senedi piyasalarını desteklerken, petrol fiyatları ve Hürmüz Boğazı’na yönelik gelişmeler yatırımcıların takip ettiği en önemli risk başlıkları olmaya devam etti.

HAFTANIN ÖNE ÇIKANLARI

ABD

Tarım Dışı İstihdam, Ortalama Saatlik Kazançlar ve İşsizlik

ABD ekonomisi Nisan ayında 115 bin istihdam artışı kaydederken, Mart ayı verisi 185 bine yukarı yönlü revize edildi. Veri piyasa beklentisinin neredeyse iki katı seviyede oluştu. Sağlık hizmetleri 37 bin ve taşımacılık ile depolamada 30 bin ile istihdam artışında öncü olurken, kamu istihdamı 9 bin, bilgi sektörü 13 bin istihdam kaybıyla veriyi aşağı çekti. Şubat ayındaki gerileme ardından iki ay süren istihdam artışı, işgücü piyasasındaki soğumaya rağmen genel olarak dirençli kalındığını gösterdi.

Ortalama saatlik kazançlar ise Nisan’da bir önceki aya göre 0,2% artarak 37,41 dolara ulaştı. Artış önceki ay ile aynı düzeyde gerçekleşti. Önceki yılın aynı dönemine göre artış hızı ise 3,6% oldu.

İşsizlik Nisan ayında 4,3% seviyesinde kalarak piyasa beklentilerine paralel bir görünüm sergiledi. İşsiz sayısı 134 bin artışla 7,37 milyon oldu. Toplam istihdam 226 bin düşüşle 162,62 milyona ulaştı.

ADP Özel Sektör İstihdam Değişimi

ABD’de özel sektör istihdamı Nisan ayında 109 bin artışla Ocak 2025’ten bu yana görülen en hızlı yükselişi kaydetti. Buna rağmen zayıf işe alım ve zayıf işten çıkarma tablosunun devam ettiği görüldü. Hizmet sektörü 94 bin artışla veriye öncülük ederken, üretim sektörü 15 bin istihdam katkısı sağladı. Küçük işletmeler 65 bin istihdam katkısı sağlarken, büyük ölçekli şirketler 42 bin, orta ölçekli şirketler 2 bin istihdam artışı kaydetti.

ISM Hizmet PMI

ISM Hizmet PMI Nisan ayında 54 seviyesinden 53,6 seviyesine geriledi. Ancak buna rağmen veri önceki yıl ortalamalarının üzerinde kalmaya devam etti. Üretim kalemi 55,9 puana yükselirken, bu durum Orta Doğu riskine rağmen ekonominin dirençli olduğu sinyalini verdi. Yeni siparişler endeksi ise 53,5 puana geriledi. İstihdam kalemi 2,8 puan artışla 49 seviyesine ulaşsa da, iki ay arka arkaya daralma göstermeye devam etti. Maliyet kalemi ise 70,7 seviyesine çıktı ve 2022’den bu yana en

ISM İmalat PMI

ISM İmalat PMI Nisan ayında 52,7 seviyesinde kalmaya devam etti. Bu seviye aynı zamanda Ağustos 2022’den bu yana görülen en yüksek düzey olarak kayda geçmiş durumda. Yeni siparişler 54,1 puana yükselirken, teslimat süreleri uzadı. Üretimde artış hızı 53,4 puana gerileyerek yavaşlama gösterdi. İstihdam kalemi ise 48,7 puandan 46,4 puana geriledi. Maliyet kalemi ise 2021’den beri en hızlı artışını kaydetti. Bunda da Orta Doğu gündemiyle artan petrol ve akaryakıt fiyatları etkili oldu.

JOLTS İş İlanları

ABD’de açık iş ilanları Mart ayında 56 bin düşüşle 6,87 milyon oldu. Düşüş özellikle profesyonel ve iş hizmetleri sektöründe 318 bin düşüşle dikkat çekti. Finans ve sigorta sektöründe ise 98 binlik artış izlendi. İşe alımlar 5,6 milyona yükselirken, işten ayrılmalar 5,4 seviyesinde kaldı. Ayrılıklarda istifa sayısı 3,2 milyon, işten çıkarmalar ise 1,9 milyon ile fazla değişim göstermedi.

EURO BÖLGESİ

Mayıs Enflasyonu

Euro Bölgesi’nde yıllık enflasyon Nisan ayında 3% olmuştu. Bu da Eylül 2023’ten bu yana görülen en yüksek seviye olurken, Avrupa Merkez Bankası ECB’nin 2%’lik hedefinden uzaklaşıldığını göstermişti. Enerji kalemi 10,8% artışla dikkat çekerken, aynı zamanda Şubat 2023’ten beri görülen en hızlı artışı kaydetmişti. Bunda doğal olarak Hürmüz Boğazı’nın kapalı kalma durumu etkili oldu.

Buna karşın enflasyon enerji dışındaki sanayi mallarında da arttı. Hizmet enflasyonu 3,3%’ten 3%’e yavaşladı. Çekirdek enflasyon aynı dönemde 2,3%’ten 2,2%’ye yavaşladı.

TÜRKİYE

Mayıs Enflasyonu

TÜİK’in açıkladığı verilere göre Nisan ayında yıllık enflasyon 30,87%’en 32,37%’ye yükselerek piyasa beklentilerinin üzerinde oluşmuştu. Bu aynı zamanda Ekim 2025’ten beri görülen en yüksek enflasyon olarak kayda geçmişti.

Gıda ve alkolsüz içecekler 34,55% artış kaydederken, konut ve kiralar 46,6%, ulaştırma 35,06% ile önceki aya göre artış hızını yükseltmişti. Bunun dışında giyim ve ayakkabı ile sağlık gibi kalemlerde de artış hızları yükselmişti.

Aylık bazda TÜFE değişimi ise 4,18% olarak açıklanmıştı.

Enflasyon verisine ilişkin detaylara Yurt İçi Piyasaları Haftalık Bülteni bölümünden ulaşabilirsiniz.

1. Çeyrek Büyümesi

Türkiye ekonomisi 2025’in son çeyreğinde yıllık bazda 3,4% büyümüştü. Sabit varlık yatırımları 5,4% artarken, kamu harcamaları gerilemişti. Net ticaret büyümeye negatif katkı sağlamıştı. Bu kalemler veride baskı yaratırken, hane halkı tüketimi artış göstererek negatif etkiyi dengelemişti. Genel olarak tüm sanayi kalemlerince önceki çeyreğe kıyasla zayıflama izlenmişti. Çeyreklik bazda büyüme ise 0,4% düzeyinde oluşmuştu. 2025’in tamamı için büyüme 3,6% olmuştu.

Büyüme verisine ilişkin detaylara Yurt İçi Piyasaları Haftalık Bülteni bölümünden ulaşabilirsiniz.