Mersis No : 0389070782000015")

FOREX PİYASASI

Yurt Dışı Piyasalar: Haftalık Bülten - 17 Nisan 2026

17 Nisan 2026 Tarihli Makro Ekonomik Gelişmeler

Endeksler Ateşkesin Uzama İhtimaliyle Savaş Öncesi Seviyelerini Test Etti

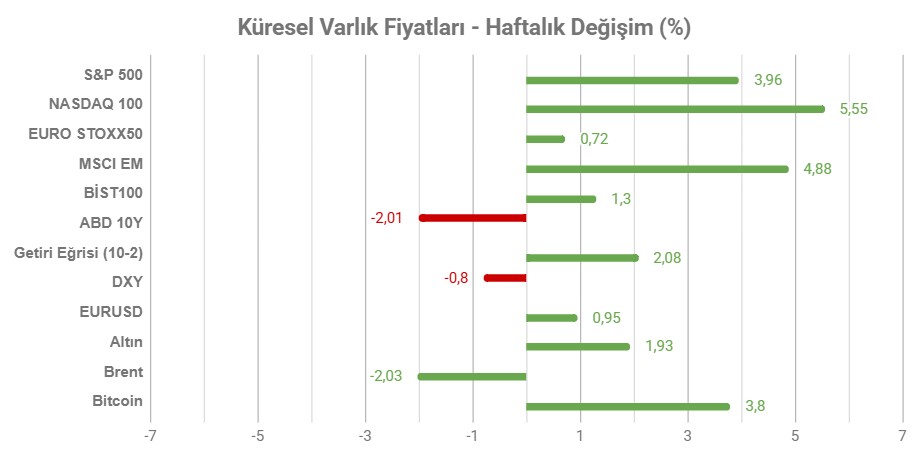

Not: Tablodaki değerler 17 Nisan Cuma TSİ 16:00’da alınmıştır.

ABD ile İran arasında iki haftalık ateşkes sürecinin ardından Pakistan’daki görüşmelerde sonuç alınamaması, özellikle Hürmüz Boğazı krizinin daha da uzayacağı endişesiyle birlikte haftanın pek de olumlu başlamamasında etkili olmuştu. Ancak hafta içinde basına yansıyan haberler ve iki taraftan da gelen ılımlı açıklamalar, müzakerelere daha fazla zaman tanınabilmesi için ateşkesin uzatılabileceği izlenimini yarattı. ABD Başkanı Trump, haftanın ikinci yarısında yaptığı açıklamada İran’ın Hürmüz Boğazı’nın açılması ve nükleer silah çabalarının durdurulması gibi kritik şartların da yer aldığı bir anlaşma konusunda ılımlı olduğunu belirtti. Cuma gününün ikinci yarısında İran Dışişleri Bakanlığı’nın Lübnan’daki ateşkes ardından ateşkesin sonuna kadar Hürmüz Boğazı’nın tüm ticari gemilere açık olacağını belirtmesi fiyatlamaları hızlandırdı.

Ateşkese ilişkin umutlar ve bilanço sezonuyla birlikte küresel endeksler geride bıraktığımız hafta savaş öncesi seviyelerin de üzerine çıkmayı başardı. Genel olarak petrol tarafında da iyimserliğin etkili olduğu baskılı bir görünüm izlendi.

Önümüzdeki süreçte özellikle hafta sonu gelişmeleri, son dönemde birçok sürpriz gelişmenin bu dönemlerde gerçekleşmesi nedeniyle yakından takip ediliyor olacak. Öte yandan önümüzdeki hafta, geride bıraktığımız haftaya kıyasla daha yoğun bir ekonomi takvimine sahip.

HAFTANIN ÖNE ÇIKANLARI

ABD

Warsh, Fed Başkanlığı Adaylığı İçin Senato Karşısına Gelecek

Trump tarafından Fed Başkanı olarak aday gösterilen Kevin Warsh, gelecek hafta Senato’nun Bankacılık Komitesi’nde onay duruşmasında yer alacak. Komite üyeleri Warsh’a sorular soracak. Senatörlerin sırayla söz alacağı oturumda, Warsh’a büyük ihtimalle faiz seviyeleri, ekonomi politikası, Fed’in bağımsızlığı, Trump’ın ekonomi gündemi gibi konularla ilgili sorular da gelecek. Son dönemde bazı Cumhuriyetçilerin de Powell ile ilgili soruşturma sona ermeden görev değişimi olmaması gerektiği yönünde eleştirileri olması, oturumu daha önemli hale getiriyor.

Powell’ın başkanlık dönemi Mayıs ayında sona eriyor. Warsh onaylanırsa Fed’in yeni başkanı olacak. Onaylanmazsa Powell döneminin sonları siyasi bir çıkmaza dönüşebilir. Trump’ın önerdiği Warsh, güvercin görüşlere sahip. Ayrıca bu atama ile birlikte Fed’in bağımsızlığının sorgulanma süreci daha da şiddetlenebilir.

Perakende Satışlar

ABD’de perakende satışlar Şubat ayında 0,6% artarak son yedi ayın en güçlü performansını sergiledi. Önceki ay görülen 0,1% artış ardından bu ivme beklentileri de aştı. Büyük mağaza satışları 3%, sağlık ve kişisel bakım mağazaları 2,3%, giyim 2% ile en güçlü artışları gösterdi. Öte yandan gıda hizmetler, otomobil bayileri, yapı malzemeleri ve benzin istasyonu satışları hariç tutulan, büyüme hesaplamasında kullanılan perakende satışlar 0,5% arttı.

Veri büyüme beklentileri üzerinde etkili olabildiği gibi, siyasi, jeopolitik ve ekonomik gerekçelerin kısa vadede nasıl değerlendirildiği hakkında bilgi sunabilir.

İmalat ve Hizmet PMI

ABD’de imalat PMI Mart ayında 52,3 seviyesine yükselmişti. Sektörde sağlam bir genişleme görülürken, yurt içi talebe güçlü üretim ve sipariş rakamlarının destek sağladığı izlendi. Buna karşın yurt dışı satışları gerilemeye devam etti. Savaşın yanı sıra, tarife gündemi bu tabloda etkili oldu. Maliyetler ise artmaya devam etti. Girdi fiyatları Ağustos 2025’ten beri en yüksek seviyeye ulaştı. Çıktı fiyatları ise son yedi ayın en hızlı artışını gösterdi.

Hizmet PMI ise aynı dönemde 51,7 seviyesinden 49,8 seviyesine geriledi. Bu da üç yıldan uzun bir süredir devam eden genişleme ardından ilk daralmayı işaret etti. İş büyümesi Nisan 2024’ten beri en zayıf seviyesine gelirken, ihracat faaliyetleri de kötüleşti. Girdi maliyeti yılın en yüksek seviyesine ulaştı. Satış fiyatları da son sekiz ayın en yüksek seviyesinde açıklandı.

İngiltere

Mart Enflasyonu

İngiltere’de yıllık enflasyon Şubat ayında 3% seviyesinde kalmaya devam etmişti. Enflasyonda en çok yukarı yönlü etki eden kalem giyim oldu. Bu kategoride fiyatlar 0,9% arttı. Konut ve kamu hizmetleri maliyetleri 4,6% artış gösterdi. Ulaştırma ve gıda fiyatlarındaki gerileme ise manşet veriyi dengeledi. Hizmet enflasyonu 4,4%’ten 4,3%’e yavaşladı. Aylık TÜFE değişimi 0,4% oldu. Çekirdek enflasyon ise 3,1%’den 3,2%’ye yükseldi.

İstihdam Verileri

İngiltere’de işsizlik yardımı talep edenlerin sayısı Şubat ayında 24,7 bin kişi artış göstermişti. Önceki ayki artış ise aşağı yönlü revize edilerek 4,7 bin olmuştu. Talep sayısındaki artış, istihdam piyasasında zayıflık olarak yorumlanıyor. Ancak veriyi buna rağmen kısa vadede beklenti – sonuç ilişkisine göre yorumlamak gerekebiliyor.

İşsizlik Ocak ayı ile biten üç aylık dönemde 5,2% seviyesinde sabit kalmıştı. Toplam işsiz sayısı 37 bin artarak 1,869 milyon olmuştu.

İkramiyeler dahil ortalama haftalık kazançlar Ocak ayı ile biten üç aylık dönemde 3,9% artmış, piyasa beklentileriyle uyumlu olarak açıklanmıştı. Aynı zamanda veri önceki dönemdeki 4,2%’lik artışa göre yavaşlama olduğunu göstermişti. Ücretlerdeki artış hızının yavaşlaması, ülkedeki enflasyon tahminleri açısından oldukça önemli olsa da, Mart ayı ile birlikte İran’da başlayan savaş dikkatlerin bu yöne çevrilmesine neden oldu.

İmalat ve Hizmet PMI

İmalat PMI Mart ayında 51,7 seviyesinden 51 puana gerilemişti. Orta Doğu’da savaş ile birlikte enerji fiyatlarında yaşanan şokun büyüme beklentilerini olumsuz şekilde etkilese de, imalat sektörü sürpriz şekilde dengeli seyretti. İmalat üretimi altı ay sonra geriledi. Yeni siparişler ve tedarikçi teslimat süreleri ise iyileşme eğilimini sürdürdü. Girdi maliyetleri 2022 yılından bu yana en hızlı artışı kaydetti. Bu satış fiyatlarına artış olarak yansıdı.

Hizmet PMI ise Mart ayında 53,9 seviyesinden etkili bir yavaşlama ile 50,5 seviyesine geriledi. Savaş etkisiyle birlikte sektör 11 aydır devam eden büyümenin en zayıf performansını gösterdi. Üretimde hafif artış görülürken, ihracat siparişleri hızlı şekilde geriledi. Girdi fiyatları yine 11 ayın en hızlı artışını gösterdi.

Euro Bölgesi

İmalat ve Hizmet PMI

Euro Bölgesi’nde imalat PMI Mart ayında 50,8 puandan 51,6 seviyesine yükselmişti. Haziran 2022’den beri görülen en sert yükselişe rağmen, Orta Doğu’daki savaş arz tarafında olumsuz etki oluşturdu. Üretim yedi ayın en yüksek artışını gösterdi. Yeni siparişler dört yılı aşkın sürenin en yüksek seviyesinde kaldı. Yeni ihracat siparişleri sekiz ay daralmanın ardından dengelendi. Girdi fiyatları Ekim 2022’den bu yana en hızlı artışı gösterdi. Satış fiyatları ise üç yılı aşkın sürenin en hızlı artışını kaydetti.

Hizmet PMI aynı dönemde 51,9 puandan 50,2 seviyesine gerilemişti. Talep görünümü olumsuz kalmaya devam ederken, yeni iş hacmi Temmuz ayından bu yana ilk kez geriledi. İş ortamı güveni zayıflarken, maliyet baskıları artmaya devam etti. Girdi fiyatları yaklaşık üç yılın en hızlı artışını gösterdi. Buna karşın satış fiyatları genişlemesine rağmen önceki aya göre yavaşladı.

Kanada

Mart Enflasyonu

Kanada’da enflasyon Şubat ayında yıllık bazda 2,3%’ten 1,8%’e gerileyerek Temmuz’dan bu yana en düşük seviyeye ulaşmıştı. Böylece enflasyon Kanada Merkez Bankası’nın yakın zamanda tahmin ettiği 2% civarında kalmış oldu. Fakat İran’daki savaş öncesi yayımlanan bu tahminler ve veriler ardından, Mart ayındaki değişimler önemli olacak.

Yeni Zelanda

1. Çeyrek Enflasyonu

Yeni Zelanda’da TÜFE 2025’in son çeyreğinde 0,6% artmıştı. Önceki çeyrekte artış 1% düzeyinde oluşmuştu. Uluslararası hava taşımacılığı fiyatlarındaki 7,2%’lik artış enflasyona önemli katkı sağlamıştı. Akaryakıt fiyatlarındaki yükseliş de bu duruma destek vermişti. Sebze fiyatlarındaki düşüş çeyreklik enflasyonu dengeleyen unsur olarak takip edilmişti.

2026’nın ilk çeyreğine ilişkin açıklanacak enflasyon verisinde ise özellikle Mart ayında İran’da başlayan savaşın etkilerini takip ediyor olacağız.

Türkiye

Faiz Beyanatı

Türkiye Cumhuriyet Merkez Bankası TCMB, Mart toplantısında politika faizini 37% seviyesinde sabit bırakmıştı. Orta Doğu’da başlayan savaş ve bunun enerji fiyatlarında neden olduğu yükseliş toplantıyı önemli hale getirmiş, karar piyasa beklentilerine uyumlu olmuştu.

TCMB önceki beş toplantısında aldığı faiz indirim kararları ardından, savaşın neden olduğu koşullarla birlikte bu süreçte ilk kez indirim politikasına ara vermiş oldu. Mart ayı başında TL’de denge sağlanabilmesi amacıyla bir hafta vadeli repo ihaleleri askıya alınmıştı.

Faiz beyanatına ilişkin detaylı bilgiye Yurt İçi Piyasalar Haftalık Bülten bölümünden ulaşabilirsiniz.