Mersis No : 0389070782000015")

Yurt İçi Piyasalar

Yurt İçi Piyasalar: Haftalık Bülten - 13 Temmuz 2026

Ekonomik Görünüm

Haftalık Endeks, Sektör ve Şirket Performansları

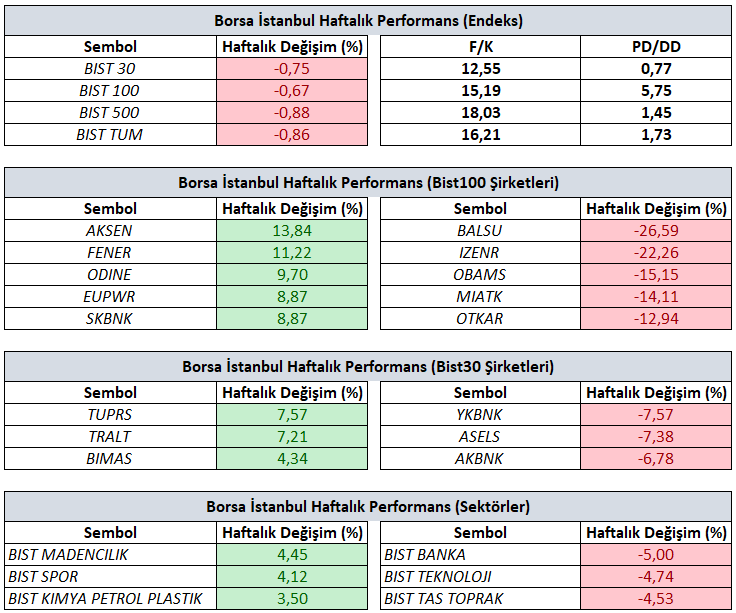

Bist100 endeksi haftayı yüzde %0,67’lik değer kaybıyla 14.321,19 seviyesinden tamamladı.

Haftalık bazda en iyi şirket performansı yüzde 13,84 yükselişle AKSEN, yüzde 11,22 yükselişle FENER ve yüzde 9,70 yükselişle ODINE tarafında gerçekleşirken en kötü performanslarsa yüzde 26,59 düşüşle BALSU yüzde 22,26 düşüşle IZENR ve yüzde 15,15 düşüşle OBAMS tarafında gerçekleşti.

Haftalık bazda en iyi sektör performansı yüzde 4,45 yükselişle Madencilik olurken yüzde 4,12 yükselişle Spor ve yüzde 3,50 yükselişle Kimya Petrol Plastik takip eden pozitif endeksler olarak izlendi. En çok düşen sektör(lerse) yüzde 5,0 düşüşle Banka, yüzde 4,74 düşüşle Teknoloji ve yüzde 4,53 düşüşle Taş Toprak negatif endeks olarak izlendi.

GERİDE BIRAKTIĞIMIZ HAFTANIN ÖNEMLİ GELİŞMELERİ

Yurt içi piyasalarda geçtiğimiz hafta; ABD – İran hattına yönelik haberler, TCMB rezervlerindeki seyir ve Borsa İstanbul’daki fiyatlamalar gündemin ana başlıklarını oluşturdu.

Yurt içinde haftanın genelinde veri akışı sakin kalırken, fiyatlamalarda belirleyici olan ana unsur ABD-İran hattında yeniden tırmanan gerilim oldu. Hürmüz Boğazı çevresinde ticari gemilerin hedef alınmasının ardından ABD, İran’daki askeri hedeflere yönelik yeni hava saldırıları düzenledi. İran’ın bölgedeki ABD üslerine füze ve insansız hava araçlarıyla karşılık vermesi ve Trump’ın ateşkesin sona erdiğini açıklaması, haziran ayında sağlanan geçici uzlaşmanın fiilen bozulduğunu gösterdi.

Karşılıklı saldırılar enerji arzına ilişkin endişeleri artırırken, Hürmüz Boğazı’ndaki gemi trafiğinin savaş öncesi seviyelerin yaklaşık yarısında kalması petrol fiyatları ve küresel enflasyon beklentileri üzerinde oynaklık yarattı. Buna karşın taraflar arasındaki teknik görüşmelerin devam edebileceğine yönelik haberler, gerilimin daha geniş çaplı bir çatışmaya dönüşebileceği endişesini sınırladı. Ancak kalıcı bir anlaşmaya yönelik somut ilerleme sağlanamaması ve ateşkes sürecinin sona ermesi, jeopolitik risklerin gündemde kalmasına neden oldu.

Kur tarafında kademeli yükseliş eğilimi korunurken, yurt içinde yeni ve güçlü bir katalizörün bulunmaması nedeniyle BIST 100 endeksinde ağırlıklı olarak küresel risk iştahı ve jeopolitik haber akışı takip edildi. ABD-İran geriliminin enerji maliyetleri ve enflasyon beklentileri üzerinden oluşturduğu baskıyla birlikte, BIST 100 endeksi haftayı negatif tarafta tamamladı.

Rezerv Görünümü ve Menkul kıymet İstatistikleri

Rezervler tarafında ise görünümde pozitif seyir izlendi. 3 Temmuz haftasında Türkiye Cumhuriyet Merkez Bankası’nın brüt rezervleri 149,20 milyar dolardan 159,69 milyar dolara artarken, döviz ve altın rezervlerinde toplam 10,4 milyar dolarlık yükseliş kaydedildi. Aynı dönemde net rezervler de 45,39 milyar dolardan 55,04 milyar dolara yükseldi. Rezerv seviyelerinin güçlü görünümünü koruması, para politikası etkinliği ve finansal istikrar açısından önemli bir güven unsuru olmaya devam ediyor. Özellikle küresel piyasalarda jeopolitik risklerin arttığı ve sermaye hareketlerinin dalgalı seyrettiği mevcut ortamda, rezervlerdeki dengeli görünüm ekonomi yönetiminin elini görece güçlü tutuyor.

Rezervlerden menkul kıymet istatistiklerine geçtiğimizde, 29 Haziran – 3 Temmuz haftasında yurt dışı yerleşik yatırımcılar hisse senetlerinde 11,4 milyon dolar net alış, DİBS tarafında da 571,9 milyon dolar net alış gerçekleştirdi. Yılbaşından bu yana ise yabancı yatırımcılar hisse senetlerinde 1,47 milyar dolarlık net alım yaparken, DİBS tarafında 1,12 milyar dolarlık net alış gerçekleştirdi. Kısa vadede yerel ve küresel tarafta ekonomik, jeopolitik ve politik gelişmeleri bir bütün halde izlediğimizde dalgalanmalar görülse de, yıl geneline bakıldığında yabancı yatırımcıların özellikle hisse senedi piyasasına ilgisinin tamamen kaybolmadığı ve TL varlıklara yönelik seçici yaklaşımın sürdüğü görülmektedir.

YENİ HAFTADA DİKKAT EDECEĞİMİZ GELİŞMELER

Yerel ve küresel tarafta yoğunlaşan makroekonomik veri akışı ile birlikte piyasa katılımcıları, merkez bankalarının para politikasını şekillendirecek temel göstergeleri takip etmeye devam edecektir. Özellikle Fed'in faiz patikasında son dönemde şekillenen beklentilerin, enflasyon tarafında ne kadar destek bulacağı hususunda bu hafta ABD TÜFE verisi kritik bir önem taşımaktadır. Hafta genelinde hem içeride hem de dışarıda takip edeceğimiz başlıklar, piyasalarda hareketliliği canlı tutabilir.

Yurt dışı dinamiklerde ABD TÜFE verisi dışında ekonomik aktivitenin seyrini ölçmek adına üretici enflasyonu (ÜFE), perakende satışlar, sanayi üretimi ve istihdam piyasasının taze sinyali olan haftalık işsizlik başvuruları ön planda olacaktır. Ayrıca Fed Başkanı Warsh’ın Temsilciler Meclisi ve Senato’da gerçekleştireceği yarıyıl sunumları ile başta Bowman, Waller ve Williams olmak üzere Fed üyelerinin yapacağı açıklamalar, gelecek dönem para politikası stratejilerine dair ipuçları sunması açısından yakından izlenecektir. Euro Bölgesi nihai TÜFE verisi, ABD – İran hattına yönelik yeniden riskleri konuştuğumuz bir ortamda Avrupa Merkez Bankası'na yönelik beklentileri şekillendirebilir.

Yeni haftada küresel piyasalara yön verebilecek makroekonomik gelişmelerle birlikte EURUSD, Altın, Petrol, Kakao, Buğday, S&P500 ve DAX40 başta olmak üzere geniş bir varlık yelpazesine ilişkin beklentilerimizi Haftalık Forex Bültenimizde sizler için paylaştık. Yaklaşık 20 farklı finansal varlığı içeren kapsamlı analiz setimizin detaylarına aşağıdaki bağlantıdan ulaşabilirsiniz.

https://www.gcmyatirim.com.tr/arastirma-analiz/haftaya-bakis

Yurt içi tarafta haber akışı, ekonomik aktivitenin tüketim bacağına ve iç talebin yapısına yönelik detaylı bir analiz sunacağımız mayıs ayı Perakende Satışlar verisi ile başlıyor. Haftanın devamında ise kamu maliyesine ve bütçe performansına dair güncel bir fotoğraf sunacak olan haziran ayı Merkezi Yönetim Bütçe Dengesi takip edilecektir. Finansal piyasaların genel seyri, rezerv trendleri ve yabancı portföy hareketleri açısından ise her Perşembe olduğu gibi haftalık para, banka ve menkul kıymet istatistikleri takibimizde olacak. Haftanın son işlem gününde ise TÜİK tarafından açıklanacak olan Konut Satışları ile TCMB'nin yayımlayacağı Konut Fiyat Endeksi, gayrimenkul sektöründeki dinamikleri ve makroekonomik dengelenme sürecinin içerideki yansımalarını izlemek adına takip edilecek diğer önemli başlıklar olarak öne çıkıyor.

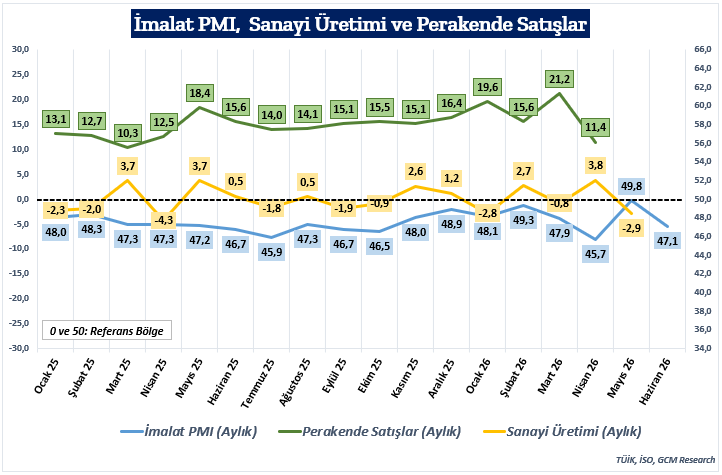

İç Talep ve Üretim Göstergelerinde Farklılaşma Sürüyor

Haftalık makroekonomik veri takviminde yurt içi tarafta mayıs ayı perakende satış hacmi endeksi öne çıkmaktadır. Yılın ilk çeyreğinde yıllık bazda %20 bandının üzerinde seyreden perakende satış büyümesi, Nisan ayında %11,4 seviyesine gerileyerek iç talepteki ivme kaybına dair ilk somut işareti vermişti.

Ocak 2025’ten bu yana izlenen öncü ve eş zamanlı göstergeler, ekonomik aktivitenin üretim ve tüketim bacaklarında dönemsel bir ayrışmaya işaret etmektedir. Sıkı para politikası adımlarının üretim üzerindeki baskısı daha erken hissedilirken; canlılığını koruyan tüketici harcamalarının desteğiyle iç talep (perakende satışlar) daha dirençli bir patika izlemiştir. Nitekim mayıs ayında aylık bazda %-2,9 daralan sanayi üretimi ve haziran ayında 47,1 seviyesine gerileyen İmalat PMI verileri, üretim tarafındaki ivme kaybının sürdüğünü teyit etmektedir.

Üretim bacağındaki bu görünüm ve Nisan ayında perakende satışlarda başlayan yavaşlama trendi birlikte değerlendirildiğinde, tüketici harcamalarındaki olası dengelenme sürecine paralel olarak mayıs ayı perakende satış büyümesinin de makul seviyelerde kalmaya devam etmesi beklenmektedir.

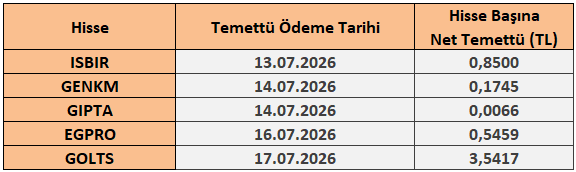

13 - 17 Temmuz 2026 Haftası Temettü Takvimi