Mersis No : 0389070782000015")

Yurt İçi Piyasalar

Yurt İçi Piyasalar: Haftalık Bülten - 06 Temmuz 2026

Ekonomik Görünüm

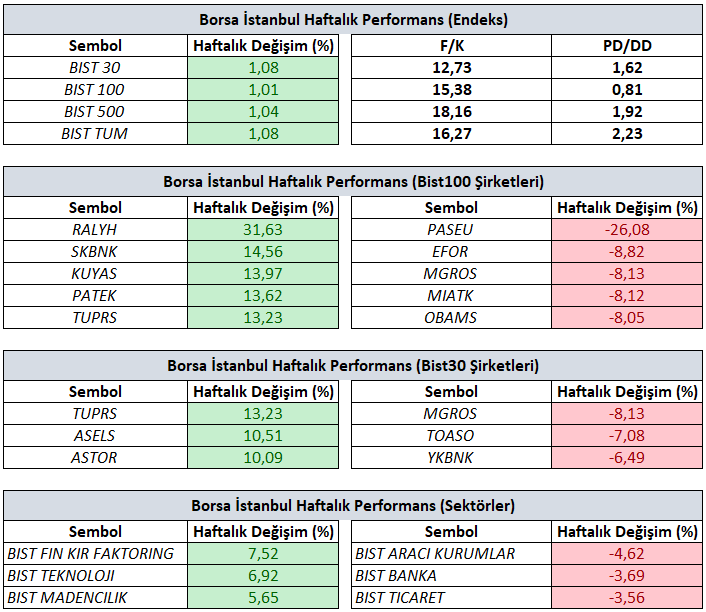

Haftalık Endeks, Sektör ve Şirket Performansları

Bist100 endeksi haftayı yüzde %1,01’lik değer artışıyla 14.417,91 seviyesinden tamamladı.

Haftalık bazda en iyi şirket performansı yüzde 31,63 yükselişle RALYH, yüzde 14,56 yükselişle SKBNK ve yüzde 13,97 yükselişle KUYAS tarafında gerçekleşirken en kötü performanslarsa yüzde 26,08 düşüşle PASEU yüzde 8,82 düşüşle EFOR ve yüzde 8,13 düşüşle MGROS tarafında gerçekleşti.

Haftalık bazda en iyi sektör performansı yüzde 7,52 yükselişle Finansal Kiralama Faktoring olurken yüzde 6,92 yükselişle Teknoloji ve yüzde 5,65 yükselişle Madencilik takip eden pozitif endeksler olarak izlendi. En çok düşen sektör(lerse) yüzde 4,62 düşüşle Aracı Kurumlar, yüzde 3,69 düşüşle Banka ve yüzde 3,56 düşüşle Ticaret negatif endeks olarak izlendi.

GERİDE BIRAKTIĞIMIZ HAFTANIN ÖNEMLİ GELİŞMELERİ

Yurt içi piyasalarda geçtiğimiz hafta; ABD – İran hattına yönelik haberler, Haziran Ayı Enflasyon Verisi, TCMB rezervlerindeki seyir ve Borsa İstanbul’daki fiyatlamalar gündemin ana başlıklarını oluşturdu.

Yurt içinde haftanın öne çıkan gündem maddesi, TÜİK tarafından açıklanan Haziran ayı enflasyon verisi oldu. Haziran enflasyonu piyasa beklentilerine yakın gerçekleşirken, yıllık enflasyonda sınırlı geri çekilme izlendi. TÜİK verilerine göre TÜFE aylık bazda %0,99 artarken, yıllık enflasyon %32,11 seviyesine geriledi. Aylık verideki yavaşlama, manşet enflasyon tarafında kısmi rahatlamaya işaret ederken, yıllık enflasyonun halen yüksek seviyelerde kalması fiyat baskılarının tamamen ortadan kalkmadığını gösterdi. Alt kalemlerde gıda ve alkolsüz içeceklerde sınırlı artış görülürken, ulaştırma tarafındaki zayıf seyir manşeti aşağı çeken unsurlar arasında yer aldı. Buna karşılık konut grubu ile lokanta ve oteller kaleminde devam eden yükseliş, enflasyonun ana eğiliminde katılığın sürdüğüne işaret etti.

Kur tarafında kademeli yükseliş eğilimi korunurken, CDS primlerinde görece düşük seviyeler izlendi. ABD-İran hattında ise bu hafta Doha’da gerçekleştirilen görüşmelerde Hürmüz Boğazı’ndan geçişler ile ilgili net bir sonuca ulaşılamadı. Görüşmeler diplomasi kanalının açık kaldığını gösterse de kalıcı uzlaşmaya yönelik belirgin bir ilerleme sağlanamaması, boğazdaki geçişlerin kademeli şekilde normale dönmesine karşın risk algısının tamamen ortadan kalkmadığını gösterdi. Bu görünüm altında BIST 100 endeksi, iç tarafta enflasyon verisi ve TCMB’ye yönelik beklentiler, dış tarafta ise jeopolitik haber akışının etkisiyle haftayı pozitif bölgede tamamladı.

Rezerv Görünümü ve Menkul kıymet İstatistikleri

Rezervler tarafında ise görünümde negatif seyir izlendi. 26 Haziran haftasında Türkiye Cumhuriyet Merkez Bankası’nın brüt rezervleri 157,16 milyar dolardan 149,20 milyar dolara azalırken, döviz ve altın rezervlerinde toplam 7,9 milyar dolarlık azalış kaydedildi. Aynı dönemde net rezervler de 52,01 milyar dolardan 45,39 milyar dolara geriledi. Rezerv seviyelerinin güçlü görünümünü koruması, para politikası etkinliği ve finansal istikrar açısından önemli bir güven unsuru olmaya devam ediyor. Özellikle küresel piyasalarda jeopolitik risklerin arttığı ve sermaye hareketlerinin dalgalı seyrettiği mevcut ortamda, rezervlerdeki dengeli görünüm ekonomi yönetiminin elini görece güçlü tutuyor.

Rezervlerden menkul kıymet istatistiklerine geçtiğimizde, 22 – 26 Haziran haftasında yurt dışı yerleşik yatırımcılar hisse senetlerinde 203,2 milyon dolar net alış, DİBS tarafında da 448,2 milyon dolar net alış gerçekleştirdi. Yılbaşından bu yana ise yabancı yatırımcılar hisse senetlerinde 1,46 milyar dolarlık net alım yaparken, DİBS tarafında 553,35 milyon dolarlık net alış gerçekleştirdi. Kısa vadede yerel ve küresel tarafta ekonomik, jeopolitik ve politik gelişmeleri bir bütün halde izlediğimizde dalgalanmalar görülse de, yıl geneline bakıldığında yabancı yatırımcıların özellikle hisse senedi piyasasına ilgisinin tamamen kaybolmadığı ve TL varlıklara yönelik seçici yaklaşımın sürdüğü görülmektedir.

YENİ HAFTADA DİKKAT EDECEĞİMİZ GELİŞMELER

Türkiye TÜFE ve ABD istihdam verilerinin ardından piyasa katılımcıları, merkez bankalarının para politikasını şekillendirecek makroekonomik göstergeleri takip etmeye devam edecektir. Özellikle Fed'in faiz patikasında istihdam verisi sonrası azalan iştahın, enflasyon tarafında ne kadar destek bulacağı hususunda 14 Temmuz’daki ABD TÜFE verisi kritik bir önem taşımaktadır. 6 – 10 Temmuz haftasında ise hem içeride hem de dışarıda takip edeceğimiz başlıklar, piyasalarda hareketliliği canlı tutabilir.

Yurt dışı ana dinamikler; küresel büyüme performansı ve para politikasının geleceği üzerinden şekilleniyor. ABD tarafında ekonomik aktivitenin seyrini ölçmek adına ISM Hizmet PMI verisi ve istihdam piyasasının taze sinyali olan haftalık işsizlik başvuruları (özellikle 4 haftalık ortalama) ön planda olacaktır. Bununla birlikte, Fed’in son toplantısında izlediği duruşu ve geleceğe yönelik politika adımlarını daha iyi anlayabileceğimiz FOMC toplantı tutanakları haftanın en önemli referans kaynağı olacaktır. Ayrıca Fed üyeleri Waller ve Williams’ın yapacağı açıklamalar da satır aralarını okumak açısından yakından izlenecektir. Avrupa cephesinde BoE Başkanı Bailey’nin finansal istikrara yönelik sunumu bölgedeki risk algısını yönetirken, Asya tarafında Çin’den gelecek enflasyon verisi küresel talep koşullarının ve tüketim eğiliminin seyrini görmek adına büyük resmi tamamlayacak.

Yeni haftada küresel piyasalara yön verebilecek makroekonomik gelişmelerle birlikte EURUSD, Altın, Petrol, Kakao, Buğday, S&P500 ve DAX40 başta olmak üzere geniş bir varlık yelpazesine ilişkin beklentilerimizi Haftalık Forex Bültenimizde sizler için paylaştık. Yaklaşık 20 farklı finansal varlığı içeren kapsamlı analiz setimizin detaylarına aşağıdaki bağlantıdan ulaşabilirsiniz.

https://www.gcmyatirim.com.tr/arastirma-analiz/haftaya-bakis

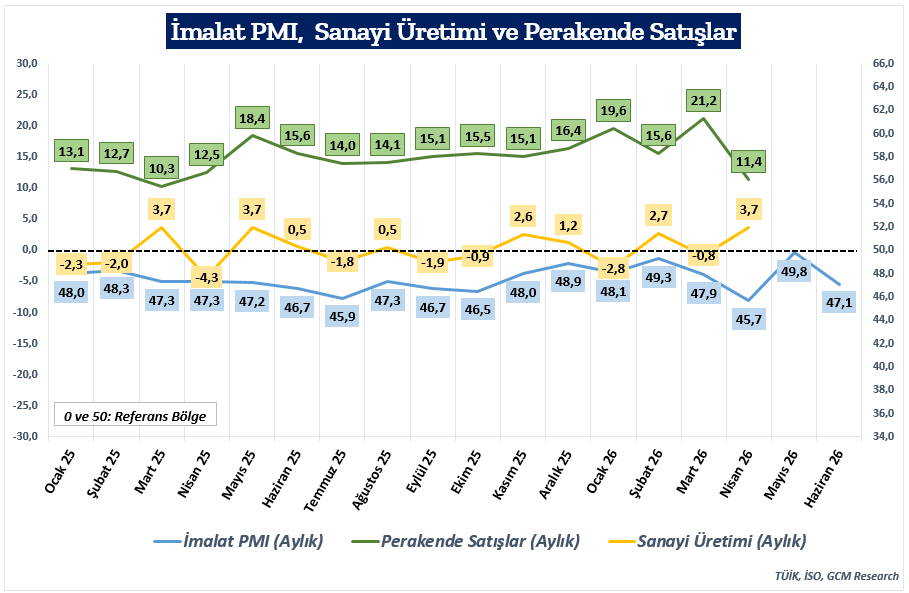

Yurt içi tarafta haber akışı, bütçe performansına dair güncel bir fotoğraf sunacak olan haziran ayı Hazine nakit dengesi ile başlıyor. Finansal piyasaların genel seyri, rezerv trendleri ve yabancı portföy hareketleri açısından ise her perşembe olduğu gibi haftalık para, banka ve menkul kıymet istatistikleri takibimizde olacak. Ekonomik ajandanın ötesinde, Ankara’nın ev sahipliği yapacağı NATO zirvesi hem jeopolitik konumlanma hem de dış politika kanadındaki diplomasi trafiği açısından haftanın en stratejik gelişmesi olarak öne çıkıyor. Yurt içi veri akışında haftanın en kritik başlığı ise Mayıs ayına yönelik Sanayi Üretimi verisi olacaktır.

Mayıs ayı Sanayi Üretimi Verisi Bekleniyor

Ekonomik aktivitenin seyrine ilişkin sinyal veren öncü göstergelerden İmalat PMI verisi, Nisan ayında 45,7 seviyesindeyken Mayıs ayında 49,8 seviyesine kadar yükselerek eşik değer olan 50,0 sınırına yaklaşmıştı. Haziran ayında ise verinin yeniden 47,1 seviyesine gerilemesi, ekonomik toparlanmanın henüz tam anlamıyla teyit kazanmadığını gösterirken imalat sektöründeki faaliyet daralmasının ve talep baskısının önemini bir kez daha ortaya koymuştur. Sanayi Üretimi ve Perakende Satışlar gibi gecikmeli gelen veriler öncesinde, PMI gibi öncü göstergelerin önemli bir referans niteliği taşıdığını söyleyebiliriz.

Öncü göstergelerdeki bu dalgalı görünüm altında Mayıs ayına ilişkin Sanayi Üretimi verisi, büyümenin kompozisyonu ve iktisadi faaliyetin dayanıklılığı açısından belirleyici olacaktır. Nisan ayında sanayi üretiminin aylık bazda -0,8 seviyesinden 3,7 seviyesine güçlü bir yükseliş kaydetmesi, çarkların ikinci çeyreğe başlarken hızlandığını göstermişti. Mayıs ayında da İmalat PMI tarafında gözlenen eşik değere yakın toparlanma eğilimi (49,8), nisan ayındaki bu pozitif ivmenin mayıs ayında da korunmuş olabileceğine dair umutları artırıyor. Ancak haziran ayında öncü göstergelerin yeniden 47,1 seviyesine ivme kaybetmesi, mayıs ayında gelebilecek olası güçlü gerçekleşmelerin kalıcılığına dair temkinli yaklaşılması gerektiğine işaret ediyor. Dolayısıyla mayıs ayı verisinde, iç ve dış talebin üretime yansımasını net görmek adına imalat sanayinin alt kırılımlarını takip edeceğiz.

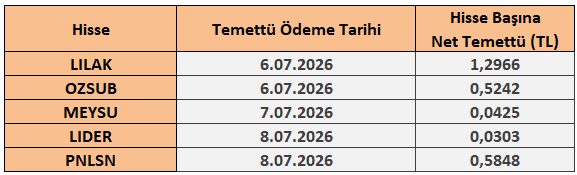

6 - 10 Temmuz 2026 Haftası Temettü Takvimi