Mersis No : 0389070782000015")

Yurt İçi Piyasalar

Yurt İçi Piyasalar: Haftalık Bülten - 11 Mayıs 2026

Ekonomik Görünüm

Haftalık Endeks, Sektör ve Şirket Performansları

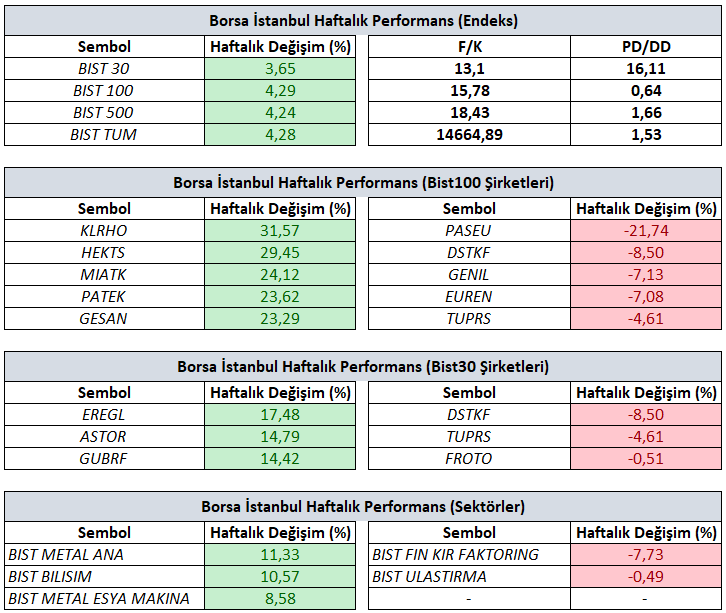

Bist100 endeksi haftayı yüzde %4,29’luk değer artışıyla 15.062,65 seviyesinden tamamladı.

Haftalık bazda en iyi şirket performansı yüzde 31,57 yükselişle KLRHO, yüzde 29,45 yükselişle HEKTS ve yüzde 24,12 yükselişle MIATK tarafında gerçekleşirken en kötü performanslarsa yüzde 21,74 düşüşle PASEU yüzde 8,50 düşüşle DSTKF ve yüzde 7,13 düşüşle GENIL tarafında gerçekleşti.

Haftalık bazda en iyi sektör performansı yüzde 11,33 yükselişle Metal Ana olurken yüzde 10,57 yükselişle Bilişim ve yüzde 8,58 yükselişle Metal Eşya Makina takip eden pozitif endeksler olarak izlendi. En çok düşen sektör(lerse) yüzde 7,73 düşüşle Finansal Kiralama Faktoring ve yüzde 0,49 düşüşle Ulaştırma negatif endeks olarak izlendi.

2026 1. Çeyrek Bilanço Bilgilendirmesi

2026 yılı ilk çeyrek bilanço döneminde, BIST100 şirketleri finansallarını açıklamaya devam ederken, şu ana kadar endeks içerisinde yer alan 53 şirket sonuçlarını kamuoyu ile paylaştı. Bankacılık endeksinde yer alan 10 şirketten 7’si finansallarını açıklarken, söz konusu bankaların 6’sı piyasa beklentilerinin üzerinde net kar rakamı açıkladı. Bist100 endeksinin yarısının ağırlığını oluşturan 10 şirketten de 7 şirket finansallarını açıkladı. BIST100 endeksinin toplam ağırlığının yaklaşık yarısını oluşturan 10 büyük şirketin 7’si de ilk çeyrek finansallarını kamuoyu ile paylaştı. 11 Mayıs 2026 piyasa kapanışı ile birlikte bilanço sezonunun tamamlanması beklenirken, konsolide finansal raporlar için son tarih 20 Mayıs 2026 olarak belirlenmiştir.

Şu ana kadar finansallarını açıklayan şirketler içerisinde yaklaşık 25 şirket piyasa beklentilerinin üzerinde net kar açıkladığı görülmektedir. Bilanço sonuçlarında sektörler arasında belirgin farklılaşmalar izlendi. Bankacılık, ulaştırma, savunma sanayi ve enerji sektörlerinde operasyonel karlılık daha güçlü seyrederken, iç tüketime duyarlı sektörlerde marj baskısı ön plana çıktığı söylenebilir.

→ Küresel tarafta jeopolitik risklerin ve belirsizliklerin etkisiyle risk iştahı zayıf seyrini korurken, yurt içinde bilanço sezonunun da etkisiyle hisse bazlı hareketlerin öne çıktığı, genel görünümde ise temkinli ve dalgalı seyrin sürdüğü izleniyor. Bu çerçevede, söz konusu gelişmelerin varlık fiyatları ve beklentiler üzerindeki olası yansımalarına, Araştırma Departmanımız tarafından hazırlanan “Yurt İçi Piyasalarda Mayıs Stratejisi” raporu üzerinden ulaşabilirsiniz.

GERİDE BIRAKTIĞIMIZ HAFTANIN ÖNEMLİ GELİŞMELERİ

Yurt içi piyasalarda geçtiğimiz hafta; Jeopolitik Gelişmeler, Nisan ayı Enflasyon verisi, TCMB rezervlerindeki seyir ve Borsa İstanbul’daki fiyatlamalar gündemin ana başlıklarını oluşturdu.

4 – 8 Mayıs 2026 haftasında ABD–İran hattında jeopolitik tansiyon yüksek kalmaya devam ederken, piyasalarda diplomatik çözüm beklentileri ile bölgesel riskler arasında dalgalı bir görünüm öne çıktı. Haftanın başında İran tarafından Hürmüz Boğazı çevresinde ABD gemilerine yönelik füze saldırısı gerçekleştirildiğine dair haber akışı dikkat çekerken, taraflardan gelen karşılıklı açıklamalar bölgedeki tansiyonu yeniden yükseltti.

Enerji fiyatlarındaki geri çekilme, merkez bankaları üzerindeki baskının bir miktar hafiflemesine katkı sağlarken, faiz tarafında daha esnek bir alan oluşabileceğine yönelik beklentileri de destekledi. Bu görünümle birlikte ons altın ve gümüş fiyatlarında toparlanma eğilimi izlendi. Küresel hisse senedi piyasalarında ise hafta genelinde dalgalı ancak temkinli bir görünüm öne çıktı.

Yurt içinde ise küresel gelişmelere paralel olarak iyimser seyir öne çıktı. Kur tarafındaki yukarı yönlü eğilim sürerken, tahvil faizleri yüksek seviyelerini korudu. CDS primlerinde ise dalgalı ancak hafif negatif seyir dikkat çekti.

Nisan Ayı Enflasyon Verisi

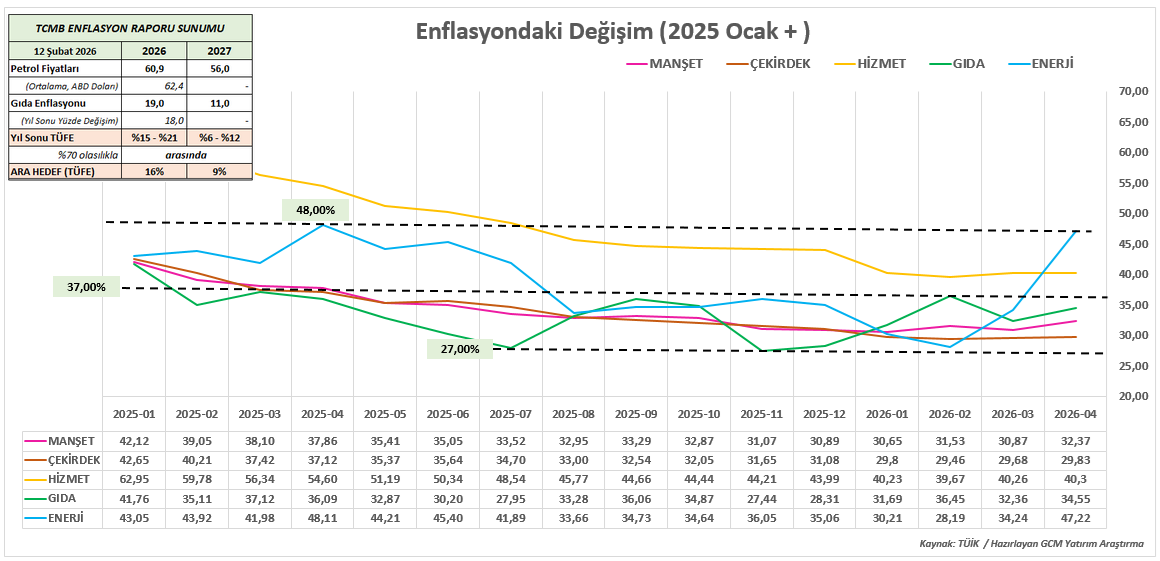

TÜİK’in açıkladığı verilere göre Nisan ayında tüketici enflasyonu aylık bazda %4,18 artış gösterdi. Piyasa beklentisi %3,28 seviyesindeyken gerçekleşen veri, fiyat baskılarının yeniden güç kazandığına işaret etti. Mart ayında aylık enflasyon %1,94 seviyesinde gerçekleşmişti. Yıllık Enflasyon ise %30,87’den %32,37’ye yükseldi.

Alt kalemlerde özellikle ulaştırma, konut ve gıda grupları öne çıkarken, hizmet enflasyonundaki katı görünüm devam etti. Kira, eğitim ve lokanta-otel kalemlerinde yüksek seyir korunurken, fiyat artışlarının genele yayılan bir görünüm sergilediği izlendi.

Üretici fiyatları tarafında ise Yurt İçi Üretici Enflasyonu aylık %3,12 artarken, yıllık üretici enflasyonu %24,15 olarak gerçekleşti. Enerji ve ara malı maliyetlerindeki seyir üretici fiyatları üzerinde etkili olmaya devam etti.

Rezervler tarafında ise görünümde sınırlı bir zayıflama izlendi. 30 Nisan haftasında TCMB’nin brüt rezervleri 171,05 milyar dolardan 165,48 milyar dolara gerilerken, döviz ve altın rezervlerinde toplam 5,5 milyar dolarlık azalış kaydedildi. Aynı dönemde net rezervler de 54,23 milyar dolardan 53,67 milyar dolara düştü. Buna rağmen rezerv seviyelerinin halen güçlü görünümünü koruması, para politikası etkinliği ve finansal istikrar açısından önemli bir tampon oluşturmaya devam ediyor.

YENİ HAFTADA DİKKAT EDECEĞİMİZ GELİŞMELER

Açığa satışın yasaklanması ve öz kaynak oranının esnetilerek uygulanması tedbirlerinin süresi 26 Mayıs'a kadar uzatıldı.

Kurulumuzun 25.04.2026 tarihli ve 2026/27 sayılı bülteni ile duyurulan, Kurul Karar Organı'nın 25.04.2026 tarihli ve 27/807

sayılı Kararı'nda öngörülen;

- Borsa İstanbul AŞ pay piyasalarında açığa satış işlemlerinin yasaklanmasına,

- Kredili sermaye piyasası işlemlerinin devamı süresince öz kaynak oranının esnetilerek uygulanmasına

ilişkin tedbir ve uygulamaların 26.05.2026 tarihi seans sonuna kadar uygulanmasının devam edilmesine karar verilmiştir.

Küresel Piyasalar İçin Jeopolitik Risk, Fed Başkan Oylaması ve TÜFE Dikkat Çekiyor!

11 – 15 Mayıs haftasına girerken küresel piyasalarda gündemin merkezinde yine jeopolitik riskler, enflasyon verileri ve merkez bankalarına yönelik beklentiler yer alıyor.

ABD – İran hattı enerji fiyatları ve küresel risk iştahı tarafından piyasaların yakın takibinde olmaya devam ediyor. Özellikle Hürmüz Boğazı enerji trafiğinde yeni bir tansiyon artışı petrol fiyatlarında yukarı yönlü hareketleri hızlandırabileceği gibi küresel enflasyon görünümü üzerinde de baskı yaratmayı sürdürebilir. Daha ılımlı mesajlar ve güvenli trafiğin gündemi meşgul etmesi durumunda ise enerji fiyatlarındaki geri çekilmeye bağlı enerji enflasyon baskısının azalması, küresel enflasyon görünümü için risklerin azalarak merkez bankalarında kısmi rahatlama oluşmasını sağlayabilir. Bu nedenle önümüzdeki süreçte ekonomik veri akışının yanında jeopolitik risk teması başlığı takip edilmeye devam edilecektir.

ABD tarafında haftanın ana gündemini Fed başkanlığı süreci ve enflasyon verileri oluşturacak. Kevin Warsh’ın Bankacılık Komitesi aşamasını geçmesi sonrasında gözler Senato oylamasına çevrilmiş durumda. Jerome Powell’ın görev süresinin 15 Mayıs itibarıyla sona erecek olması nedeniyle piyasa yalnızca yeni başkanın kim olacağına değil, aynı zamanda Fed’in yeni dönemde nasıl bir politika yaklaşımı benimseyeceğine de odaklanıyor. Warsh’ın geçmiş dönem açıklamalarında özellikle enflasyonla mücadelede yeni bir çerçeve oluşturulması gerektiğine yönelik vurgular dikkat çekerken, piyasalarda faiz indirimi için alan açılıp açılmayacağı tartışılmaya devam ediyor. Çekirdek enflasyonun görece dengeli seyrini sürdürmesine karşın enerji fiyatları kaynaklı maliyet baskıları manşet enflasyonu yukarıda tutmayı sürdürüyor. Bu görünüm, Fed’in yıl sonuna yönelik faiz indirimi beklentilerinde temkinli duruşun korunmasına neden oluyor. Warsh’ın başkanlık görevine gelmesi durumunda 11 Haziran toplantısı, yeni döneme ilişkin ilk politika yönlendirmeleri açısından kritik önemde olacaktır. Toplantıda ekonomik projeksiyonlarda yapılabilecek olası revizyonların yanı sıra, yeni başkanın vereceği ilk mesajlar da küresel piyasalarda yakından takip edilecektir.

Dışarıda haftanın en önemli göstergesi ise Çarşamba günü açıklanacak ABD Nisan ayı TÜFE verisi olacak. Son dönemde enerji fiyatlarında yaşanan değişim ile manşet enflasyonun önemli oranda yükselmesi dikkat çekerken enerji dışı enflasyon kalemlerinin son 1 yıldır yatay bir formda ilerlemesi odağı enerji değişimine çevrilmesini sağladı. Veri setinin piyasa beklentilerinin üzerinde gelmesi Fed’in nötr faiz sürecine yönelik tahminlerde ayrışmaları beraberinde getirebilir. Dolar ve Tahvil faiz oranındaki olası yükselişler bu tarz bir senaryoda ön planda yer alabilecekken gelişmekte olan ülke piyasalarında baskıyı artabilir. Beklenti altında izlenecek sonuçlarda enerji kalemi ayrıca bakılmakla birlikte iyimser bir sonuç ile dezenflasyon sürecine yönelik iyimser beklentileri destekleyebilir. Bu durum, piyasaların Fed’e yönelik daha olumlu fiyatlamalar gerçekleştirmesine zemin hazırlayabilir. Bu hava Warsh’ın enflasyonda yeni bir çerçeveye ihtiyaç var söylemi üzerinden de piyasaların daha rahat reaksiyon vermesini psikolojik olarak destekleyebilir.

20 Mayıs tarihinde açıklanacak NVIDIA finansalları öncesinde küresel piyasalarda teknoloji sektörüne yönelik beklentiler daha da önem kazanırken, bu hafta açıklanacak Alibaba, Cisco, Virgin Galactic ve Honda finansalları da sektör bazlı fiyatlamalar açısından yakından takip edilecek. Özellikle Cisco’dan gelecek sonuçlar kurumsal teknoloji harcamaları ve talep görünümü açısından önemli sinyaller verebilir. Alibaba tarafında Çin ekonomisine yönelik iç talep görünümü izlenirken, Virgin Galactic’in operasyonel performansı ve nakit akışı projeksiyonları da yatırımcıların odağında olacaktır.

Avrupa tarafında İngiltere’den gelecek ilk çeyrek büyüme verisi ve Almanya’da açıklanacak TÜFE ile ZEW ekonomik hissiyat verileri öne çıkıyor. Özellikle Almanya’da ekonomik güven endekslerinin seyri, Avrupa ekonomisindeki toparlanmanın gücü açısından önemli olacak. Bilindiği gibi enerji bağımlılığı ve fiyatlama davranışındaki değişimlerle keskin yükseliş sergileyen enflasyon ve PMI verilerindeki gerileme ile daralan ekonomik aktivite Euro bölgesi cephesinde soru işaretlerini gündemde tutmaktadır.

Asya tarafında Çin’in Nisan ayı TÜFE verisi takip edilirken, düşük enflasyon görünümünün devam etmesi halinde küresel talep tarafına yönelik sorgulama devam etmek isteyebilir. Ek olarak ABD Başkanı Donald Trump'la Çin lideri Şi Cinping'in gerçekleşmesi beklenen görüşme hem ABD – İran hattı hem de ticaret tarifeleri ve ülkeler arası iletişim konseptinde varlık fiyatlarının dalgalanmalarını sağlayabilir.

*** Yeni haftada küresel piyasalara yön verebilecek makroekonomik gelişmeleri ve EURUSD, Ons Altın, Brent Petrol, Kakao, Buğday, S&P500 ve Dax40 başta olmak üzere geniş bir varlık yelpazesine ilişkin beklentilerimizi Forex Haftalık Bültenimizde derledik. Yaklaşık 20 farklı finansal varlığı içeren kapsamlı analiz setimizin detaylarına aşağıdaki bağlantıdan ulaşabilirsiniz

https://www.gcmyatirim.com.tr/arastirma-analiz/haftaya-bakis

Yerel Piyasalar için Enflasyon Raporu, Bilanço Dönemi ve Piyasa Anketleri Ön Planda!

Yurt içi piyasalarda haftanın ana odağı Türkiye Cumhuriyet Merkez Bankası tarafından gerçekleştirilecek Enflasyon Raporu Sunumu olacak.

Son dönemde enerji ve gıda fiyatlarında izlenen değişim ile birlikte yükselen enflasyon ve sıkı para politikası stratejisini sürdüren TCMB, makroekonomik görünümde izlenen değişimlere bağlı göstergelerde bir revizyona gidip gitmeyeceği yakından izlenecek. Özellikle TÜFE ve Petrol fiyatlarına yönelik yıl sonu tahmin bandında olası yukarı yönlü bir güncelleme, sıkı para politikasının beklenenden daha uzun süre korunabileceği beklentisini güçlendirebilir. Ancak açıklanacak tahminlerin piyasa beklentileriyle ne ölçüde örtüşeceği de fiyatlamalar açısından kritik olacaktır. Bu açıdan yalnızca tahmin revizyonları değil, verilecek mesajların tonu da piyasa fiyatlama davranışı açısından belirleyici olacaktır.

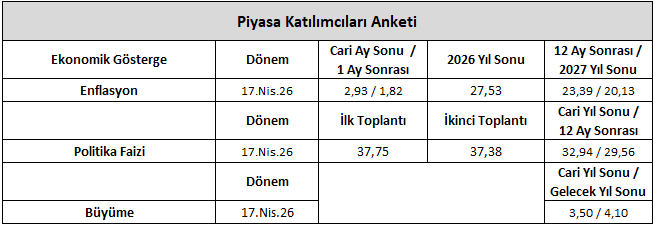

Enflasyon Raporu sonrasında haftanın ikinci önemli başlığını ise Piyasa Katılımcıları Anketi oluşturacak.

Özellikle mayıs ayı enflasyon ve haziran ayı TCMB toplantısında nasıl bir sonuç izlenebilir hususunda TCMB Enflasyon Raporu sunumu sonrasında piyasa profesyonellerin cari ay sonu TÜFE ve Faiz beklentisi popülaritesini korurken yıl sonuna yönelik enflasyon, kur ve faiz beklentilerinde Nisan ayına göre ne kadar revizyon oldu hususu da piyasa dinamikleri açısından takip edilecektir.

Makro veri tarafında takibinde enflasyon raporu sunumu ve piyasa katılımcıları anketi dışında içeride Mart ayı cari işlemler dengesi ve perakende satış verileri iç talebin gücü ve ekonomik aktivitenin seyri açısından önemli olacak. Ayrıca haftalık para, banka ve menkul kıymet istatistikleri üzerinden yabancı yatırımcı davranışı, rezerv görünümü ve TL varlıklara yönelik ilgi takip edilmeyi sürdürecek.

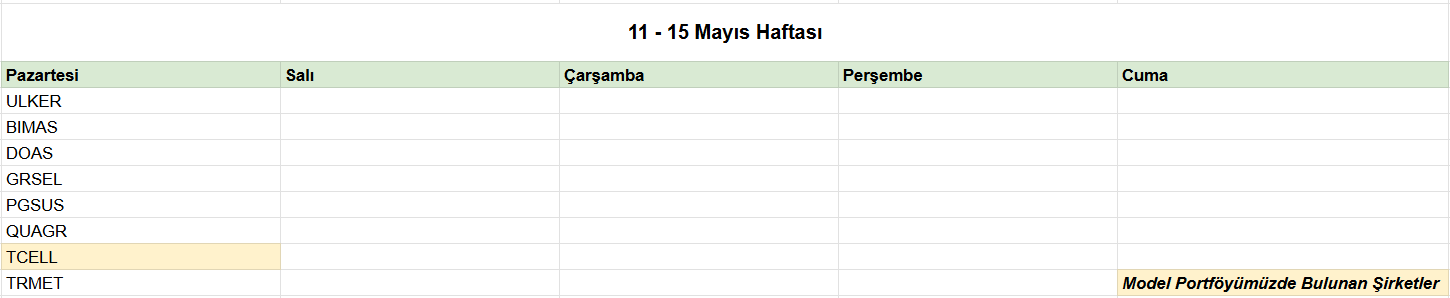

Borsa İstanbul tarafında ise bilanço sezonunun en yoğun dönemlerinden biri geride bırakılacak. Konsolide olmayan bankalar ve konsolide şirketler için 2026 yılı ilk çeyrek finansallarının son açıklama tarihinin 11 Mayıs olması nedeniyle özellikle pazartesi günü piyasa kapanışı sonrasında oldukça yoğun bir bilanço akışı bekleniyor. TCELL, DOAS, PGSUS, ULKER ve BIMAS başta olmak üzere önemli şirketlerin finansalları sektör bazlı fiyatlamalar açısından belirleyici olabilir. Özellikle yüksek faiz ortamının şirket marjları üzerindeki etkisi, iç talebin seyri ve ihracat performansları yatırımcıların odağında kalmaya devam edecek.

Genel görünüm olarak 11 – 15 Mayıs haftasında hem içeride hem dışarıda enflasyon ve merkez bankası odaklı fiyatlamaların ön planda kalması bekleniyor. Yurt dışında ABD özelinde enflasyon verileri ve Fed başkanlığı süreci, yurt içinde ise Enflasyon Raporu Sunumu ile Piyasa Katılımcıları Anketi piyasaların yönü açısından belirleyici olacaktır. Bu nedenle hafta boyunca veri akışına ve haber başlıklarına duyarlı, oynaklığın yüksek seyredebileceği bir piyasa görünümü öne çıkabilir.

11 - 15 Mayıs 2026 Haftası Bilanço Takvimi

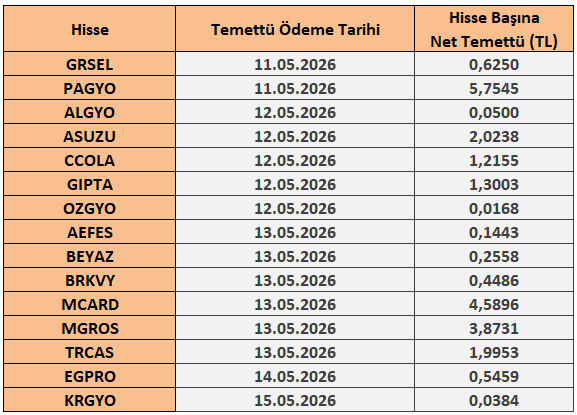

11 - 15 Mayıs 2026 Haftası Temettü Takvimi