Mersis No : 0389070782000015")

Yurt İçi Piyasalarda Mayıs Stratejisi

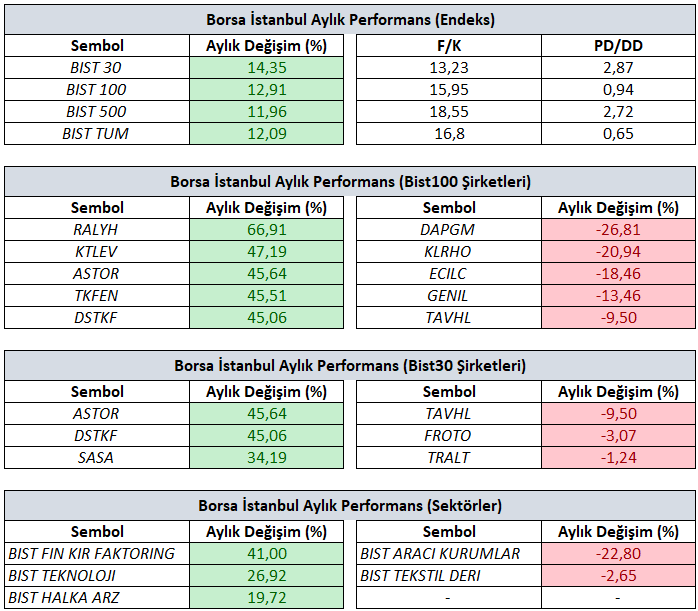

Nisan 2026 – Borsa Performans Tablosu

Bist100 endeksi Nisan ayını yüzde 12,91 pozitif performans ile 14.443 seviyesinde kapattı. Jeopoltik gelişmelerin gündemde kalmaya devam ettiği bir ayda endeks içerisinde yer alan şirketlerin 85’i pozitif tarafta ayı tamamladı. Nisan ayı aylık performansları incelediğimizde de, RALYH, KTLEV ve ASTOR pozitif ayrışan hisseler olarak dikkat çekerken, DAPGM, KLRHO ve ECILC ise aynı en zayıf performans sergileyen hisseler olarak kaydedilmiştir..

Bist30 endeksi Nisan ayını yüzde 14,35 pozitif performans ile 16.601 seviyesinde kapattı. Jeopoltik gelişmelerin etkili olduğu bir ayda endeks içerisinde yer alan şirketlerin 27’sİ pozitif tarafta ayı tamamladı. Nisan ayı aylık performansları incelediğimizde de, ASTOR, DSTKF ve SASA pozitif ayrışan hisseler olarak dikkat çekerken, TAVHL, FROTO ve TRALT ise aynı en zayıf performans sergileyen hisseler olarak kaydedilmiştir..

Borsa İstanbul içerisinde yer alan sektörlerin Nisan ayı performanslarını değerlendirdiğimizde, 31 sektör taramasında en iyi performans olarak Finansal Kiralama Faktoring ve Teknoloji dikkat çekerken, en kötü performans Aracı Kurumlar ve Tekstil Deri sektörleri olarak kaydedilmiştir.

Mayıs 2026 – Yerel ve Küresel Piyasalara İlişkin Strateji Notu

Mayıs ayı, küresel ve yerel piyasalarda doğrudan politika kararlarının sınırlı kalabileceği, buna karşın veri akışının yoğunlaşacağı bir dönem olarak öne çıkabilecekken, fiyatlamaların Haziran ayındaki merkez bankası toplantılarına yönelik beklentiler etrafında şekillenmesi beklenmektedir.

Küresel tarafta Fed, ECB, BoE ve BoJ toplantıları öncesinde açıklanacak makroekonomik veriler, piyasa yönü açısından belirleyici olacaktır. Özellikle ABD tarafında, Fed Başkanı Jerome Powell’ın görev süresinin dolacak olması ve Haziran toplantısında yeni başkanın ilk kez politika yönlendirmesi yapacak olması, para politikası beklentileri üzerinde ek bir belirsizlik unsuru yaratabilir. Bu durum, küresel risk iştahının veri akışına daha duyarlı hale gelmesine ve dönemsel oynaklığın yüksek kalmasına neden olabilir.

Jeopolitik risklerin gündemde kalmaya devam etmesi, emtia fiyatları ve risk primi kanalı üzerinden piyasa dinamiklerini etkilemeyi sürdürüyor. ABD–İran hattına ilişkin net bir anlaşma haberi bulunmamakla birlikte, piyasaların süreci göreceli şekilde temkinli fiyatladığı görülüyor. Brent petrolün Mart ayında test ettiği 120 dolar seviyesini zirve kabul etmesi ardından Nisan ayında bu zirvesi 112 dolar olarak revize etmesi, risk algısında sınırlı bir normalleşmeye işaret etse de 109 dolar seviyesi çevresinde ayı tamamlayan Brent Petrol, jeopolitik risklerin tamamen ortadan kalkmadığını gösteriyor.

ABD teknoloji hisseleri tarafında ise, “Muhteşem 7’li” olarak adlandırılan büyük ölçekli şirketlerde bilanço sezonunun büyük ölçüde tamamlanmasıyla birlikte, kısa vadede sektör algısının 5 trilyon dolar seviyesindeki piyasa değeriyle Nvidia finansalları üzerinden şekillenmesi bekleniyor.

Yurt içi piyasalarda odak noktası, Haziran ayındaki Türkiye Cumhuriyet Merkez Bankası toplantısı öncesinde şekillenecek enflasyon görünümü ve buna bağlı para politikası beklentileridir. Nisan ve Mayıs enflasyon verileri ile Enflasyon Raporu sunumu, yılın ikinci yarısına ilişkin faiz patikasının yeniden değerlendirilmesinde kritik rol oynayacaktır. Özellikle petrol fiyatları ve enflasyon varsayımlarındaki olası revizyonlar, fiyatlama davranışı üzerinde belirleyici olabilir.

Mayıs ayı aynı zamanda finansal sonuçlar açısından da yoğun bir döneme işaret ediyor. Konsolide ve konsolide olmayan şirketler & bankalar için 2026 yılı ilk çeyrek finansallarının açıklanma sürecinin tamamlanacak olması, hisse bazlı ayrışmaların daha belirgin hale gelmesine neden olabilir. Bankacılık sektörü tarafında ise büyük ölçekli bankaların finansallarının Nisan ayının son haftasında açıklanmış olması, önümüzdeki dönemde fiyatlamaların bilanço sonrası beklenti revizyonları ve ileriye dönük projeksiyonlar üzerinden şekillenmesine zemin hazırlayabilir.

Genel çerçevede ana temanın, veri akışı üzerinden beklenti oluşumu olduğunu, merkez bankası iletişiminin fiyatlamalar üzerindeki etkisinin artması veri sonuçlarına bağlı olarak beklenirken, yatırımcı davranışlarının daha seçici ve temkinli bir eğilim sergilemesi olası görünmektedir.

Mayıs ayına ilişkin değerlendirme yapılacak gündem maddeleri:

→ Benchmark Göstergeler (Anket ve İstatistikler)

→ Mayıs Enflasyonu ve TCMB Enflasyon Raporu Sunumu

→ 2026 1. Çeyrek Bilanço Sezonu Son Durum

→ Bist100 Genel Görünüm

→ Yeni Ayda Dikkat Çekebilecek Hisseler

Benchmark Göstergeler (Anket ve İstatistikler)

Piyasa Katılımcıları Anketi & Sektörel Enflasyon Beklentileri

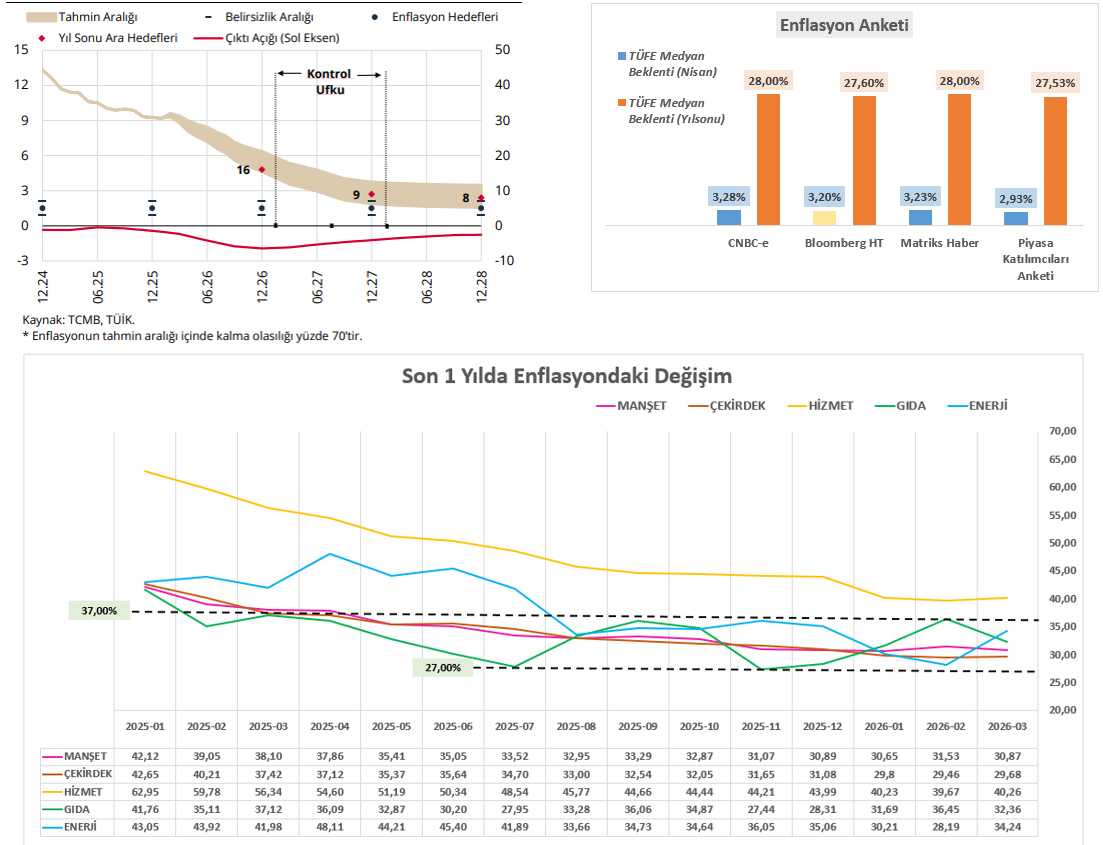

Türkiye Cumhuriyet Merkez Bankası tarafından yayımlanan Piyasa Katılımcıları Anketi ve Sektörel Enflasyon Beklentileri, enflasyon görünümüne ilişkin beklentilerde yukarı yönlü revizyonların devam ettiğini ve fiyat istikrarına yönelik iyimserliğin henüz kalıcı bir zemine oturmadığını göstermektedir. Bu çerçevede fiyatlama davranışlarında temkinli duruşun korunduğu ve dezenflasyon sürecine ilişkin algının kırılgan yapısını sürdürdüğü söylenebilir.

Piyasa Katılımcıları Anketi sonuçlarına göre yıl sonu TÜFE beklentisi yüzde 25,38 seviyesinden yüzde 27,53’e yükselmiştir. Söz konusu revizyon, kısa vadeli enflasyon patikasına ilişkin aşağı yönlü beklenti alanının daraldığını ve fiyatlama davranışlarında yukarı yönlü risk algısının yeniden güçlendiğini ortaya koymaktadır. Aynı dönemde yıl sonu politika faizi beklentisinin yaklaşık yüzde 32,94 seviyesinde şekillenmesi ise sıkı para politikası duruşunun devam edeceğine yönelik piyasa beklentisinin korunduğunu, ancak olası faiz indirimlerinin zamanlamasına ilişkin belirsizliğin sürdüğünü göstermektedir.

Sektörel Enflasyon Beklentileri tarafında ise belirgin bir ayrışma dikkat çekmektedir. On iki ay sonrasına ilişkin enflasyon beklentisi piyasa katılımcılarında yüzde 23,39 seviyesinde bulunurken, reel sektörde bu oran yüzde 33,70’e, hanehalkında ise yüzde 51,56’ya kadar yükselmektedir. Bu görünüm, enflasyon beklentilerinde ortak bir çerçevenin oluşmadığını ve beklenti kanalı üzerinden dezenflasyon sürecinin kırılganlığını sürdürdüğünü göstermektedir. Özellikle hanehalkı beklentilerinin yüksek seviyelerde kalması, geçmiş enflasyonun fiyatlama davranışları üzerindeki etkisinin devam ettiğine ve gıda ile enerji gibi kalemlerin algısal ağırlığının belirgin şekilde yüksek olduğuna işaret etmektedir.

Nisan ayına ilişkin enflasyon görünümünde enerji fiyatları ve jeopolitik gelişmeler temel belirleyici olmaya devam etmektedir. Orta Doğu kaynaklı risklerin artırdığı petrol fiyat oynaklığı, enflasyon üzerinde yukarı yönlü baskı oluştururken, bu etkinin yalnızca manşet enflasyonla sınırlı kalmayıp beklentiler kanalı üzerinden çekirdek göstergelere de yansıma potansiyeli bulunmaktadır. Bu nedenle enerji tarafındaki gelişmelerin, kısa vadeli fiyatlama davranışları üzerinde belirleyici rolünü koruduğu görülmektedir.

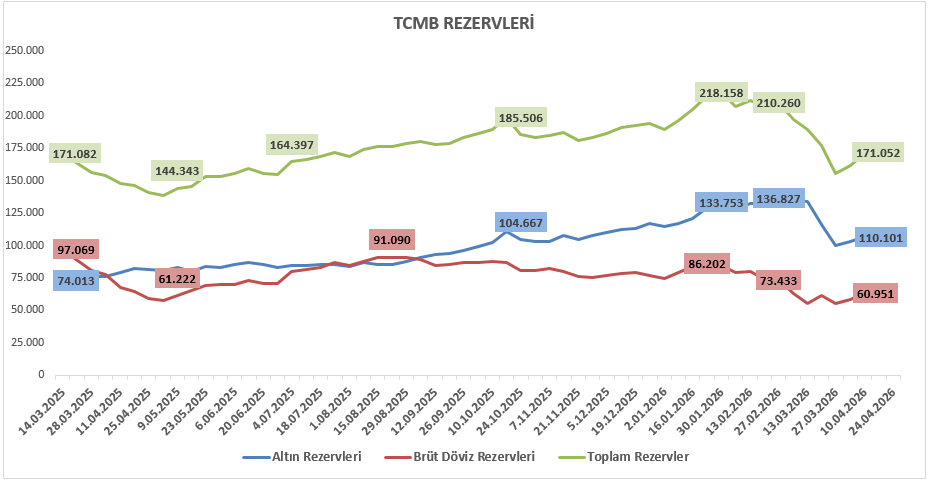

TCMB Rezerv Kompozisyonu

Yılın başından bu yana yükseliş eğiliminde olan TCMB rezervleri, son dönemde artan jeopolitik gelişmelerin etkisiyle kademeli olarak geriledi. Özellikle Orta Doğu kaynaklı risklerin yeniden gündeme gelmesi, küresel piyasalarda dalgalanmayı artırırken enerji fiyatları ve değerli metallerde sert hareketlere yol açtı. Bu durum rezervler üzerinde baskı yarattı. Buna karşın, yaşanan geri çekilmeye rağmen TCMB rezervlerinin hala güçlü seviyelerde bulunduğu vee süreçte te kayıplarını sınırlı olarak telafi ettiği görülmektedir. Yılın ilk aylarında sağlanan birikim sayesinde rezervlerde önemli bir tampon oluşurken, mevcut görünüm Türkiye ekonomisinin dış şoklara karşı dayanıklılığını koruduğuna işaret ediyor. Kısacası, son dönemde bir geri çekilme yaşansa da rezerv tarafında genel görünümün halen sağlam kaldığı söylenebilir.

Yurt Dışı Yerleşiklerin Hisse ve DİBS Görünümü

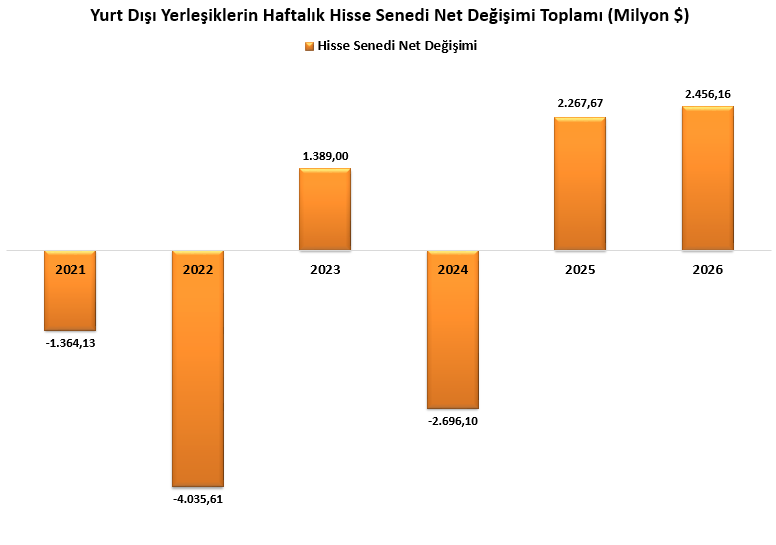

Nisan ayında piyasa görünümü genel olarak pozitif seyretti. 24 Nisan ile sona eren haftada yabancı yatırımcılar hisse senetlerinde 328,11 milyon dolar alım, tahvil piyasasında ise 193,58 milyon dolar net alım gerçekleştirdi.

Yılbaşından bu yana bakıldığında, hisse senetlerinde 2,45 milyar dolar net giriş gerçekleşirken. Tahvil piyasasında ise 1,14 milyar dolar net çıkış kaydedildi. 2025’teki 2,26 milyar dolarlık girişin ardından, 2026 yılında da hisse tarafında girişlerin devam etmesi piyasa görünümü açısından olumlu bir sinyal vermektedir.

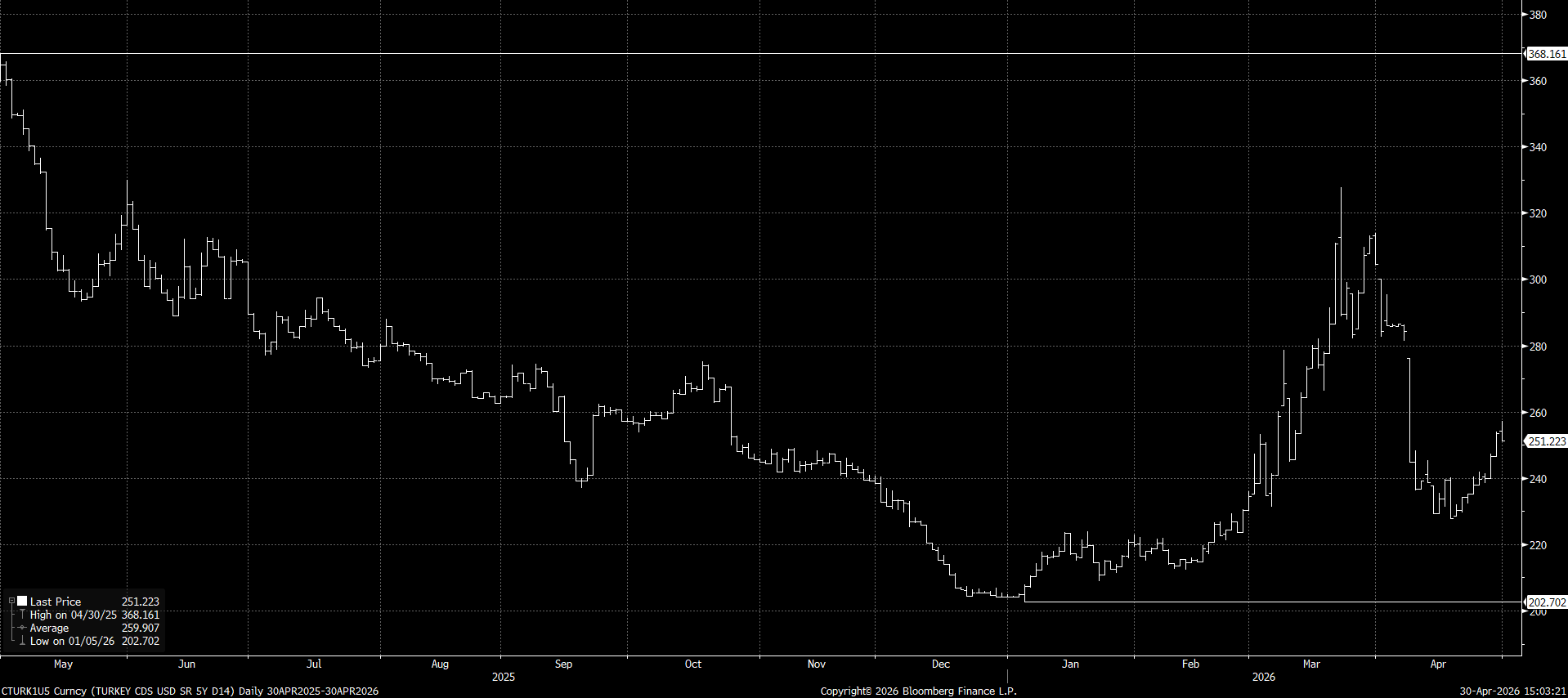

Ülke Risk Primi CDS

Yıla 200 baz puan civarında başlayan 5 yıllık CDS, Şubat ayından itibaren artan jeopolitik gerilimlerin de etkisiyle yükselerek Nisan ayında 330 baz puana kadar yaklaştı. ABD–İsrail–İran hattındaki gelişmeler ve Hürmüz Boğazı çevresindeki riskler, enerji fiyatları üzerinden piyasa algısını bozarken, bu dönemde risk primindeki artışın hızlandığını gördük. CDS’teki yükseliş jeopolitik başlıklara ek olarak küresel finansal koşulların sıkı seyri ve yurt içinde enflasyon beklentilerindeki yukarı yönlü hareketin de etkili olduğunu söyleyebiliriz.

Bu süreçte TCMB politika faizini sabit tutarken likidite yönetimi üzerinden daha sıkı bir çerçeveye yönelmesi, finansal koşulları dengelemeye yönelik önemli bir adımdı. Ancak bu adımların CDS üzerinde belirgin bir düşüş yaratmakta sınırlı kaldığı söylenebilir.

Nisan ayının ikinci yarısında jeopolitik tansiyonun görece yumuşaması ve ateşkes beklentilerinin öne çıkmasıyla birlikte risk iştahında bir toparlanma gördük. Bu da CDS’te yaklaşık 100 baz puanlık bir geri çekilmeyi beraberinde getirdi.

Yeni dönemde bu geri çekilmenin kalıcı olup olmayacağını belirleyecek olan sadece dış gelişmeler olmayacak. Enflasyon görünümünde iyileşme, para politikasına duyulan güven ve küresel piyasalardaki genel risk iştahı CDS’in yönü açısından belirleyici olmaya devam edecek. Bu açıdan Mayıs ayı, mevcut düşüşün geçici bir hareket mi yoksa daha kalıcı bir iyileşmenin başlangıcı mı olduğunu görmek adına kritik olacak.

Mayıs Enflasyonu ve TCMB Enflasyon Raporu Sunumu

Şubat ayı sonrasında küresel piyasalarda öne çıkan ABD–İran hattındaki jeopolitik gelişmeler, enerji fiyatları üzerinde yukarı yönlü riskleri belirginleştirirken, enflasyon görünümüne ilişkin belirsizlikleri artırmaktadır. Enerji fiyatlarında gözlenen yükselişin yalnızca kısa vadeli jeopolitik risk primi ile sınırlı kalmadığı, aynı zamanda fiyatlama davranışında yukarı yönlü risklerin daha baskın hale geldiği bir sürece işaret ettiği görülmektedir. Bu çerçevede, enerji fiyatlarında yukarı yönlü sapmaların daha olası hale gelmesi, küresel dezenflasyon sürecinin hızına yönelik aşağı yönlü riskleri artırmaktadır. Bu görünüm, başta gelişmiş ülke merkez bankaları olmak üzere para politikasında temkinli duruşun korunmasına ve faiz indirim sürecine ilişkin beklentilerin ötelenmesine neden olmaktadır.

Yılın başında petrol fiyatlarına ilişkin 60–65 dolar bandında şekillenen beklentilerin geçerliliğinin zayıfladığı, mevcut konjonktürde aşağı yönlü risklerin sınırlanırken yukarı yönlü risklerin daha belirgin hale geldiği bir fiyatlama davranışının öne çıktığı görülmektedir. Bu çerçevede, 75–90 dolar bandı baz senaryodan ziyade yukarı yönlü risk aralığı olarak daha güçlü şekilde fiyatlanırken, enerji maliyetleri üzerinden küresel enflasyon görünümünü bozucu bir unsur olarak izlenmektedir.

Yurt içi tarafta ise kısa vadeli fiyatlama dinamikleri açısından odak noktası Nisan ve Mayıs ayı enflasyon verileri ile Türkiye Cumhuriyet Merkez Bankası’nın yayımlayacağı yılın ikinci Enflasyon Raporu olacaktır. Enerji fiyatlarındaki yukarı yönlü hareketlerin, yönetilen ve yönlendirilen fiyatlar üzerinden enflasyon üzerindeki riskleri artırdığı görülmektedir. Bu süreçte uygulanan eşel-mobil mekanizması ve TCMB’nin fonlamayı üst banttan gerçekleştirmesi kısa vadede enflasyon üzerindeki etkileri sınırlayıcı bir rol oynayabilir. Ancak söz konusu politikaların orta vadede maliyet kanalı üzerinden yeni riskler oluşturabileceği de göz ardı edilmemelidir.

Nisan ayı enflasyon verisine yönelik beklentiler incelendiğinde, piyasa anketlerinde aylık TÜFE artışının %3,20–%3,30 bandında yoğunlaştığı, piyasa katılımcıları anketinde ise bu beklentinin %2,93 seviyesinde oluştuğu görülmektedir. Beklentiler arasındaki bu sınırlı ayrışmaya karşın, gerçekleşmenin %3,00 seviyesi üzerinde kalması durumunda kısa vadeli enflasyon patikasına ilişkin yukarı yönlü risk algısının güçlenmesi beklenebilir. Bununla birlikte, baz etkisinin katkısıyla yıllık enflasyondaki düşüş eğiliminin tamamen kesintiye uğramasından ziyade hız kesmesi daha olası bir senaryo olarak öne çıkmaktadır. Öte yandan, tek bir veri ile enflasyon trendinde kalıcı bir bozulmadan söz etmek için erken olduğu değerlendirilmektedir.

Enflasyon verisinin ardından yayımlanacak Türkiye Cumhuriyet Merkez Bankası Enflasyon Raporu’nda, özellikle yıl sonu enflasyon tahmin patikasında yapılabilecek olası revizyonların büyüklüğü piyasa fiyatlamaları açısından belirleyici olacaktır. Hatırlarsak bir önceki sunumda 13-19 olan tahmin aralığı 15-21 aralığına revize edilmiş ancak 2026 için ara hedef yüzde 16 seviyesinde korunmuştu. Bu açıdan gerek tahmin aralığı özellikle de ara hedef için bir değişim olacak mı hususu dikkatle takip edilecektir. Bununla birlikte, petrol fiyat varsayımlarına ilişkin olası yukarı yönlü revizyonlar da enflasyon görünümüne dair risk algısını şekillendiren diğer bir unsur olacaktır.

Bu çerçevede, Haziran ayına ilişkin faiz indirimi beklentilerinin zayıfladığı, piyasanın daha çok indirim sürecinin başlangıç zamanlamasına odaklandığı görülmektedir. Önümüzdeki dönemde açıklanacak enflasyon verileri ve TCMB iletişimi, bu beklentilerin şekillenmesinde kritik rol oynayacaktır.

Son dönemde enflasyonun alt kalemleri incelendiğinde, çekirdek enflasyonda kademeli bir iyileşme eğilimi gözlenirken, hizmet enflasyonunun görece daha dengeli bir seyir izlediği görülmektedir. Buna karşın, gıda ve enerji kalemlerinde oynaklığın belirginleştiği ve jeopolitik gelişmelere bağlı olarak yukarı yönlü risklerin arttığı izlenmektedir. Bu görünüm, dezenflasyon sürecinin ana eğiliminin korunduğuna işaret etmekle birlikte, kısa vadeli dalgalanmaların özellikle gıda ve enerji kaynaklı olarak sürebileceğini göstermektedir.

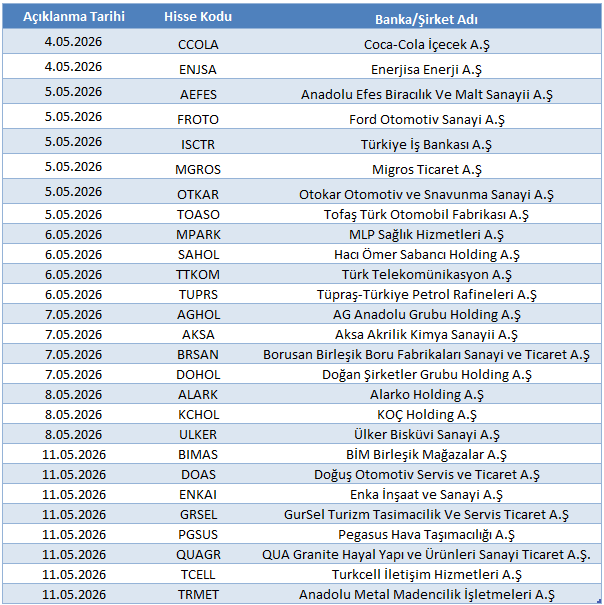

2026 1. Çeyrek Bilanço Sezonu Son Durum

2026 yılı birinci çeyrek finansal sonuç dönemi, Nisan ayının üçüncü haftasında TURSG ve ARCLK gibi banka dışı şirketlerin açıklamalarıyla başlamıştır. 28 Nisan tarihinde Akbank tarafından açıklanan finansallar ile birlikte bankacılık sektörü de bilanço dönemine dahil olmuştur. Açıklama takvimi kapsamında, BIST şirketlerinin konsolide olmayan finansallarını Nisan ayı sonuna kadar, konsolide finansallarını ise Mayıs ayı ortasına kadar kamuya açıklamaları beklenmektedir. Bankacılık sektörü için bu takvim daha ileri tarihlere yayılmaktadır. Açıklanan ilk finansallar, şirket performanslarının yalnızca dönemsel karlılık üzerinden değil, aynı zamanda faaliyet ortamı ve finansman koşulları çerçevesinde şekillendiğini göstermektedir.

Bankacılık sektöründe açıklanan ilk sonuçlara bakıldığında, net faiz marjında önceki döneme göre sınırlı bir toparlanma gözlenmektedir. Akbank tarafından açıklanan finansallarda net faiz marjındaki artış ve net faiz gelirlerindeki yükseliş dikkat çekerken, ücret ve komisyon gelirlerinin de kârlılığı destekleyen kalemler arasında yer aldığı görülmektedir. Bununla birlikte faaliyet giderleri ve karşılık giderleri, sektör genelinde kârlılık üzerinde etkili olmaya devam etmektedir. İlk açıklanan banka sonuçları, kârlılıkta yıllık bazda artışa işaret ederken, çeyreksel görünümde daha sınırlı bir performansa işaret etmektedir.

Banka dışı şirketler tarafında açıklanan ilk finansallar, faaliyet ortamının sektörler arasında farklılaştığını göstermektedir.

Sanayi şirketlerine yönelik beklentilerde maliyet unsurlarının belirleyiciliği ön plana çıkarken, açıklanan ve açıklanması beklenen finansallar bu çerçevede değerlendirilmektedir. Mevcut veri akışı, banka dışı şirketlerde faaliyet koşullarının daha temkinli bir görünüm sergilediğine işaret etmektedir.

Enerji sektörüne ilişkin finansal sonuçların açıklanma süreci devam etmekte olup, mevcut durumda sektör geneline ilişkin kapsamlı bir bilanço değerlendirmesi yapmak için veri akışı sınırlı kalmaktadır. Bu nedenle sektör içi ayrışmaların finansallara yansıması, açıklanacak sonuçlarla birlikte daha net takip edilecektir.

Havacılık sektöründe talep canlılığını korurken, kapasite artışları ciroyu desteklemeye devam ediyor. Buna karşın yakıt maliyetleri ve operasyonel giderlerdeki yüksek seyir, marjlar üzerinde baskı yaratıyor. Bu tablo, güçlü gelir büyümesine rağmen kârlılık tarafında daha sınırlı ve temkinli bir iyileşmeye işaret ediyor.

Gıda perakende ve zorunlu tüketim tarafında ise güçlü fiyatlama kabiliyeti ve talebin görece dayanıklı seyri, bu sektörlerin enflasyonist ortamda daha dengeli ve dirençli bir görünüm sergilemesini sağlıyor.

Sigorta ve banka dışı finansal kuruluşlar tarafında bilanço sezonu başlamış olmakla birlikte, sektör geneline yönelik kapsamlı değerlendirme yapılabilecek veri seti henüz oluşmamıştır. Açıklanacak finansallar ile birlikte yatırım gelirleri, teknik kârlılık ve operasyonel performans kalemleri daha net izlenebilecektir.

Genel çerçevede, 2026 yılı birinci çeyrek bilanço sezonu sektörler arasında farklılaşmanın devam ettiğini, daha sağlıklı bir karşılaştırma içinse açıklanacak finansalların tamamlanması beklenmelidir.

Mayıs ayında finansal sonuçlarını açıklaması beklenen şirketlere aşağıdaki tablodan ulaşabilirsiniz.

Bist100 Genel Görünüm

Nisan ayında sergilediği çift haneli performansın ardından BIST100 endeksi yıl başından bu yana getirisini yaklaşık %28 seviyesine taşımıştır. Bu performans, kabaca yıl sonu TÜFE beklentileri ile uyumlu bir görünüm sunmakla birlikte, endeksin yılın kalan döneminde enflasyonun üzerinde bir getiri üretip üretemeyeceği, yerel ve küresel makro dinamiklerin birlikte değerlendirilmesini gerekli kılmaktadır.

Endeks içi dağılıma bakıldığında, yıl başından bu yana 29 şirket endeksin üzerinde performans sergilerken 24 şirket negatif bölgede kalmış, 47 şirket ise pozitif getiri üretmesine rağmen BIST100’ün altında performans göstermiştir. Bu tablo, piyasanın geniş tabanlı bir yükselişten ziyade seçici bir ayrışma yapısı içerisinde hareket ettiğine işaret etmektedir.

Özellikle endeksin yaklaşık %50’sini oluşturan en yüksek ağırlıklı 10 şirketin 6’sının endeksin üzerinde performans göstermesi, endeks getirilerinin büyük ölçüde sınırlı sayıda hisse tarafından taşındığını ortaya koymaktadır. Bu durum, endeksin “dar katılımlı yükseliş” yapısını teyit etmektedir.

Çarpanlar açısından bakıldığında, endeksin üzerinde performans gösteren 29 hissenin yalnızca 8’inin BIST100 PD/DD ortalamasının altında işlem gördüğü, F/K bazında ise bu sayının 4’e kadar gerilediği görülmektedir. Her sektörün kendi çarpanlar üzerinden kıyaslanmasının çok daha yerinde olduğu göz ardı edilmemekle birlikte endeks ile mukayesede bu durum iskontolu çarpanların tek başına yeterli bir yatırım katalizörü oluşturmadığını, fiyatlama tarafında momentum, hikâye ve likidite faktörlerinin belirleyici hale geldiğini göstermektedir.

Buradan hareketle piyasa davranışının klasik “değerleme odaklı” bir rejimden ziyade, seçici momentum ve beklenti odaklı bir fiyatlama rejimine geçtiği değerlendirilmektedir. Sektör ve hisse bazlı ayrışmanın belirginleştiği bu ortamda, yatırımcı davranışını belirleyen ana unsur çarpan seviyeleri değil, fiyat hareketinin sürekliliği ve hikâye gücü olmaktadır.

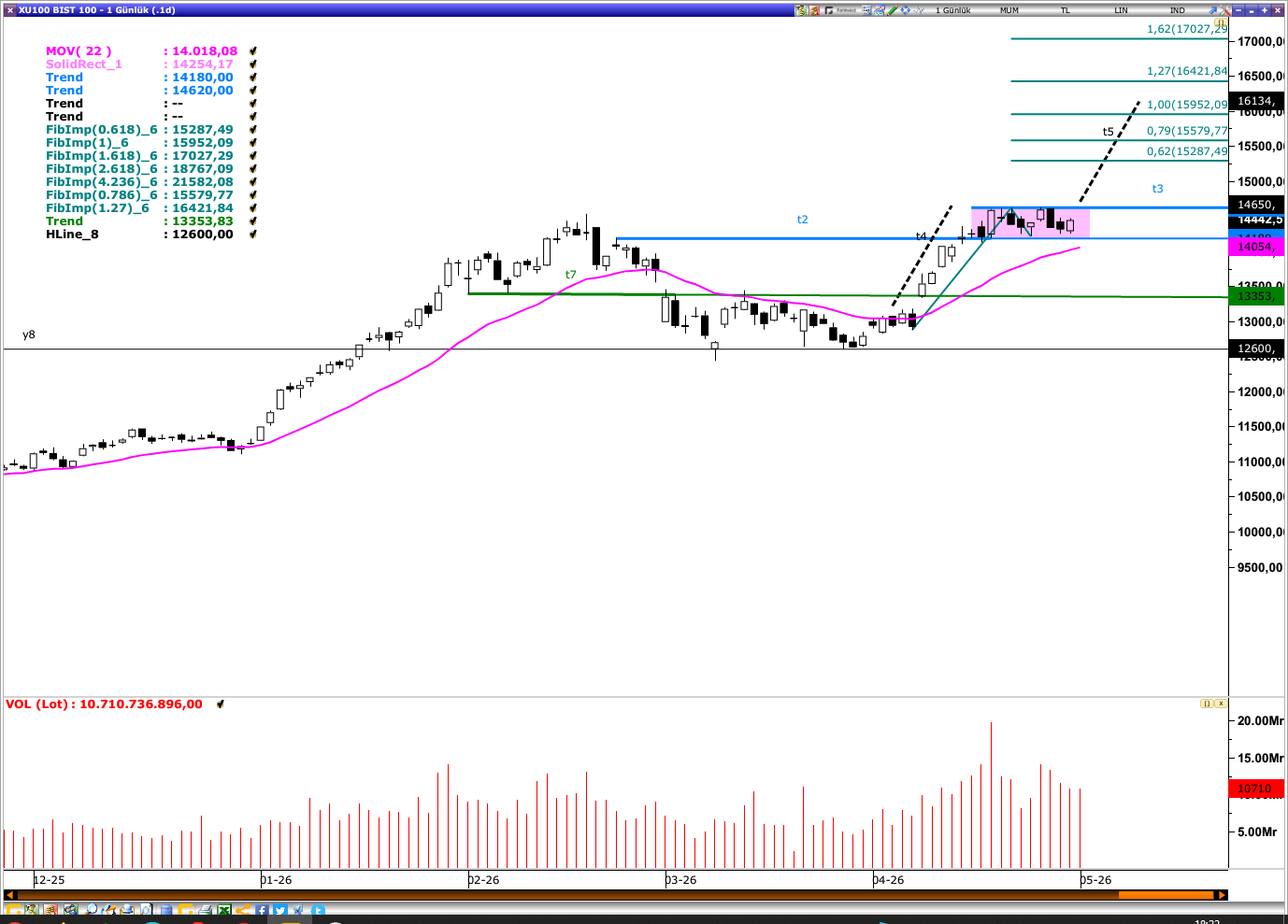

Teknik tarafta Bist100 endeksinde 22 günlük ortalamanın da yer aldığı 14.000 – 14.180 bölgesi önemli olmakla birlikte endeks ilgili bölge üzerinde iyimserliğini sürdürmek isteyebilir. Özellikle 14.180 -14.625 bandının üzerinde gerçekleşecek olası kalıcılık, teknik formasyon yapısı itibarıyla endeksi 16.000 seviyesine doğru taşıyabilecek yeni bir trend alanı oluşturabilir. Öte yandan, 22 günlük ortalamanın (14.000) altında kalıcı fiyatlamaların oluşması durumunda ise, kısa vadede realizasyon eğilimi güçlenebilir. Bu tür bir senaryoda geri çekilmelerde 13.350 seviyesi orta vadeli alıcıların yeniden devreye girebileceği kritik destek bölgesi olarak izlenebilir.

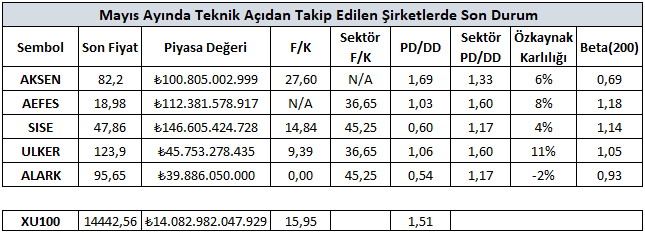

Yeni Ayda Dikkat Çekebilecek Hisseler ve Teknik Görünüm

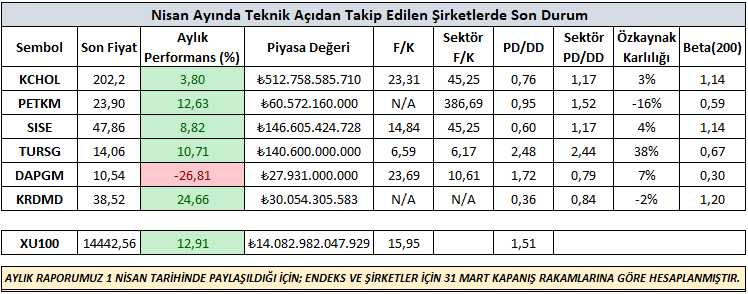

Nisan ayına yönelik paylaşmış olduğumuz şirketlerin ilgili ay sergilediği performanslara ulaşacağınız tablo aşağıdaki gibidir.

Yurt içi piyasalar hem yerel hem de küresel gelişmelere bağlı olarak belirli fiyatlama reaksiyonları gerçekleştirmektedir. Alternatif getirili varlıkların Borsa İstanbul performansını direkt etkilediği bu dönemde şirket seçimleri “enflasyon” teması için kritik bir önem arz etmektedir. Bu açıdan yerel ve global gelişmelere hızlı bir şekilde adapte olabilecek, büyüme potansiyeli olan, hikaye yaratabilen ve teknik göstergelerle uyumlu hareket edebilecek şirketler portföylerde hisse senedi bölümü içerisinde yer alabilir.

Mayıs ayı dinamiklerinde teknik göstergelerle uyumlu çalışabileceğini düşündüğümüz şirketlere yönelik genel düşüncelerimizi aşağıdaki bölümde ayrıntılı bir şekilde sizlere aktaracağız.. Bu şirketlere yönelik genel bilgilere ise yukarıdaki tablodan ulaşabilirsiniz.

AEFES TEKNİK GÖRÜNÜM

19,88 seviyesine ulaştıktan sonra sergilediği realizasyonunu 22 ve 50 günlük ana göstergelerle sınırlandıran AEFES, ortalamaların yer aldığı 18,30 - 18,60 bölgesi üzerindeki iyimserliğini Mayıs ayında sürdürmek isteyebilir. 19,64 ve 20,69 seviyelerine doğru olası yükseliş ihtimali son fiyatlama davranışı ile güçlenen şirkete yönelik 20,69 seviyesindeki tutumu, 23,26 zirvesine doğru yolculuğun teyit kazanıp kazanmayacağı açısından ayrıca takip edilebilir. Olası geri çekilmede ortalamalar ana destek olmayı sürdürmekle birlikte şirkete yönelik mevcut senaryonun geçersiz sayılması içinse, ortalamaların altındaki kalıcı hareketlere ihtiyaç olduğu unutulmamalıdır. Ancak bu şartla trend bölgesine (16,15 - 16,45) doğru baskı görülebilir.

ULKER TEKNİK GÖRÜNÜM

124,80 seviyesine ulaştıktan sonra sergilediği realizasyonunu 22 ve 100 günlük ana göstergelerle sınırlandıran ULKER, ortalamaların yer aldığı 119,30 - 120,900 bölgesi üzerindeki iyimserliğini Mayıs ayında sürdürmek isteyebilir. 124,64 ve 128,67 seviyelerine doğru olası yükseliş ihtimali son fiyatlama davranışı ile güçlenen şirkete yönelik 124,64 seviyesindeki tutumu, 141,70 zirvesine doğru yolculuğun teyit kazanıp kazanmayacağı açısından ayrıca takip edilebilir. Olası geri çekilmede ortalamalar ana destek olmayı sürdürmekle birlikte şirkete yönelik mevcut senaryonun geçersiz sayılması içinse, ortalamaların altındaki kalıcı hareketlere ihtiyaç olduğu unutulmamalıdır. Ancak bu şartla yükselişin başladığı dip bölgeye (107,58) doğru baskı görülebilir.

ALARK TEKNİK GÖRÜNÜM

117 zirvesinden 86 seviyesine kadar sergilediği geri çekilme sonrasında önemli bir toparlanma gerçekleştiren ve bu dönüşü 22 ile 50 günlük ortalamalar üzerine taşıyan ALARK şirketi, Mayıs ayı görünümünde iyimser bir performans sergileme hususunda gündemi meşgul etmek isteyebilir. Ortalamaların yer aldığı 93,75 - 95,10 bölgesi önemini korumakla birlikte şirkete yönelik iyimser tavrın sürebilmesi için ortalamaların üzerindeki seyrine devam etmesi gerekmektedir. Ancak bu şartla 97,87 ve 101,53 seviyelerine doğru hareket akışı hızlanabilir. Özellikle 97,87 üzerindeki kalıcı hareketler 117 zirvesine doğru yeni bir yolculuğun teyit kazanması adına yatırımcılara umut verebilir. Olası geri çekilmede ortalamalar ana destek olmayı sürdürmekle birlikte şirkete yönelik mevcut senaryonun geçersiz sayılması içinse, ortalamaların altındaki kalıcı hareketlere ihtiyaç olduğu unutulmamalıdır. Ancak bu şartla yükselişin başladığı dip bölgelere (86,05 ve 76,60) doğru baskı görülebilir.

SISE TEKNİK GÖRÜNÜM

Şubat ortasında zirve olarak kabul edilen 50,90 TL seviyesine Mart ayında önemli oranda yaklaşan ancak ilgili bölge üzerinde reaksiyon gösteremediği için baskıya maruz kalan SISE, ilgili geri çekilmeye karşın hem pozitif trend bölgesi hem de trendi destekleyen 44 ve 66 günlük üstel hareketli ortalamalar üzerindeki seyrini sürdürmektedir. Bu düşünce şirkete yönelik yeni ay görünümünde iyimser beklentilerin gündemimizi meşgul etmesine olanak tanımıştır. Nisan ayında da aylık bülten içerisinde yer verdiğimiz SISE, potansiyelini koruduğu için MAYIS ayında da önerilerimiz içerisinde yer vermeye devam ediyoruz. Teknik açıdan, ortalamaların yer aldığı 44,80 - 45,70 bölgesi önemini korumakla birlikte şirket ilgili ortalamalar üzerinde kaldığı müddetçe zirve seviyesine doğru olası trend yolculuğunu sürdürmek ve yeni zirvelere doğru hareket akışını güçlendirmek isteyebilir. 50 - 51 bölgesi de mevcut yükselişlerde kısa vadeli takip edilecek ara bölge olarak izah edilebilir.

AKSEN TEKNİK GÖRÜNÜM

22 ve 50 günlük üstel hareketli ortalamalar üzerinde yükseliş trendine devam eden AKSEN şirketi, her ne kadar son günlerde 85,26 seviyesini zirve olarak kabul edip kısmi bir realizasyon sürecine girse de ana göstergeler üzerindeki iyimser tavrını Mayıs ayında da devam ettirmek isteyebilir. Bu açıdan kısa vadeli realizasyon süreci takip edilmekle birlikte ortalamaların yer aldığı 77,00 - 80,50 bölgesi üzerinde kaldığı müddetçe trend yönlü seyrin gündemimizde yer alacağını söyleyebiliriz. Bu düşünce ile 85,26 ve 87,38 seviyelerine doğru yükseliş görülebileceği gibi 85,26 zirvesinde verilecek reaksiyon, teorik olarak trend hedef noktası 93 - 94 bölgesine doğru yolculuğun sürüp sürmemesi adına dikkatle takip edilebilir. Olası geri çekilmede ortalamalar ana destek olmayı sürdürmekle birlikte şirkete yönelik mevcut senaryonun geçersiz sayılması içinse, ortalamaların altındaki kalıcı hareketlere ihtiyaç olduğu unutulmamalıdır. Ancak bu şartla yükselişin başladığı dip bölgeye (62,75) doğru baskı görülebilir.