Mersis No : 0389070782000015")

Yurt İçi Piyasalar

Yurt İçi Piyasalar: Haftalık Bülten - 16 Mart 2026

Ekonomik Görünüm

GERİDE BIRAKTIĞIMIZ HAFTANIN ÖNEMLİ GELİŞMELERİ

Yurt içi piyasalarda geçtiğimiz hafta; Jeopolitik Gelişmeler, TCMB Faiz Kararı, Piyasa Katılımcıları Anketi, Borsa İstanbul’daki fiyatlamalar ve TCMB rezervlerindeki seyir gündemin ana başlıklarını oluşturdu.

‘’ TCMB Faiz Kararı’’

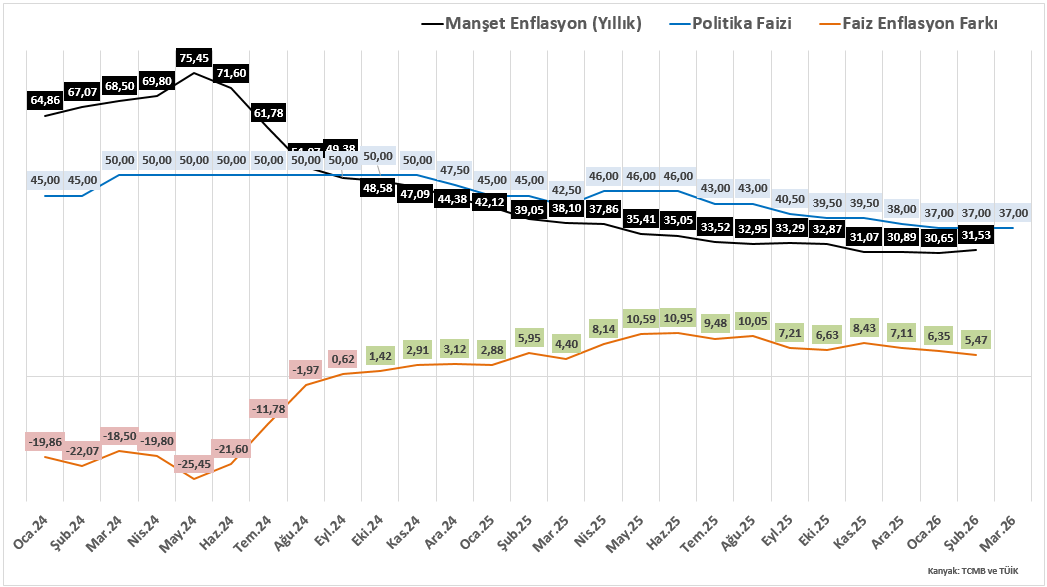

Geride bıraktığımız hafta Türkiye Cumhuriyet Merkez Bankası tarafından açıklanan faiz kararında politika faizi, piyasa beklentilerine paralel şekilde %37,00 seviyesinde sabit bırakıldı. Karar metninde özellikle devam eden jeopolitik risklerin enerji fiyatları üzerinde yarattığı yukarı yönlü baskıya dikkat çekilirken, bu gelişmelerin enflasyon görünümü üzerindeki potansiyel etkileri de vurgulandı.

Küresel ölçekte artan jeopolitik tansiyonun enerji maliyetleri kanalıyla fiyatlama davranışlarını etkileyebileceği değerlendirilirken, Banka’nın mevcut para politikası duruşunu koruyarak enflasyon beklentilerindeki bozulmayı sınırlamayı amaçladığı görülmektedir. Bu çerçevede politika faizinin sabit tutulması, hem enflasyon görünümüne yönelik temkinli yaklaşımın hem de küresel belirsizliklerin yakından takip edildiğinin bir göstergesi olarak değerlendirilebilir.

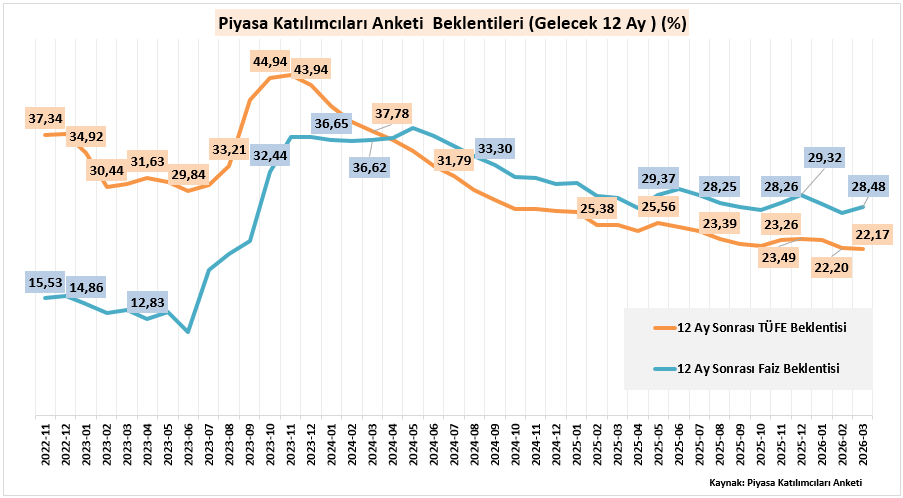

‘’Piyasa Katılımcıları Anketi’’

Faiz kararının ardından açıklanan Piyasa Katılımcıları Anketi sonuçları, geleceğe yönelik beklentilerin şekillenmesi açısından kritik önem taşımaktadır. Ankete göre Nisan ayında politika faizinde herhangi bir değişiklik beklenmezken, Haziran ayına yönelik olarak ise oldukça sınırlı bir faiz indirimi beklentisi öne çıkmaktadır. Bu çerçevede para politikasının yönü açısından özellikle Mayıs ayında gerçekleştirilecek Enflasyon Raporu sunumu kritik bir referans noktası olacaktır.

Enflasyon beklentileri tarafında ise yıl sonu tahmininin %25,38 seviyesine yükselmesi dikkat çekmektedir. Söz konusu revizyonun büyük ölçüde enerji fiyatlarındaki artışın enflasyon görünümü üzerindeki potansiyel etkilerinin fiyatlanmaya başlamasıyla uyumlu olduğu değerlendirilmektedir. Bununla birlikte Merkez Bankası’nın bu gelişmelere karşı nasıl bir politika çerçevesi ortaya koyacağı ve enflasyon patikasına ilişkin güncellenmiş projeksiyonları, Mayıs ayındaki Enflasyon Raporu sunumunun önemini artıran temel unsurlar arasında yer almaktadır.

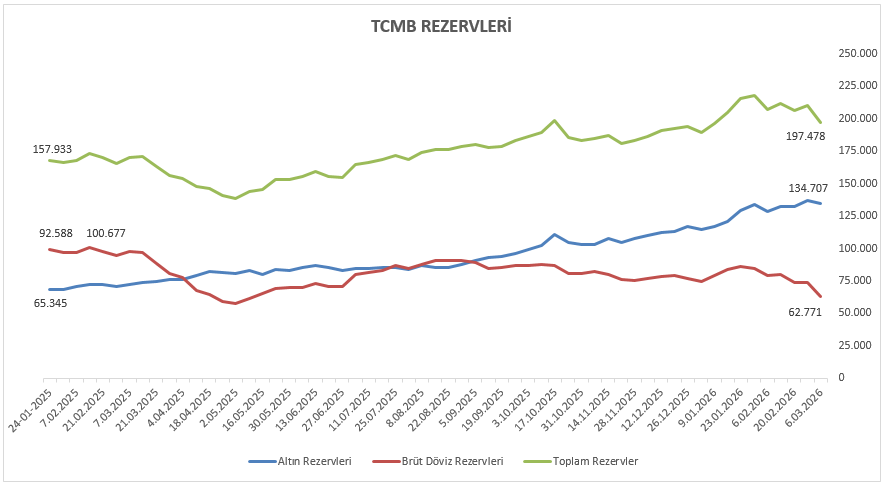

Rezervler cephesinde, 6 Mart ile biten haftada TCMB brüt rezervleri 197,47 milyar dolar seviyesine gerilerken, döviz ve altın rezervlerinde de toplamda 12,78 milyar dolarlık azalış kaydedildi. Net rezervler ise 91,78 milyar dolardan 78,78 milyar dolara azalış kaydetti.

Borsa İstanbul’da BIST 100 endeksi haftayı %2,35’lik değer kazanımıyla 13.092,93 seviyesinden kapattı. Sektörel dağılıma bakıldığında Ticaret ve Sigorta endeksleri haftanın en dikkat çeken alanları olurken, hisse bazında oynaklığın belirgin şekilde arttığı bir fiyatlama yapısı izlendi.

YENİ HAFTADA DİKKAT EDECEĞİMİZ GELİŞMELER

‘’Jeopolitik Gelişmeler’’

ABD–İran–İsrail hattında artan jeopolitik gerilimlerin Türkiye finansal piyasaları üzerindeki etkisinin önümüzdeki dönemde de hissedilmeye devam etmesi beklenebilir. Orta Doğu kaynaklı risklerin yükselmesi küresel piyasalarda riskten kaçış eğilimini güçlendirirken, gelişmekte olan ülke varlıklarında dalgalanmaya yol açabilmektedir. Enerji arzına yönelik endişelerin petrol fiyatlarını yukarı yönlü etkilemesi ise Türkiye gibi enerji ithalatçısı ekonomilerde enflasyonist baskıların artmasına neden olabilecek bir unsur olarak öne çıkmaktadır. Bu çerçevede söz konusu gelişmelerin Türkiye Cumhuriyet Merkez Bankası’nın para politikası görünümünde de belirleyici olmaya devam etmesi beklenebilir. Artan jeopolitik belirsizliklerin enflasyon ve finansal istikrar üzerindeki olası etkileri dikkate alındığında, TCMB’nin politika duruşunda temkinli yaklaşımını sürdürmesi ve olası faiz indirimlerine yönelik beklentilerin ötelenmesi gündeme gelebilir.

Piyasa tarafında ise jeopolitik risklerin yüksek seyretmesi Borsa İstanbul’da oynaklığın artmasına, yabancı yatırımcı girişlerinin sınırlı kalmasına ve risk priminin görece yüksek seviyelerde seyretmesine neden olabilir. Buna karşın bölgesel gerilimin azalması ve küresel risk algısının iyileşmesi halinde BIST 100 endeksinde yukarı yönlü hareketlerin yeniden güç kazanması mümkün görünmektedir.

Öte yandan yaklaşan bayram tatili öncesinde işlem hacimlerinde görece bir yavaşlama görülmesi ve piyasalarda daha sakin bir fiyatlama davranışının öne çıkması beklenebilir. Bu nedenle kısa vadede jeopolitik gelişmeler yakından izlenmekle birlikte, bayram öncesi dönemde piyasalarda temkinli ve daha sınırlı hareketlerin görülmesi olasıdır.

→TCMB faiz kararının ardından yurt içi piyasalarda görece daha sakin bir veri akışı beklenmektedir. Özellikle Ramazan Bayramı nedeniyle Perşembe günü öğleden sonra başlayacak tatil, piyasa hareketlerinin haftanın ilk üç gününde yoğunlaşmasına neden olabilir. Ancak küresel piyasalarda olduğu gibi yurt içinde de ana gündem maddesi, Türkiye’nin sınırına yakın bölgelerde yaşanan savaş ve artan jeopolitik riskler olmaya devam edecektir. Bu gelişmelerin enerji fiyatları, risk iştahı ve sermaye akımları üzerindeki olası etkileri yakından izlenecektir.

Diğer makro veriler tarafında Tarım ÜFE tarım sektöründeki maliyet ve fiyatlama eğilimlerine ilişkin önemli sinyaller sunarken, Bütçe Dengesi kamu maliyesinin mevcut görünümünün değerlendirilmesi açısından izlenecektir. Konut fiyat endeksi gayrimenkul piyasasındaki fiyat dinamiklerine dair güncel eğilimleri ortaya koyarken, TCMB PPK özeti ise para politikasına ilişkin değerlendirme çerçevesi ve karar sürecine dair detaylı sinyaller sağlayacaktır.

→Yeni haftada piyasaların odağında jeopolitik riskler ve merkez bankası kararları yer alacaktır. Avustralya (RBA), İsviçre (SNB), Japonya (BoJ), İngiltere (BoE) ve özellikle ABD (Fed) merkez bankalarının açıklayacağı faiz kararları haftanın en kritik gelişmeleri arasında öne çıkmaktadır.

Haftalık Endeks, Sektör ve Şirket Performansları

Bist100 endeksi haftayı yüzde %2,35’lik değer kazanımıyla 13.092,93 seviyesinden tamamladı.

Haftalık bazda en iyi şirket performansı yüzde 27,14 yükselişle YEOTK, yüzde 20,14 yükselişle DAPGM ve yüzde 16,23 yükselişle ENJSA tarafında gerçekleşirken en kötü performanslarsa yüzde 10,72 düşüşle GRSEL yüzde 9,11 düşüşle EFOR ve yüzde 8,28 düşüşle SOKM tarafında gerçekleşti.

Haftalık bazda en iyi sektör performansı yüzde 9,23 yükselişle TICARET olurken yüzde 7,58 yükselişle SIGORTA yüzde 5,80 yükselişle ELEKTRIK takip eden pozitif endeksler olarak izlendi. En çok düşen sektör(lerse) yüzde 1,80 düşüşle SPOR yüzde 1,68 düşüşle TEKNOLOJI ve yüzde 1,67 düşüşle BANKA takip eden negatif endeksler olarak izlendi.

BİST100 Endeksinde Haftanın En’leri

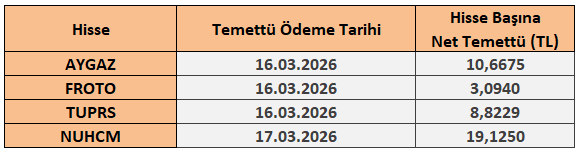

16 – 20 Mart Haftası Temettü Takvimi