Mersis No : 0389070782000015")

Yurt İçi Piyasalar

Yurt İçi Piyasalar: Haftalık Bülten - 09 Şubat 2026

Ekonomik Görünüm

GERİDE BIRAKTIĞIMIZ HAFTANIN ÖNEMLİ GELİŞMELERİ

Yurt içi piyasalarda geçtiğimiz hafta; Ocak ayı enflasyon verisi, TCMB rezervlerindeki seyir ve Borsa İstanbul’da öne çıkan fiyatlamalar gündemin ana başlıklarını oluşturdu.

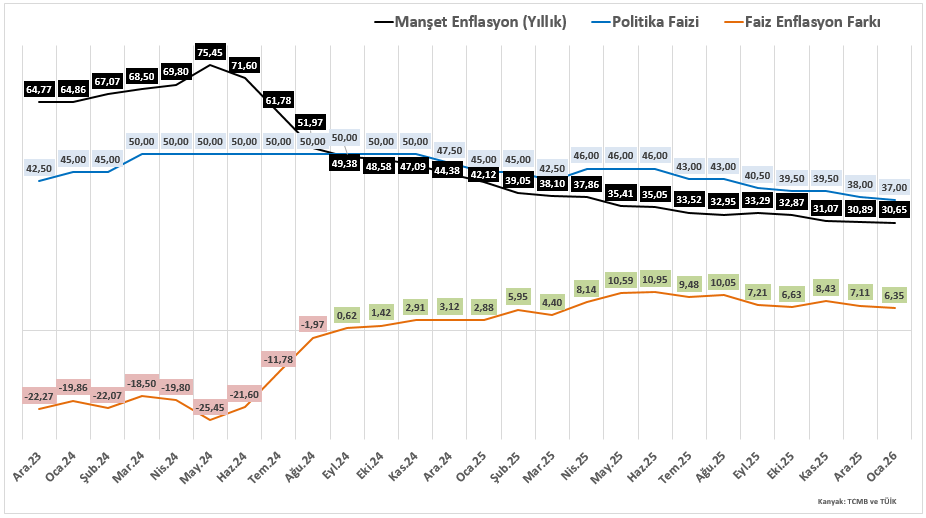

‘’Ocak Ayı Enflasyonu: Aylık Baskı, Yıllık Rahatlama’’

TÜİK’in açıkladığı Ocak ayı enflasyon verileri, yılın başına özgü fiyat ve ücret ayarlamaları ile maliyet baskılarının etkisiyle aylık enflasyonda belirgin bir artışa işaret etti. TÜFE aylık %4,84 artarken, yıllık enflasyon baz etkisiyle %30,65’e gerileyerek düşüş eğilimini sürdürdü.

Harcama gruplarında konut %45,4 ile en yüksek yıllık artışı gösterirken, gıda ve alkolsüz içecekler %31,7, ulaştırma ise %29,4 artış kaydetti. Kira, enerji ve hizmet kalemlerindeki fiyat ayarlamaları aylık artışın ana belirleyicileri oldu.

Aylık enflasyonun geçen yılın aynı dönemindeki %5,03 seviyesinin altında kalması baz etkisinin katkısına işaret etse de, beklentilerin üzerinde gerçekleşmesi kısa vadeli fiyatlamalar açısından dikkat çekti. Veri sonrasında piyasa odağı büyük ölçüde 12 Şubat’ta gerçekleşecek Enflasyon Raporu Sunumu’nda verilecek mesajlara kaymış durumda. Özellikle enflasyon patikasına ilişkin olası güncellemeler, faiz indirim sürecinin temposuna yönelik sinyaller ve politika tonunda oluşabilecek değişimler, borsa tarafında yön arayışı açısından belirleyici olabilir.

Öte yandan, grafikte de görüldüğü üzere politika faizi ile yıllık manşet enflasyon arasındaki makasın son dönemde belirgin şekilde pozitif bölgede kalmaya devam etmesi, sıkı para politikası duruşunun korunduğuna işaret etmektedir. Reel faiz görünümündeki bu alanın korunup korunmayacağı, özellikle önümüzdeki dönemde atılacak politika adımları ve enflasyon patikasına ilişkin verilecek mesajlarla birlikte piyasa fiyatlamaları açısından yakından izlenecektir. Bu çerçevede, rapor sunumunda verilecek yönlendirmeler kısa vadeli varlık fiyatlamaları açısından kritik önem taşımaktadır.

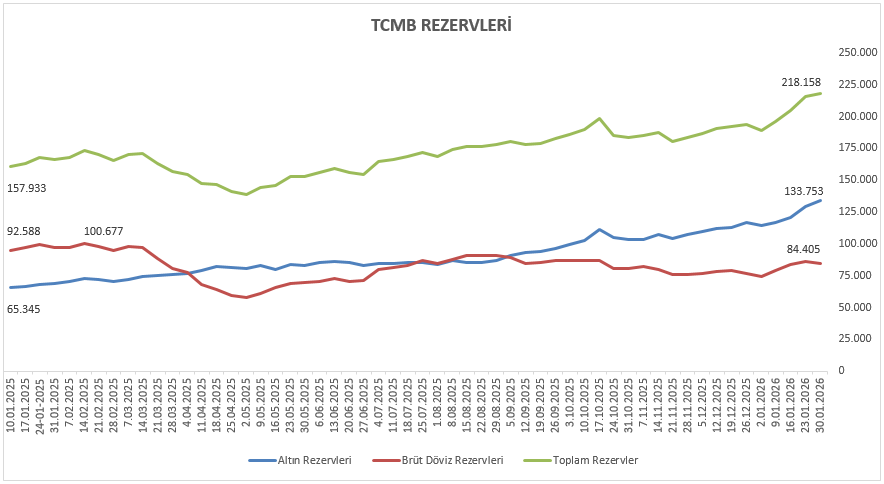

Rezervler cephesinde, 30 Ocak ile biten haftada TCMB brüt rezervleri 218,15 milyar dolar seviyesine yükselirken, döviz ve altın rezervlerinde de toplamda 2,54 milyar dolarlık artış kaydedildi. Net rezervler ise 97,37 milyar dolardan 93,36 milyar dolara gerileme kaydetti.

Borsa İstanbul’da BIST 100 endeksi haftayı %2,29’luk değer kaybıyla 13.521,96 seviyesinden kapatarak yükseliş serisine ara verdi. Sektörel dağılıma bakıldığında Ulaştırma ve Turizm endeksleri haftanın en dikkat çeken alanları olurken, hisse bazında oynaklığın belirgin şekilde arttığı bir fiyatlama yapısı izlendi.

YENİ HAFTADA DİKKAT EDECEĞİMİZ GELİŞMELER

Yeni haftaya girilirken, küresel ve yurt içi gelişmelere bağlı oynaklığın sürmesi beklenmektedir. Küresel tarafta, Trump yönetiminin ticaret ve ekonomi politikalarına yönelik mesajları, ABD–İran hattındaki gelişmeler, Rusya–Ukrayna sürecine ilişkin haber akışı ve Japonya’da seçim sürecine yönelik gelişmeler piyasa fiyatlamalarında belirleyici olmaya devam edecektir. Makro veri takviminde ise takvim etkisi nedeniyle Şubat başında açıklanması beklenen bazı ABD istihdam verilerinin yeni haftaya kayması, veri odaklı fiyatlamaların daha hassas seyretmesine neden olmaktadır. ABD’den gelecek enflasyon ve istihdam verileri ile birlikte İngiltere büyüme verisi ve Çin enflasyon rakamları, jeopolitik başlıklarla beraber yeni haftada piyasa yönü açısından öne çıkacaktır. Özellikle Mart ayı Fed toplantısı öncesinde, Fed üyeleri arasındaki görüş farklılıklarının istihdam ve enflasyon verileri üzerinden yeniden şekillenmesi yakından izlenecektir.

Yurt içi piyasalarda ise haftanın en önemli gündem maddesini TCMB Enflasyon Raporu Sunumu oluşturmaktadır. Enflasyon hedeflerine yönelik olası bir revizyonun piyasa açısından önemli bir sürpriz yaratması beklenmemektedir. Ancak TCMB Başkanı Fatih Karahan ve ekibinin iletişim dili ve vereceği sinyaller, doğrudan politika adımlarından çok beklenti yönetimi açısından öne çıkabilir. Bu çerçevede, verilecek mesajların para politikasına duyulan güven ve kredibilite üzerinde etkili olması beklenebilir. Öte yandan 2025 yılı dördüncü çeyrek bilanço dönemi TURSG ile başlamış olup FROTO, TTRAK, OTKAR, TOASO, ve KCHOL’un bilançoları hafta içerisinde takip edilecektir.

→ 2025’in dördüncü çeyrek finansalları, yılın son döneminde biriken tüm etkileri gözler önüne serecek. Bazı sektörler beklenenden daha güçlü performans gösterebilir, bazıları ise sürprizleriyle şaşırtabilir. Bu çeyrek, sadece rakamları değil, 2026’nın hikayesini de anlatacak. Detaylı analize ‘’Bilançolar Öncesinde 4. Çeyrek Perspektifi’’ raporundan ulaşabilirsiniz.

‘’TCMB Enflasyon Raporu’’

Türkiye Cumhuriyet Merkez Bankası tarafından yayımlanacak yılın ilk Enflasyon Raporu, yeni yıl varsayımlarının ve güncellenen makro çerçevenin ilk kez kapsamlı şekilde sunulması açısından önem taşımaktadır.

Bir önceki raporda, 2025 yıl sonu enflasyon tahmin aralığı ekonomik gelişmeler doğrultusunda %31–%33 seviyesine revize edilirken, 2026 yılına ilişkin ara hedef %16 ve tahmin aralığı %13–%19 seviyesinde 2027 yıl sonu enflasyon tahmini ise %9 seviyesinde korunmuştu.

Söz konusu raporda para politikasının duruşu, küresel ekonomik görünüm, dezenflasyon süreci ve fiyatlama davranışlarındaki eğilimler kapsamlı biçimde ele alınmıştı. Yayımlanacak yeni raporda ise özellikle son dönemde açıklanan enflasyon verileri, döviz kuru gelişmeleri ve risk dengesine ilişkin güncel değerlendirmelerin öne çıkması beklenmektedir. Bu çerçevede, raporda verilecek mesajların para politikasının önümüzdeki dönemdeki seyrine dair önemli ipuçları sunacağı beklentisi ile yakından takip edilebilir.

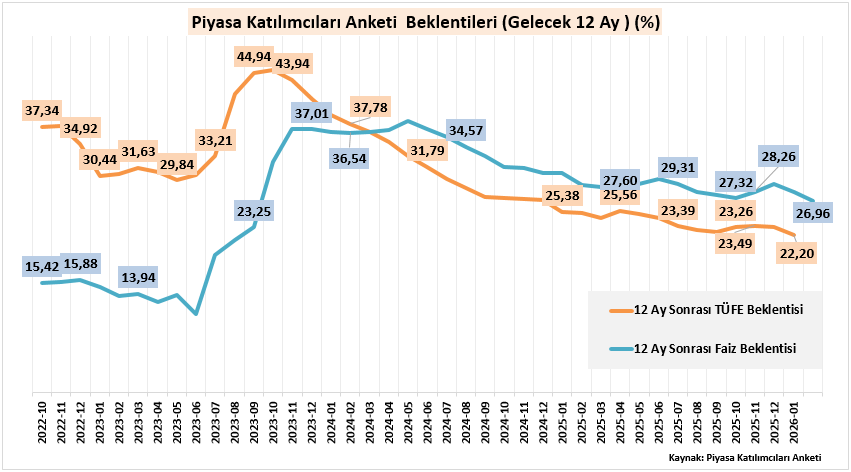

‘’Piyasa Katılımcıları Anketi’’

TCMB tarafından yayımlanan Piyasa Katılımcıları Anketi, enflasyon, faiz, döviz kuru ve büyüme beklentilerine ilişkin piyasanın genel algısını ortaya koymaktadır. Son anket sonuçları, enflasyon beklentilerinde kısa vadede sınırlı bir iyileşmeye, orta ve uzun vadede ise dezenflasyon sürecine yönelik temkinli bir iyimserliğe işaret etmektedir. Özellikle yılsonu ve 12 ay sonrası enflasyon beklentilerindeki kademeli gerileme, sıkı parasal duruşun beklenti kanalı üzerindeki etkisinin sürdüğünü göstermektedir.

Politika faizi ve piyasa faizlerine yönelik beklentiler, mevcut sıkı para politikasının korunacağına dair güçlü bir algının devam ettiğine işaret etmektedir. Katılımcılar, para politikasında erken bir gevşeme beklentisi taşımamakta faizlerin enflasyon görünümündeki kalıcı iyileşmeye paralel olarak kademeli bir patika izleyeceğini öngörmektedir.

Diğer makro veriler tarafında, Piyasa Katılımcıları Anketi’nde yer alacak güncel beklentiler, özellikle Mart ayındaki TCMB toplantısı ve Şubat ayı TÜFE verisi öncesinde piyasa fiyatlama davranışlarının yönünü anlamlandırmak açısından yakından takip edilecektir. Ankette yer alacak enflasyon, politika faizi, döviz kuru ve büyüme beklentileri, piyasanın orta vadeli makro görünümüne ilişkin algısındaki olası değişimleri izlemek açısından önemli sinyaller sunacaktır. Hafta içerisinde açıklanacak Sanayi Üretimi verisi ekonomik aktivitenin momentumuna, Perakende Satışlar verisi iç talep koşullarına, Cari İşlemler Dengesi verisi ise dış denge ve finansman görünümüne ilişkin güncel sinyaller verecektir. Haftalık para ve banka istatistikleri kredi hacmi, mevduat gelişimi ve likidite koşullarındaki güncel durumu ortaya koyarken, menkul kıymet istatistikleri yerli ve yabancı yatırımcıların portföy tercihlerindeki değişimleri izlemek açısından tamamlayıcı göstergeler sunacaktır.

Haftalık Endeks, Sektör ve Şirket Performansları

Bist100 endeksi haftayı yüzde 2,29 düşüşle 13.521,96 seviyesinden tamamladı.

Haftalık bazda en iyi şirket performansı yüzde 14,06 yükselişle GRTHO, yüzde 8,01 yükselişle GUBRF ve yüzde 7,89 yükselişle ARCLK tarafında gerçekleşirken en kötü performanslarsa yüzde 15,82 düşüşle TRALT yüzde 11,01 düşüşle TRMET ve yüzde 10,18 düşüşle RALYH tarafında gerçekleşti.

Haftalık bazda en iyi sektör performansı yüzde 4,83 yükselişle FİNANSAL KİRALAMA FAKTORİNG olurken yüzde 4,57 yükselişle ULAŞTIRMA yüzde 3,78 yükselişle KOBİ SANAYİ takip eden pozitif endeksler olarak izlendi. En çok düşen sektör(lerse) yüzde 10,31 düşüşle MADENCİLİK yüzde 5,81 düşüşle BANKA ve yüzde 4,59 düşüşle KİMYA PETROL PLASTİK takip eden negatif endeksler olarak izlendi.

BİST100 Endeksinde Haftanın En’leri

→ Ocak verileri, yüzeyde dengeli ama altında önemli kırılma sinyalleri barındıran bir tablo çiziyor. Piyasaların fiyatladığı kontrollü normalleşme hikâyesinin ne kadar sağlam olduğu yabancı girişinin kalıcılığı, rezerv kalitesi ve fiyatlama davranışlarının seyrine bağlı olacak. Detaylı analize ‘’Son 29 Yılın En Güçlü Başlangıcı: Şubat Ayında Görünüm Korunabilecek mi?’’ raporundan ulaşabilirsiniz.