Mersis No : 0389070782000015")

Yurt İçi Piyasalar

Yurt İçi Piyasalar: Haftalık Bülten - 09 Şubat 2026

BİST30 KONTRATI (VİOP)

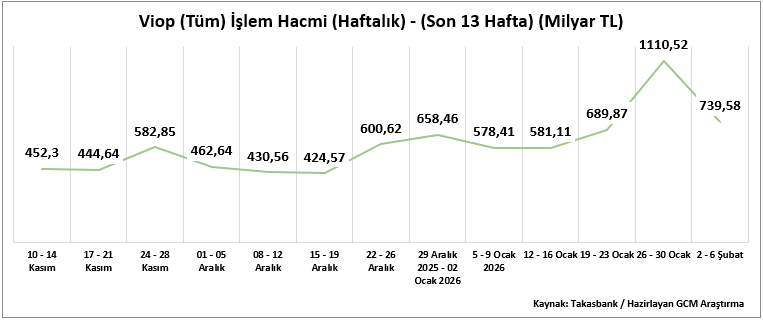

2 – 6 Şubat 2026 haftasında VİOP toplam işlem hacmi 739,58 milyar TL olarak gerçekleşmiş, bir önceki haftadaki 1.110,52 milyar TL seviyesine kıyasla hacimde belirgin bir düşüş kaydedilmiştir. Son 13 haftalık dönem değerlendirildiğinde, en yüksek işlem hacmi 26 – 30 Ocak haftasında 1110,52 milyar TL ile izlenirken, en düşük hacim 15–19 Aralık haftasında 424,57 milyar TL seviyesinde gerçekleşmiştir.

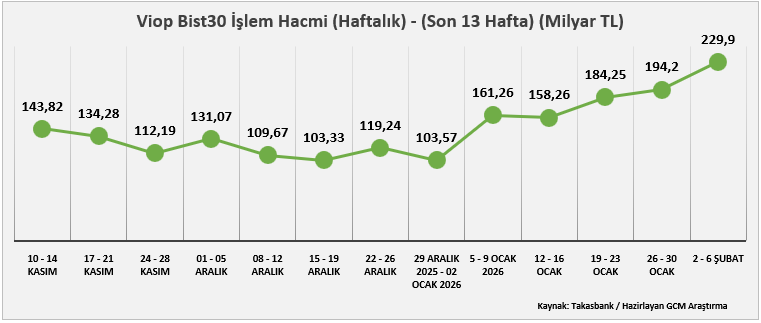

Toplam hacmin 229,9 milyar TL’lik kısmı endeks kontratlarından oluşmuştur. Önceki haftada endeks kontratları hacmi 194,20 milyar TL seviyesindeydi. Toplam işlem hacmindeki düşüşün ağırlıklı olarak pay vadeli kontratlardan kaynaklandığı, buna karşılık endeks kontratlarında haftalık bazda artış eğiliminin devam ettiği görülmektedir. Son 13 haftalık periyotta endeks kontratları hacmi açısından en yüksek seviye 2 – 6 Şubat haftasındaki 229,,9 milyar TL, en düşük seviye ise 15–19 Aralık haftasında 103,33 milyar TL olarak kaydedilmiştir.

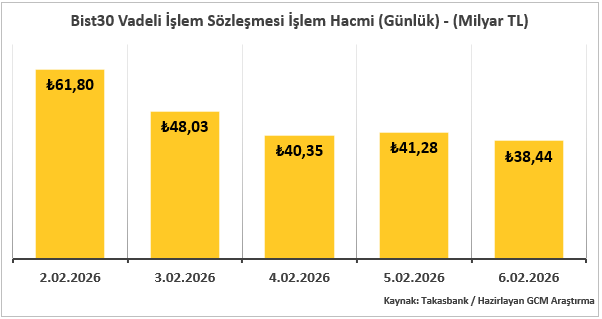

Endeks kontratlarının günlük hacim dağılımı incelendiğinde, haftanın en yüksek işlem hacmi 61,80 milyar TL ile pazartesi günü, en düşük hacim ise 38,44 milyar TL ile salı günü gerçekleşmiştir. Haftanın genelinde işlem hacminin kademeli olarak azalması, fiyatlama davranışlarında risk algısının ve temkinli pozisyonlanmanın ön planda kaldığını göstermektedir.

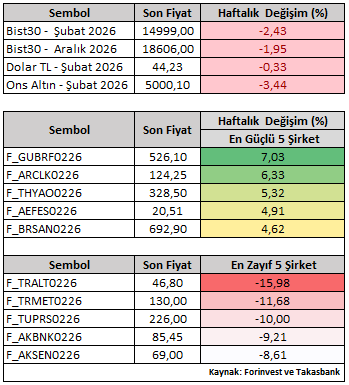

Fiyatlama tarafında, BIST30 Şubat vade sözleşmesi haftayı %2,43 düşüşle 14.999 seviyesinden tamamlamıştır. Şubat vade kontratlar bazında şirket performansları incelendiğinde, GUBRF ve ARCLK pozitif ayrışırken, TRALT ve TRMET haftanın görece zayıf performans sergileyen hisseleri olmuştur. Ayrışmanın, şirket bazlı beklentiler ve sektörel dinamiklerden kaynaklandığı değerlendirilmektedir.

Yeni haftaya girilirken hem küresel hem de yurt içi gelişmelere bağlı olarak oynaklığın devam etmesi beklenmektedir. Küresel risk algısının odağında, ABD kaynaklı politik söylemler, ABD–İran ve Rusya–Ukrayna gerilimi ile Japonya’da erken seçim ihtimali gibi jeopolitik başlıklar yer almaktadır. Takvimsel kayma nedeniyle Şubat ayı başında açıklanması gereken bazı ABD istihdam verilerinin yeni haftaya sarkması, küresel fiyatlamaları daha hassas hâle getirmiştir. ABD’den açıklanacak enflasyon ve istihdam verileri, İngiltere’den büyüme, Çin’den enflasyon rakamları ile birlikte jeopolitik gelişmeler, yeni haftada piyasa yönü açısından belirleyici olacaktır. Özellikle Mart ayı Fed toplantısı öncesinde, Fed üyeleri arasındaki görüş ayrışmasının veri akışı üzerinden nasıl şekilleneceği yakından izlenecektir.

Yurt içinde ise TCMB’nin 100 baz puanlık temkinli faiz indiriminin gerekçesinin teyit kazandığı, Ocak ayında açıklanan ve bir önceki yılın aynı dönemindeki %5,03 seviyesine yaklaşan %4,84’lük enflasyon verisi sonrasında, bankanın bu sürece ilişkin beklenti setinde resmî bir değişime gidip gitmeyeceğine yönelik mesajlar ön plana çıkmaktadır. Bu çerçevede gözler, TCMB Enflasyon Raporu Sunumu’na çevrilmiş durumdadır.

Enflasyon hedeflerinde olası bir revizyon sürpriz olarak değerlendirilmemekle birlikte, TCMB Başkanı Sayın Fatih Karahan ve ekibinin vereceği mesajların, aksiyondan ziyade yönlendirme boyutunda, para politikasının kredibilitesi açısından belirleyici olması beklenmektedir.

Enflasyon Raporu Sunumu sonrasında açıklanacak Piyasa Katılımcıları Anketi, Mart ayındaki TCMB toplantısı ve Şubat ayı TÜFE verisi öncesinde piyasa beklentilerinin güncel seyrini takip edebilmek adına önem taşımaktadır. Ayrıca hafta içerisinde açıklanacak Sanayi Üretimi, Perakende Satışlar ve Cari İşlemler Dengesi verileri ile FROTO, TRAK, OTKAR, TOASO ve KCHOL finansal sonuçları yurt içi gündemin öne çıkan başlıkları arasında yer almaktadır.

Teknik görünümde, BIST30 Şubat vade sözleşmesi, kısa vadeli fiyatlamada 25 periyotluk üstel hareketli ortalamanın (15.195) altına sarksa da, 100 periyotluk üstel hareketli ortalamanın (14.665) üzerinde ana yükseliş trendini korumaktadır.

Mevcut teknik yapı korunabildiği sürece, 15.195– 15.540– 15.815 seviyelerine doğru yukarı yönlü hareket alanı izlenebilir. Özellikle 25 periyotluk üstel hareketli ortalamanın (15.195) üzerinde kalıcı fiyatlama, yükselişin ivme kazanmasına neden olabilir ve 15.815 ve 16.435 Fibonacci trend seviyeleri gündeme gelebilir.

Olası geri çekilmelerde 100 periyotluk üstel hareketli ortalama ara destek konumunu korumaktadır. Bu seviyenin altında kalıcı fiyatlamalar görülmesi durumunda, kısa vadeli pozitif senaryo zayıflayabilir. Bu tür bir kırılımda 13.430 – 13.610 dip bölgesine doğru yeni bir fiyatlama reaksiyonu izlenebilir.

Destekler: 14.925 – 14.665 – 14.400 – 14.170

Dirençler: 15.195 – 15.540 – 15.815 – 16.050