Mersis No : 0389070782000015")

Yurt İçi Piyasalar

Yurt İçi Piyasalar: Haftalık Bülten - 01 Aralık 2025

Ekonomik Görünüm

Finansal İstikrar Raporu

2025 yılı Kasım döneminde finansal görünüm, Mayıs raporuna kıyasla daha dengeli bir çerçeve sergiledi. Küresel belirsizlikler devam ederken ABD dolarındaki zayıflama ve değerli metallerdeki yükseliş, risk algısında kısmi bir iyileşme ortaya koydu. Ticari krediler tarafında TL lehine eğilim belirginleşirken, yabancı para krediler düzenlemeler nedeniyle zayıf bir büyüme profili sergiledi. Bireysel kredilerde yavaşlama eğilimi korunmakla birlikte ihtiyaç kredileri ve KMH sınırlı destek sunarken, konut kredileri ılımlı bir artış sergiledi.

Aktif kalitesi yılın ikinci yarısında ılımlı bir bozulma eğilimi sergilemeye devam etti ancak yapılandırmalar riskleri kısmen sınırladı. Reel sektörde yabancı para pozisyon açığındaki artışın durması ve yüksek yenileme oranları dengeli bir görünüm ortaya koydu. Hanehalkı tarafında TL varlıklara yönelim güçlenirken, kısa vadeli bireysel krediler riskleri canlı tuttu.

Likidite koşulları Mayıs’a göre daha sağlam bir çerçeve sergiledi; TL ve YP likidite tamponları korunurken fonlama yapısı istikrarlı kalmayı sürdürdü. Dış finansman tarafında maliyetler gerileyerek ve vadeler uzayarak olumlu bir tablo sergiledi. Karlılıkta net faiz gelirleri ve komisyon kalemleri destekleyici olurken artan karşılık giderleri kâr dinamiklerini sınırladı. Sermaye yeterliliği ise güçlü seviyesini koruyarak dayanıklılığını sürdürdü.

Rezervler tarafına baktığımızda 21 Kasım ile biten haftada döviz rezervlerinde 3,80 milyar dolar azalış yaşanırken, altın rezervlerinde 2,99 milyar dolar azalış kaydedildi. Bu gelişmelerle birlikte brüt rezervler 180,63 milyar dolar oldu. Net rezervlerde 72,17 milyar dolar seviyesinden 69,37 milyar dolara ulaşmış oldu.

Yeni Haftada Yoğun Gündem: Enflasyon ve Büyüme

Enflasyon

Ekim ayı enflasyon verileri, piyasa beklentilerinin bir miktar altında gerçekleşti. Aylık enflasyon %2,83 olan medyan tahmine karşılık %2,55 düzeyinde açıklanırken, yıllık enflasyon da %33,20 beklentisine karşın %32,87 seviyesinde oluştu. Veri bileşenleri incelendiğinde, tüketici sepetinde ağırlığı yüksek üç ana grupta yukarı yönlü eğilimin sürdüğü görülüyor. Gıda ve alkolsüz içecekler yıllık %34,87 artışla toplam enflasyona %8,44 puan katkı verirken, ulaştırma grubu %27,33 artış ve %4,34 puan katkı ile ikinci sırada yer aldı. Konut grubunda ise yıllık %50,96 artış kaydedilmiş olup, bu kalemin katkısı %7,75 puan seviyesinde gerçekleşti.

Kasım ayına yönelik değerlendirmemizde, dönemsel koşulların etkisiyle fiyatlama davranışlarında görece daha ılımlı bir seyrin ortaya çıkabileceğini öngörüyoruz. Bu doğrultuda, aylık artışın 5 yıllık ortalama olan %2,85’in, geçen yılki %2,24’ün ve özellikle de kritik eşik olarak takip ettiğimiz %2,00 seviyesinin altında kalabileceği ihtimalini ön plana çıkarmaktayız. Böyle bir tablo, yılın son toplantısında para politikasında ölçülü bir faiz indirimi için alan yaratabilecek bir senaryo olarak değerlendirilmektedir.

Bununla birlikte, Kasım enflasyonunun %2,00 seviyesinin üzerinde gerçekleşmesi durumunda, mevcut perspektifimiz para politikasında ek gevşemenin bu toplantı özelinde sınırlı kalacağı yönünde. Böyle bir görünüm, faiz indirimi ihtimalinin kısa vadede geri plana itilmesine yol açabilir.

Büyüme

Türkiye ekonomisi 2025 yılının ikinci çeyreğinde yıllık bazda %4,8 büyüme kaydederek 2024’ün ilk çeyreğinden bu yana en güçlü performansını sergiledi. Büyümeyi özellikle hanehalkı harcamalarındaki belirgin artış desteklerken, yatırımlardaki toparlanma toplam talep görünümünü güçlendirdi.

Dış ticaret tarafında ihracat artışının %1,7’ye yükselmesi sınırlı bir iyileşmeye işaret ederken, ithalatın %8,8 artması iç talep koşullarının hâlen güçlü seyrettiğini gösterdi. Üretim tarafından bakıldığında, çoğu sektör büyümeye katkı vermeye devam ederken, tarım ve kamu hizmetlerinde daralmanın belirginleştiği izlendi.

Bir önceki çeyreğe göre büyümenin %1,6 olarak gerçekleşmesi, ekonomik aktivitenin ikinci çeyrekte momentumunu koruduğunu ortaya koydu. Genel görünüm, iç talep kaynaklı büyümenin öne çıktığı bir çerçeve sergilerken, dış denge tarafındaki gelişmelerin izlenmeye devam edildiğini gösteriyor.

İçeride Enflasyon ve Büyüme, Dışarıda ADP

Küresel piyasalarda veri akışı, ABD İmalat ve Hizmet PMI, ADP, Euro Bölgesi Enflasyon verisi takip edilecek gelişmelerin başında yer alacaktır.

Yurt içi piyasalarda ise, Enflasyon, Büyüme, ISO İmalat PMI, Otomotiv Satışları, Mevsim Etkilerinden Arındırılmış TÜFE, Aylık Fiyat Gelişmeleri Raporu, Hazine Nakit Dengesi ve Haftalık Para, Banka ve Menkul Kıymet İstatistikleri yer alacak.

Haftalık Endeks, Sektör ve Şirket Performansları

Bist100 endeksi haftayı yüzde 0,22 düşüşle 10.898,70 seviyesinden tamamladı.

Haftalık bazda en iyi şirket performansı yüzde 20,91 yükselişle HALKB, yüzde 17,55 yükselişle OBAMS ve yüzde 13,01 yükselişle KTLEV tarafında gerçekleşirken en kötü performanslarsa yüzde 16,26 düşüşle BTCIM yüzde 13,08 düşüşle GRTHO ve yüzde 12,65 düşüşle TRALT tarafında gerçekleşti

Haftalık bazda en iyi sektör performansı yüzde 5,54 yükselişle BANKA olurken yüzde 1,51 yükselişle FİNANSAL KİRALAMA FAKTORİNG yüzde 0,90 yükselişle MALİ takip eden pozitif endeksler olarak izlendi. En çok düşen sektör(lerse) yüzde 9,77 düşüşle MADENCİLİK yüzde 7,78 düşüşle SPOR ve yüzde 6,36 düşüşle TEKSTİL DERİ takip eden negatif endeksler olarak izlendi.

BİST100 Endeksinde Haftanın En’leri

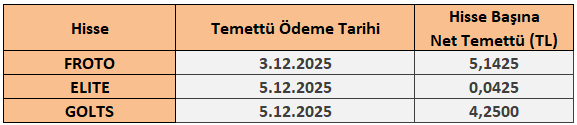

1 – 5 Aralık 2025 Haftası Temettü Takvimi