Mersis No : 0389070782000015")

Yurt İçi Piyasalar

Yurt İçi Piyasalar: Haftalık Bülten - 24 Kasım 2025

Ekonomik Görünüm

Finansal İstikrar Raporu

30 Mayıs 2025’te yayımlanan yılın ilk Finansal İstikrar Raporunda, küresel ölçekte süregelen belirsizliklerin ve jeopolitik risklerin piyasalarda oynaklığı artırdığı, bunun da portföy akımlarını olumsuz etkilediği vurgulanmıştı. Raporda, Mart ayından itibaren ticari kredilerde Türk lirası lehine bir büyüme eğilimi gözlendiği, buna karşılık yabancı para kredilerde gerilemenin sürdüğü ifade edildi. Bireysel kredi büyümesinin bir miktar yavaşladığı, konut kredilerinde ise yıllık bazda artışın belirginleştiği belirtildi.

Bankacılık sektörüne ilişkin değerlendirmelerde, karşılık oranlarının yüksek seviyesini koruduğu, TL cinsi varlıkların kompozisyon içinde payını artırdığı ve kısa vadeli bireysel kredilerde risklerin izlenmeye devam edildiği kaydedildi. TCMB’nin Mart ve Nisan aylarında attığı sıkılaşma adımlarının TL tercihine destek verdiği, sektörün sermaye yeterliliğinin yasal sınırların üzerinde seyrini koruduğu ve karlılık göstergelerinde toparlanma eğiliminin öne çıktığı aktarıldı.

28 Kasım’da yayımlanacak olan yılın son Finansal İstikrar Raporunda ise, küresel belirsizliklerin, faiz görünümündeki değişimlerin ve sermaye akımlarının makroekonomik görünüm üzerindeki etkilerine yeniden değinilmesi muhtemel denilebilir. Raporda TL ve yabancı para kredi büyümesine ilişkin güncel eğilimlerin, aktif kalitesi tarafındaki gelişmelerin ve bankacılık sektörünün likidite ile döviz pozisyonu görünümü ele alınabilir. Ayrıca TCMB’nin yılın ikinci yarısında attığı politika adımlarının finansal koşullara etkileri değerlendirilebilirken, sektörün karlılık ve sermaye yeterliliğine ilişkin güncel bilgiler de güncellenmiş şekilde yer alabilir.

Rezervler tarafına baktığımızda 14 Kasım ile biten haftada döviz rezervlerinde 1,9 milyar dolar azalış yaşanırken, altın rezervlerinde 4,3 milyar dolar artış kaydedildi. Bu gelişmelerle birlikte brüt rezervler 187,4 milyar dolar oldu. Net rezervlerde 73,24 milyar dolar seviyesinden 72,17 milyar dolara ulaşmış oldu.

İçeride Finansal İstikrar Raporu, Dışarıda ABD Enflasyon

Küresel piyasalarda veri akışı, ABD Enflasyon, büyüme ve PCE, Almanya IFO ve Büyüme verisi takip edilecek gelişmelerin başında yer alacaktır.

Yurt içi piyasalarda ise, Finansal İstikrar Raporu, Kapasite Kullanım Oranı, Reel Kesim Güven Endeksi, Sektörel Enflasyon Beklentileri, Dış Ticaret Dengesi, Ekonomik Güven Endeksi, İşsizlik Oranı ve Haftalık Para, Banka ve Menkul Kıymet İstatistikleri yer alacak.

Haftalık Endeks, Sektör ve Şirket Performansları

Bist100 endeksi haftayı yüzde 3,38 yükselişle 10.922,86 seviyesinden tamamladı.

Haftalık bazda en iyi şirket performansı yüzde 21,02 yükselişle KUYAS, yüzde 18,48 yükselişle KOZAL ve yüzde 15,68 yükselişle ENERY tarafında gerçekleşirken en kötü performanslarsa yüzde 19,92 düşüşle REEDR yüzde 5,8 düşüşle KTLEV ve yüzde 5,04 düşüşle CANTE tarafında gerçekleşti

Haftalık bazda en iyi sektör performansı yüzde 12,45 yükselişle FİNANSAL KİRALAMA FAKTORİNG olurken yüzde 8,9 yükselişle MADENCİLİK yüzde 5,06 yükselişle İNŞAAT takip eden pozitif endeksler olarak izlendi. En çok düşen sektör(lerse) yüzde 2,89 düşüşle MENKUL KIYMET YATIRIM ORTAKLIĞI yüzde 1,33 düşüşle ARACI KURUMLAR ve yüzde 1,09 düşüşle KOBİ SANAYİ takip eden negatif endeksler olarak izlendi.

BİST100 Endeksinde Haftanın En’leri

Yurt içi piyasalara yönelik Araştırma Departmanımızın hazırladığı;

→ Net karını artıran şirket sayısındaki güçlü artış, “acaba en kötüsü gerçekten geride mi kaldı?” sorusunu yeniden akıllara getirdi. Detaylı analize ‘’3.Çeyrek Bilanço Sezonu Değerlendirmesi’’ raporu üzerinden ulaşabilirsiniz.

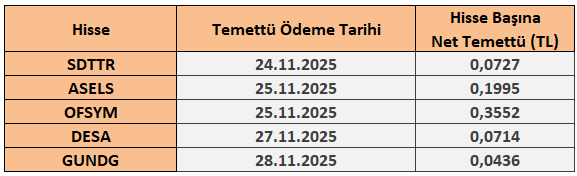

24 - 28 Kasım 2025 Haftası Temettü Takvimi