Mersis No : 0389070782000015")

3.Çeyrek Bilanço Sezonu Değerlendirmesi

2025 yılı üçüncü çeyrek bilanço sezonu, Borsa İstanbul için oldukça hareketli geçti. Sezon 20 Ekim’de başladı ve 10 Kasım’da tamamlandı. Genel tabloya bakıldığında, şirketlerin performansı beklentilerin büyük ölçüde karşılandığını ve bazı sektörlerde beklentilerin aşıldığını gösteriyor. Bankacılık ve sanayi şirketleri güçlü kar performanslarıyla öne çıkarken, gayrimenkul ve bazı enerji şirketleri henüz toparlanma sinyali veremedi.

Özellikle bankacılık tarafında gözlenen marj toparlanması ve sanayi sektöründe operasyonel verimlilik, piyasa açısından olumlu bir tablo yarattı. Ancak bazı sektörlerde hala iç talep baskısı ve maliyet unsurları, şirket karlılıklarını sınırlayan faktörler olarak öne çıktı. Sezon başlamadan önce piyasa beklentisi genel olarak temkinli iyimserlik üzerine kuruluydu.

Gerçekleşen Sonuçlar

Fastweb mali analiz platformundan destek alarak XUTUM baz alındığında 530 şirketin finansallarının açıklandığı görülürken bunların 327 tanesinin net kar açıkladığı dikkat çekti. 2.çeyreğe baktığımızda 315, 1.çeyrekte ise 283 şirketin net kar açıkladığı görülmüştü. 3.çeyrek itibariyle de net karını artıran şirket sayısının arttığı izlenmektedir. Bu görünüm, bilançoların sadece mevcut dönemde toparlandığına değil, aynı zamanda yatırımcı psikolojisinde en kötüsünün geride kaldığı yönünde bir algının güçlenmesine ve gelecek döneme dair iyimser beklentilerin artmasına katkı sağlıyor.

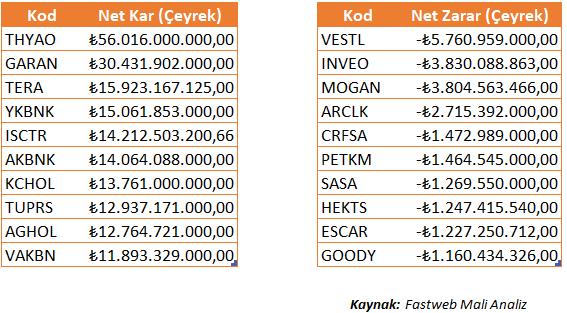

Yılın 3.çeyreğinde en yüksek net kar rakamı açıklayan şirketlere bakıldığında 56,01 milyar TL ile THYAO ilk sırada, 30,43 milyar TL ile GARAN ikinci sırada ve 15,92 milyar TL net kar ile TERA üçüncü sırada yer aldı.

Zarar tarafında ise ilk sırada 5,76 milyar TL ile VESTL yer alırken onu 3,83 milyar TL ile INVEO, 3,80 milyar TL zarar ile MOGAN takip etti.

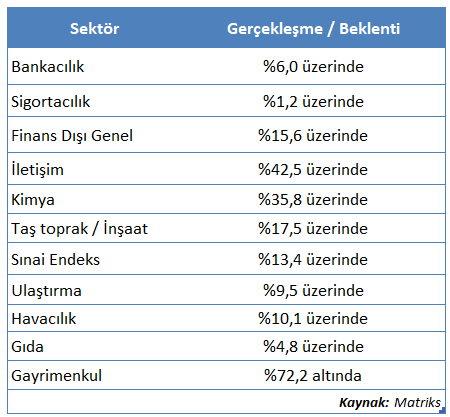

Sezon, genel olarak piyasa beklentilerinin üzerinde bir performansla tamamlandı. Bankacılık sektörü, beklentilerin yaklaşık %6 üzerinde net kar açıkladı. TL kredi-mevduat makası ve marj performansı, beklentilerin üzerinde bir tablo ortaya koydu. Swap maliyetleri ve kredi karşılık giderleri, bankaların karlılığını sınırlayan riskler olsa da, genel tablo olumlu bir manzara çizdi.

Finans dışı sektörlerde ise net kar, tahminlerin yaklaşık %15,6 üzerinde gerçekleşti. Özellikle iletişim ve kimya sektörleri beklentileri ciddi şekilde aştı. İnşaat sektörü de operasyonel verimlilik sayesinde beklenenden iyi bir performans sergiledi. Bunun yanında, gayrimenkul ve bazı enerji şirketleri beklentilerin altında kaldı, bu da hala toparlanmaya ihtiyaç olduğunu gösteriyor.

Bankacılık sektörü, sezonun en güçlü performans gösteren alanı oldu. Marj toparlanması ve kredi-mevduat farkı, bankaların net karını destekledi. Ancak döviz kuru oynaklığı ve swap maliyeti hala göz önünde bulundurulması gereken riskler arasında. Özellikle TL kredi büyümesi ve karşılık yönetimi, bu sezonun karlılık hikayesinin merkezinde yer aldı.

Finans dışı şirketler, sürpriz performanslarıyla dikkat çekti. İletişim, kimya ve inşaat sektörlerinde beklentilerin çok üzerinde net kar açıklandı. Bu durum, operasyonel verimlilik ve maliyet kontrolünün doğru yönetildiğini gösteriyor denilebilir. Gıda sektörü ise sınırlı ama pozitif bir performans gösterirken, gayrimenkul sektörü hala toparlanma sürecinde. Bu da bize, bazı sektörlerde hala “sabır ve izleme” döneminin devam ettiğini hatırlatıyor.

Değerlendirme

2025 üçüncü çeyrek bilanço dönemi, şirket karlılıklarının genel olarak beklentilerin üzerinde gerçekleşmesiyle pozitif bir tablo sundu. Bankacılık ve sanayi tarafında görülen güçlü sonuçlar, özellikle marj dinamiklerindeki iyileşme, operasyonel verimlilik artışları ve maliyet yönetiminin güçlenmesi ile desteklendi. Buna karşılık, gayrimenkul ve enerji sektörlerindeki zayıf görünüm sektörler arası ayrışmanın devam ettiğini gösteriyor.

Makroekonomik tarafta ise görünüm, şirket performanslarını şekillendiren temel unsurları ortaya koyuyor. Enflasyonun yılın üçüncü çeyreğinde yüksek seyrini koruması, şirketlerin maliyet baskısını artırırken iç talepteki kademeli zayıflama özellikle perakende ve dayanıklı tüketim tarafında satış hacimlerini sınırladı. Buna karşılık, TCMB’nin sıkı para politikasını sürdürmesi, finansman koşullarının belirgin şekilde sıkılaştığı ve şirketlerin borçlanma maliyetlerinin arttığı bir döneme işaret ediyor. Döviz kuru tarafında ise oynaklığın görece düşük seyretmesi, bilançolara kur farkı gideri anlamında ek bir baskı yaratmamış olsa da, ihracatçı sektörlerde fiyatlama gücünü kısmen sınırladı.

Genel resme bakıldığında, 2025 yılı üçüncü çeyrek bilanço sezonu piyasadaki temkinli iyimserliği destekleyen bir sonuç verdi. Ancak şirketler arası ayrışmanın belirgin olduğu, karlılığın daha çok yönetim kalitesi, maliyet kontrolü ve sektör dinamikleriyle belirlendiği bir döneme girildiği görülüyor. Yılın son çeyreğinde ise iç talep görünümü, maliyet baskıları, para politikasındaki sıkılık ve küresel finansal koşullar şirketlerin karlılık tarafındaki ana belirleyiciler olmaya devam edecek.