Mersis No : 0389070782000015")

Yurt İçi Piyasalar

Yurt İçi Piyasalar: Haftalık Bülten - 27 Ekim 2025

Ekonomik Görünüm

TCMB’den Faiz İndirim Adımı

Eylül toplantısında TCMB politika faizini 250 baz puan indirerek %40,5’ye çekmişti. 23 Ekim 2025 tarihinde gerçekleşen toplantısında da 100 baz puan indirimle politika faizini %39,50 seviyesine çekti. Kurul ayrıca, gecelik borç verme faiz oranını %43,5’ten %42,5’e, borçlanma faiz oranını ise %39’dan %38’e düşürdü.

Piyasa katılımcıları anketine ve piyasa beklentilerine bakıldığında, bu toplantıya ilişkin genel senaryonun 150 baz puanlık bir indirim yönünde şekillendiğini görmüştük. Fakat Eylül ayında enflasyonun yeniden yukarı kıpırdaması ve Ekim verisine dair yüksek tahminler, bankanın bu ay daha dengeli bir adım atabileceği yönündeki beklentileri güçlendirmişti. Bu bağlamda gerçekleşen 100 baz puanlık indiriminde piyasa tarafından makul karşılandığı izlendi.

Karar metninde, Eylül ayında enflasyonun ana eğiliminde artış gözlendiği, ancak talep koşullarının dezenflasyonist düzeyini koruduğu belirtildi. Buna karşın dezenflasyon sürecinin yavaşladığına dikkat çekilerek, özellikle gıda fiyatlarındaki artışların beklentiler ve fiyatlama davranışları üzerinden risk oluşturduğu vurgulandı. Ayrıca, enflasyon görünümünün ara hedeflerden belirgin şekilde sapması halinde para politikası duruşunun yeniden sıkılaştırılacağı yönündeki ifade metinde yerini korudu.

Şimdi ise gündemimizi meşgul edecek başlık Ekim ayı enflasyon verisi ve 7 Kasım’da açıklanacak Enflasyon Raporu Sunumu olacak. Buradan çıkacak sonuçlar TCMB’nin 11 Aralık’ta gerçekleştireceği yılın son toplantısında vereceği karar açısından dikkatle izlenecektir.

Rezervler tarafına baktığımızda 17 Ekim ile biten haftada artış yaşandığı görüldü. Döviz rezervlerinde 0,1 milyar dolar azalış yaşanırken, altın rezervlerinde 8,8 milyar dolar artış kaydedildi. Bu gelişmelerle birlikte brüt rezervler 198,4 milyar dolar oldu. Net rezervlerde 79,22 milyar dolar seviyesinden 79,6 milyar dolara ulaşmış oldu.

İçeride PPK Toplantı Özeti, Dışarı Fed Beyanatı

Küresel piyasalarda veri akışı, Fed, ECB, BoJ ve BoC gibi Merkez Bankası kararları, ABD PCE Enflasyonu ve ABD 3.çeyrek büyüme verisi takip edilecek gelişmelerin başında yer alacaktır.

Yurt içi piyasalarda ise, Kapasite Kullanım Oranı, Reel Kesim Güven Endeksi, İşsizlik Oranı, Sektörel Enflasyon Beklentileri, Ekonomik Güven Endeksi, Dış Ticaret Dengesi, Para Politikası Kurulu Toplantı Özeti ve Haftalık Para, Banka ve Menkul Kıymet İstatistikleri yer alacak. TTRAK, ENJSA, GARAN, TABGD, CIMSA, ISCTR, TUPRS ve YKBNK bilançoları hafta içerisinde takip edilecektir. Ayrıca 29 Ekim Cumhuriyet Bayramı sebebiyle Salı günü erken kapanış gerçekleşecek ve Çarşamba günü piyasa kapalı olacaktır.

Haftalık Endeks, Sektör ve Şirket Performansları

Bist100 endeksi haftayı yüzde 7,18 yükselişle 10.941,79 seviyesinden tamamladı.

Haftalık bazda en iyi şirket performansı yüzde 26,83 yükselişle TURSG, yüzde 16,95 yükselişle TSPOR ve yüzde 16,84 yükselişle ISCTR tarafında gerçekleşirken en kötü performanslarsa yüzde 22,95 düşüşle GRTHO yüzde 9,70 düşüşle ECILC ve yüzde 7,14 düşüşle GENIL tarafında gerçekleşti

Haftalık bazda en iyi sektör performansı yüzde 15,33 yükselişle SİGORTA olurken yüzde 12,53 yükselişle BANKA yüzde 10,17 yükselişle FİNANSAL KİRALAMA FAKTORİNG takip eden pozitif endeksler olarak izlendi. En çok düşen sektör(lerse) yüzde 0,14 düşüşle TURİZM olarak izlendi.

BİST100 Endeksinde Haftanın En’leri

→ Borsa İstanbul’da yılın son çeyreği başlarken bankacılık, sanayi, holding ve hizmetler sektörleri merakla beklenen kritik ipuçlarını sunacak. Hangi sektörde sürpriz karlar göreceğiz, hangisi baskı altında kalacak? 3.çeyrek bilanço sezonu, tüm bu soruların cevabını netleştirecek ve piyasanın yönünü belirleyecek. Detaylı analize ‘’3.Çeyrek Finansalları Öncesi 4 Ana Sektör Değerlendirmesi’’ raporundan ulaşabilirsiniz.

→ 2025’in son çeyreğinde Borsa İstanbul’da tablo netleşiyor. Finans güçlü kalırken, reel sektör zorlanıyor. Faiz indirimi umut yarattı ama belirsizlik hala yüksek. Detaylı analize ‘’Yılın Son Çeyreğinde Sektörlerin Performans Ayrışması ve Politika Etkileri’’ raporundan ulaşabilirsiniz.

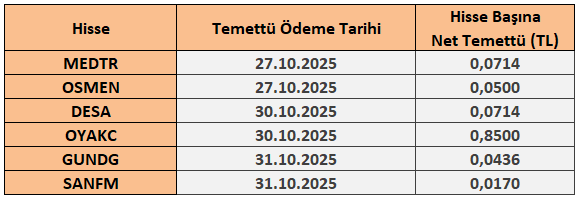

27 - 31 Ekim 2025 Haftası Temettü Takvimi