Mersis No : 0389070782000015")

Yurt İçi Piyasalar

Yurt İçi Piyasalar: Haftalık Bülten - 20 Ekim 2025

BİST30 KONTRATI (VİOP)

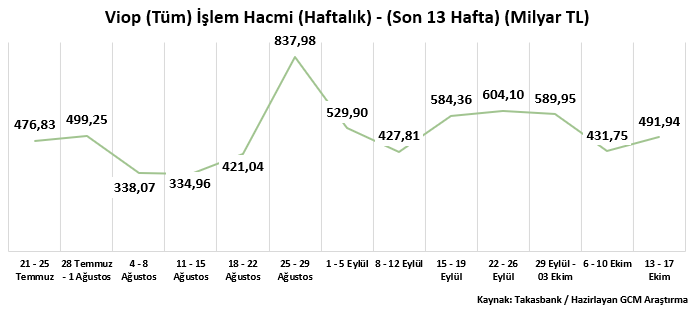

13 – 17 Ekim 2025 haftasına yönelik VİOP toplam işlem hacmi 491,94 milyar TL olarak kaydedilmiştir. Bu tutar bir önceki haftaki 431,75 milyar TL ile kıyaslandığında hacimsel açıdan önemli bir yükseliş izlenmektedir. Son 13 haftanın en yüksek hacimsel performansı 25 – 29 Ağustos haftasındaki 837,98 milyar TL, en düşük hacimsel performans ise 4 – 8 Ağustos haftasındaki 338,07 milyar TL olmayı sürdürmektedir.

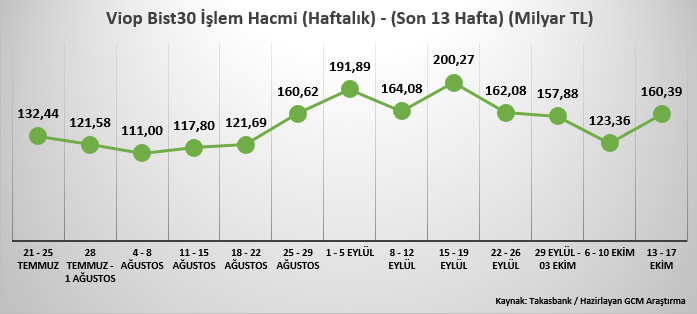

491,94 milyar TL toplam hacmin 160,39 milyar TL’si ise endeks olarak kaydedilmiştir. Geçtiğimiz hafta bu oran 123,36 milyar TL idi. Son 13 haftanın en yüksek hacimsel performansı 15 – 19 Eylül haftasındaki 200,27 milyar TL, en düşük hacimsel performans ise 4 – 8 Ağustos haftasındaki 111,00 milyar TL olmayı sürdürmektedir.

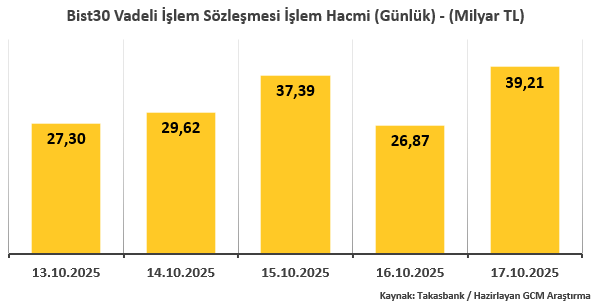

Endeksin haftalık performansını günlük olarak değiştirdiğimizde, hacimsel anlamda en iyi reaksiyon 37,39 milyar TL ile Çarşambayken en düşük 26,87 milyar TL ile Perşembe günü olarak kaydedilmiştir.

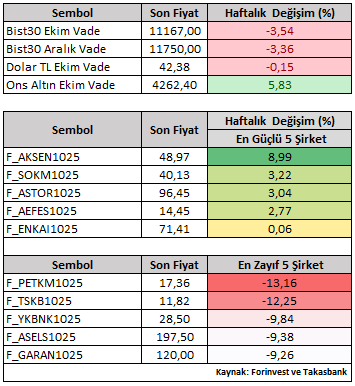

13 - 17 Ekim 2025 haftasına yönelik değişimlere (%) geçtiğimizde; Bist30 Ekim vade sözleşme fiyatı haftayı yüzde 3,54 düşüşle 11.167 seviyesinden kapattı. Viop tarafında işlem gören şirketlerin haftalık performansını (Ekim vade) değerlendirdiğimizde, pozitif tarafta dikkat çeken şirketler AKSEN ve SOKM olurken, negatif tarafta dikkat çekenlerse PETKM ve TSKB olarak kaydedilmiştir.

Gerek ekonomik gerekse politik gelişmelerin hem yerel hem de küresel piyasalar üzerinde etkili olabileceği önemli bir sürece girmiş bulunmaktayız. İçeride TCMB Faiz Kararı, Ekrem İmamoğlu ve CHP Kurultay davası ve TURSG ile başlayacak AKBNK, TAVHL ve ARCLK gibi şirketlerle devam edecek bilanço dönemi önemlidir. Dışarıda ise Netflix, Tesla ve İntel gibi önemli şirketlerin finansal sonuçları başta olmak üzere 29 Ekim Fed kararı öncesinde ABD hükümeti kapalı olsa da sonuçlarına ulaşacağımız Eylül ayı Enflasyon, İngiltere Enflasyon, Hizmet ve İmalat Öncü PMI verileriyle ECB Başkanı Lagarde konuşması takip edilecek önemli başlıklardır.

TCMB için ayrı bir başlık açacak olursak gerek piyasa katılımcıları anketi ve gerekse çeşitli medya anketleri bankanın bu toplantıda 150 baz puan faiz indirimi beklentisini medyan olarak ön planda tutmaktadır. Eylül enflasyon verisi sonrasında bankaya ilişkin beklentilerin törpülendiği, ekim enflasyonuna ilişkin yüksek geleceğine yönelik düşüncenin de bankanın faiz indirimi konusunda agresif bir tempo oluşturmayacağına yönelik beklentiyi güçlendirmektedir. Bankanın bu süreçte metin üzerinden vereceği yönlendirme ve özellikle de Ekim enflasyonu ardından 7 Kasım tarihindeki Enflasyon Raporu Sunumu, gelecek döneme yönelik banka beklentilerinin yorumlayabilmek adına referanstır.

Teknik açıdan Bist30 ekim vade sözleşme fiyatını değerlendirdiğimizde, 20 periyotluk üstel hareketli ortalamanın bulunduğu 11345 – 11500 bölgesi önemli olmakla birlikte endeks ilgili bölge üzerinde kalıcı hareketler oluşturmadığı müddetçe baskısına devam etmek isteyebilir. Bu düşünce ile 11020 başta olmak üzere 10845 ve 10660 seviyelerine doğru gerileme izlenebilir. Özellikle 11020 altındaki kalıcı hareketler baskının derinleşmesini sağlayabilir. Aksi takdirde ortalamaya doğru toparlanma görülebilir. Bu tür bir toparlanmada ortalama ana direnç olmakla birlikte mevcut senaryonun geçersiz sayılması içinse 11345 – 11500 bölgesi üzerinde kalıcı hareketlere ihtiyaç olduğu unutulmamalıdır. Ancak bu şartla 11850 ve 12260 zirvesine doğru yeni bir reaksiyon izlenebilir.

Destekler: 11020 – 10845 – 10660 – 10500

Dirençler: 11345 – 11500 – 11695 – 11850