Mersis No : 0389070782000015")

Yurt İçi Piyasalar

Yurt İçi Piyasalar: Haftalık Bülten - 13 Ekim 2025

Ekonomik Görünüm

Gündem Yoğunlaşıyor: Gözler S&P Türkiye Değerlendirmesinde

Uluslararası kredi derecelendirme kuruluşu S&P, 1 Kasım 2024 tarihinde Türkiye’nin kredi notunu “B+”dan “BB-”ye yükseltirken, görünümü “pozitif”ten “durağan” seviyesine indirmişti. Aradan geçen altı ayın ardından, 25 Nisan 2025’te açıklanan yeni değerlendirmede ise not ve görünüm korunmuştu.

S&P, söz konusu raporunda, ekonomi yönetiminin enflasyonu düşürmeye ve dolarizasyonu sınırlamaya yönelik adımlarına duyulan güvenin sürdüğünü vurguladı. Bununla birlikte, döviz kurunda sert oynaklıklar, rezervlerde hızlı erime ya da fiyat istikrarı politikasında gevşeme gibi unsurların kredi görünümünü baskılayabileceği uyarısında bulundu. Diğer yandan, fiyat istikrarında kalıcı iyileşme ve TL’ye olan güvenin güçlenmesi halinde, not değerlendirmesinde yukarı yönlü alanın mevcut olduğu ifade edildi.

Güncel Durum ve Beklentiler

Bugün gelinen noktada dezenflasyon sürecinin kademeli ama kararlı şekilde ilerlediği, TCMB’nin sıkı para politikasına bağlılığını koruduğu görülüyor. Siyasi belirsizlikler tamamen ortadan kalkmış olmasa da, son haftalarda risk primi tarafında belirgin bir geri çekilme dikkat çekiyor.

Bu tablo, Nisan ayındaki değerlendirme dönemine kıyasla daha dengeli bir makro görünüm oluştuğuna işaret ediyor. Dolayısıyla, 17 Ekim 2025’te S&P tarafından açıklanacak yeni raporda mevcut notun korunması muhtemel görünmekle birlikte, kuruluşun Türkiye ekonomisine yönelik söyleminde daha temkinli bir iyimserliğin öne çıkması beklenebilir.

Rezervler tarafına baktığımızda 3 Ekim ile biten haftada artış yaşandığı görüldü. Döviz rezervlerinde 0,3 milyar dolar artış yaşanırken, altın rezervlerinde 2,93 milyar dolar artış kaydedildi. Bu gelişmelerle birlikte brüt rezervler 186,2 milyar dolar oldu. Net rezervlerde 72,7 milyar dolar seviyesinden 75,2 milyar dolara ulaşmış oldu.

İçeride S&P Türkiye Değerlendirmesi, Dışarı ABD Enflasyonu

Küresel piyasalarda veri akışı, ECB, Fed ve BoE gibi önemli merkez bankaları başkanlarının ve Fed üyelerinin konuşmaları takip edilecek gelişmelerin başında yer alacaktır. ABD’de hükümetin kapalı olması ile birlikte enflasyon verisinin de zamanında açıklanmama durumu söz konusu olabilir.

Yurt içi piyasalarda ise, S&P Türkiye Değerlendirmesi, Piyasa Katılımcıları Anketi, Cari İşlemler Dengesi, Merkezi Yönetim Bütçe Dengesi, Tarım ÜFE, Konut Fiyat Endeksi, Konut Satışları ve Haftalık Para, Banka ve Menkul Kıymet İstatistikleri yer alacak.

Haftalık Endeks, Sektör ve Şirket Performansları

Bist100 endeksi haftayı yüzde 1,27 düşüşle 10.720,36 seviyesinden tamamladı.

Haftalık bazda en iyi şirket performansı yüzde 22,30 yükselişle IEYHO, yüzde 17,76 yükselişle GRTHO ve yüzde 17,38 yükselişle AKSEN tarafında gerçekleşirken en kötü performanslarsa yüzde 18,87 düşüşle DSTKF yüzde 9,82 düşüşle KONTR ve yüzde 8,47 düşüşle FENER tarafında gerçekleşti

Haftalık bazda en iyi sektör performansı yüzde 12,77 yükselişle ARACI KURUMLAR olurken yüzde 4,29 yükselişle SİGORTA yüzde 3,96 yükselişle ANA takip eden pozitif endeksler olarak izlendi. En çok düşen sektörlerse yüzde 14,07 düşüşle FİNANSAL KİRAMALA FAKTORİNG, yüzde 4,65 düşüşle BANKA yüzde 4,04 düşüşle MENKUL KIYMET YATIRIM ORTAKLIĞI takip eden negatif endeksler olarak izlendi.

BİST100 Endeksinde Haftanın En’leri

Yurt içi piyasalara yönelik Araştırma Departmanımızın hazırladığı;

→ Eylül enflasyonunun beklentileri aşması, piyasada taşları yeniden yerinden oynattı. TCMB faiz indirimine ara mı verecek, yoksa sürece kontrollü mü devam edecek? Özellikle faiz gevşemesinin devam etmesi halinde hangi sektör ve şirketlerin öne çıkabileceği, önümüzdeki dönemin en kritik sorusu olacak. Detaylı analize ‘’Faiz İndirim Senaryosunda Öne Çıkabilecek Sektör ve Şirketler’’ raporundan ulaşabilirsiniz.

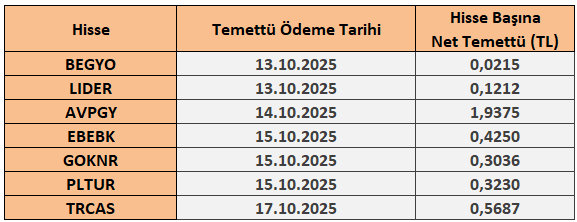

13 - 17 Ekim 2025 Haftası Temettü Takvimi