Mersis No : 0389070782000015")

Yurt İçi Piyasalar

Yurt İçi Piyasalar: Haftalık Bülten - 01 Eylül 2025

Ekonomik Görünüm

Veri Yoğun Hafta: Enflasyon ve Büyüme

Ağustos ayında PPK toplantısı yapılmazken, yılın üçüncü Enflasyon Raporu yayımlandı. Raporda 2025 yıl sonu enflasyon hedefi %24 olarak korunurken, tahmin aralığı %25–%29 olarak belirlendi. TCMB, hedeflere ulaşmak için sıkı para politikasının devam edeceğini vurgularken, faiz indirimi adımlarının enflasyon görünümü ve risklere bağlı olarak, otomatik değil veri odaklı bir şekilde şekilleneceğini net biçimde ortaya koydu.

Temmuz enflasyon verisi ise piyasalar açısından olumlu bir sürpriz oldu. TÜFE aylık bazda %2,06 artışla beklenti olan %2,40’ın altında gerçekleşti. Her ne kadar bu oran son üç ayın en yüksek aylık enflasyonu olsa da, detaylara bakıldığında TCMB’nin de işaret ettiği “aya özgü geçici unsurların” belirleyici olduğu görülüyor. Yıllık enflasyon tarafında ise baz etkisiyle %35,05’ten %33,52’ye gerileme yaşandı ve dezenflasyon süreci kesintisiz 14. aya ulaştı.

Bu tablo faiz indirimi beklentilerini yeniden gündeme taşıdı. Geçtiğimiz ayki 300 baz puanlık indirimin ardından benzer adımların devamına dair beklentiler güçlense de, yeni hamlelerin zamanlaması ve büyüklüğü hala net değil. Bu noktada özellikle Ağustos ayı TÜFE verisi kritik önemde. Açıklanacak rakamlar, 11 Eylül toplantısında faiz kararının yönünü tayin edecek. Şu aşamada GCM Yatırım Araştırma Departmanı olarak 300 baz puanlık yeni bir indirim öngörmekle birlikte, enflasyon verisinin ardından bu beklentimizi yeniden değerlendirmeyi planlıyoruz.

Dolayısıyla 3 Eylül’de gelecek TÜFE verisi, para politikasının gidişatı açısından belirleyici olacak. Piyasa beklentisi Ağustos’ta aylık enflasyonun %1,80, yıllık enflasyonun ise %32,65 seviyesinde gerçekleşeceği yönünde. Kısaca Temmuz verisi Merkez Bankası’na manevra alanı açmış görünüyor ancak asıl yönü Ağustos rakamları belirleyecek. TCMB’nin mesajları, faiz indirim sürecinde temkinli ve ölçülü bir yaklaşımın devam edeceğine işaret ediyor denilebilir.

Büyüme

Türkiye ekonomisi yılın ilk çeyreğinde yıllık bazda %2 büyüme kaydetmişti. Ancak bu oran, hem bir önceki çeyrekteki %3 büyümenin hem de %2,3’lük piyasa beklentisinin altında kalmıştı.

Büyümenin bileşenlerine bakıldığında iç talepteki ivme kaybı dikkat çekiyor. Tüketim harcamalarının artış hızı bir önceki çeyreğe göre neredeyse yarı yarıya gerilerken, yatırımlardaki yavaşlama çok daha belirgin oldu. Kamu harcamaları da önceki döneme kıyasla daha sınırlı artış gösterdi. İhracat tarafında belirgin bir değişim olmazken, ithalatın %3 yükselmesi büyüme verisini aşağı çeken unsurlardan biri oldu. Çeyreklik bazda bakıldığında ise ekonomi %1 büyüme kaydetti. ForInvest anketine göre beklentiler, ikinci çeyrekte büyümenin %3,8 düzeyinde gerçekleşebileceğine işaret ediyor. Dolayısıyla iç talepteki yavaşlamaya rağmen büyüme tarafında yılın ikinci çeyreğinde görece toparlanma sinyali alınması bekleniyor.

Rezervler tarafına baktığımızda, 22 Ağustos haftasında döviz rezervleri 0,2 milyar dolar artış yaşanırken, altın rezervlerinde ise 0,3 milyar dolar azalış kaydedildi. Bu gelişmelerle birlikte brüt rezervler 176,3 milyar dolar oldu. Net rezervlerde 70,00 milyar dolar seviyesinden 71,8 milyar dolara yükselmiş oldu.

İçeride Enflasyon ve Büyüme, Dışarıda Tarım Dışı İstihdam

Küresel piyasalarda veri akışı, ABD Tarım Dışı İstihdam, ABD ISM Hizmet ve İmalat PMI, Euro Bölgesi Ağustos Enflasyonu, Çin İmalat PMI takip edilecek gelişmelerin başında yer alacaktır.

Yurt içi piyasalarda ise, Ağustos Ayı Enflasyonu, 2.Çeyrek Büyüme, İSO İmalat PMI, Otomotiv Satışları, Mevsim Etkilerinden Arındırılmış TÜFE, Aylık Fiyat Gelişmeleri Raporu, Hazine Nakit Dengesi ve Haftalık Para, Banka ve Menkul Kıymet İstatistikleri yer alacak.

Haftalık Endeks, Sektör ve Şirket Performansları

Bist100 endeksi haftayı yüzde 0,74 düşüşle 11.288,05 seviyesinden tamamladı.

Haftalık bazda en iyi şirket performansı yüzde 28,79 yükselişle BRSAN, yüzde 25,62 yükselişle DSTKF ve yüzde 21,47 yükselişle EFORC tarafında gerçekleşirken en kötü performanslarsa yüzde 12,00 düşüşle BINHO yüzde 11,09 düşüşle GENIL ve yüzde 9,58 düşüşle IEYHO tarafında gerçekleşti

Haftalık bazda en iyi sektör performansı yüzde 21,24 ile FİNANSAL KİRALAMA FAKTORİNG olurken yüzde 5,89 yükselişle ARACI KURUMLAR ve yüzde 2,77 yükselişle TEKSTİL DERİ takip eden pozitif endeksler olarak izlendi. En çok düşen sektörlerse yüzde 3,74 düşüşle GAYRİMENKUL YATIRIM ORTAKLIĞI olurken yüzde 3,34 düşüşle İLETİŞİM ve yüzde 2,36 düşüşle BANKA takip eden negatif endeksler olarak izlendi.

BİST100 Endeksinde Haftanın En’leri

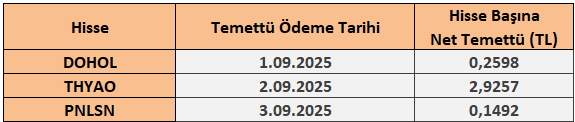

1 - 5 Eylül 2025 Haftası Temettü Takvimi