Mersis No : 0389070782000015")

Yurt İçi Piyasalar

Yurt İçi Piyasalar: Haftalık Bülten - 23 Haziran 2025

Ekonomik Görünüm

Faiz Kararında Değişikliğe Gidilmedi

TCMB, Haziran ayı Para Politikası Kurulu toplantısında piyasa beklentilerine paralel olarak politika faizini %46 seviyesinde sabit tuttu. Gecelik borç verme faizi %49, borç alma faizi ise %44,5 düzeyinde korundu. Karar metninde, enflasyonla mücadelede kararlılığın sürdüğü vurgulandı. Mayıs ayında enflasyonun ana eğiliminde düşüş gözlendiği, Haziran ayında da bu iyileşmenin sürdüğüne dair sinyaller alındığı belirtildi. İç talepteki yavaşlamanın dezenflasyon sürecini desteklediği ifade edilirken, jeopolitik gelişmeler ile küresel korumacılığın oluşturabileceği risklerin yakından takip edildiği aktarıldı. Enflasyon beklentileri ve fiyatlama davranışlarının hala risk unsuru oluşturduğu kaydedilirken, kredi ve mevduat piyasalarında beklenmeyen gelişmelere karşı gerekirse makro ihtiyati önlemlerin devreye alınacağı ve likidite yönetiminde tüm araçların etkin şekilde kullanılacağı belirtildi.

Önümüzdeki dönemde, 24 Temmuz’da gerçekleştirilecek Para Politikası Kurulu toplantısı öncesinde açıklanacak Haziran ayı enflasyon verileri ve jeopolitik gelişmelerin, para politikası görünümü açısından belirleyici olacağı söylenebilir.

Hisse Senetlerinde Yabancı Alışı Sürüyor

Her hafta yakından takip ettiğimiz haftalık menkul kıymet istatistikleri verilerinde 13 Haziran ile biten haftayla beraber yabancıların hisse senedi ve tahvil tarafında alım gerçekleştirdiği dikkat çekiyor. Yıl başından itibaren bakıldığında yabancıların hisse senetlerinde 695,60 milyon dolarlık alım gerçekleştirdiği görülürken tahvil piyasasından 4,17 milyar dolarlık satış gerçekleştirdiği görülüyor.

Jeopolitik Risk Temasına Dikkat!

13 Haziran itibarıyla İsrail ile İran arasında başlayan gerginlik, piyasa gündeminin merkezine oturmuş durumda. Bu süreçte özellikle İran’ın Hürmüz Boğazı’nı kapatma olasılığı; enerji fiyatları üzerinden küresel enflasyon dinamiklerini ve merkez bankalarının para politikalarını doğrudan etkileyebilecek potansiyele sahip. ABD’nin bu gelişmeler karşısındaki tutumu ise jeopolitik tansiyonun şiddetini anlamak açısından belirleyici bir unsur olarak öne çıkıyor.

16–20 Haziran haftasında, söz konusu risk başlıkları piyasalar tarafından yakından takip edilirken, hafta sonunda ABD’nin İran’daki nükleer tesislere (Fordo, Natanz ve İsfahan) hava saldırısı düzenlediğine dair haber akışı tansiyonu daha da tırmandırdı. ABD tarafı bu saldırıları “caydırıcılık” politikasıyla gerekçelendirirken, İran cephesi Hürmüz Boğazı’nı kapatmayı değerlendirmeye aldığını, ancak son kararın Milli Güvenlik Yüksek Konseyi tarafından verileceğini açıkladı.

Bu gelişmelerle birlikte, 23–27 Haziran haftasına yüksek jeopolitik tansiyonun gölgesinde ve belirgin bir belirsizlik ortamında giriyoruz. Bu tür dönemlerde piyasa psikolojisini doğru analiz etmek ve stratejik kararları tecrübeye dayalı şekilde şekillendirmek kritik öneme sahiptir. Özellikle yatırım tecrübesi sınırlı olanların daha defansif pozisyonlarda kalmaları, risk yönetimini ön plana alan yatırımcıların ise yurt içi ve küresel varlıkların fiyat hareketlerini, haber akışlarıyla entegre biçimde değerlendirmeleri faydalı olacaktır.

Yurt içi piyasalar açısından haftanın ilk işlem gününde izlenecek volatilite, haftanın geri kalanı için denge aralığına dair önemli sinyaller sunabilir. Ayrıca bu tür jeopolitik gerilim dönemlerinde, sektör ve şirket bazlı ayrışmaların belirginleşebileceği göz ardı edilmemelidir. Özellikle enerji, savunma, ulaştırma gibi gelişmelere duyarlı sektörlerdeki fiyatlama davranışları dikkatle izlenmeli; Borsa İstanbul'da bu temalarda öne çıkabilecek hisseler yakından takip edilmelidir.

İçeride Para Politikası Kurulu Toplantı Özeti, Dışarıda ABD Final Büyüme

Küresel piyasalarda veri akışı, İsrail – İran gerginliği ve ABD’nin bu sürece yönelik tutumu ana başlık olmaya devam edecektir. Bu süreçte Öncü PMI, ABD Final Büyüme ve PCE Enflasyon takip edilecek gelişmelerin başında yer alacaktır.

Yurt içi piyasalarda ise, Kapasite Kullanım Oranı, Reel Kesim Güven Endeksi, Ekonomik Güven Endeksi, Para Politikası Kurulu Toplantı Özeti, Sektörel Enflasyon Beklentileri, Haftalık Para, Banka ve Menkul Kıymet İstatistikleri yer alacak.

Haftalık Endeks, Sektör ve Şirket Performansları

Bist100 endeksi haftayı yüzde 1,17 kayıpla 9203,37 seviyesinden tamamladı.

Haftalık bazda en iyi şirket performansı yüzde 14,94 yükselişle ENERY, yüzde 12,66 yükselişle PASEU, yüzde 11,79 yükselişle SKBNK tarafında gerçekleşirken en kötü performanslarsa yüzde 11,13 düşüşle CLEBI, yüzde 9,43 düşüşle EGEEN, yüzde 8,96 düşüşle MPARK tarafında gerçekleşti.

Haftalık bazda en iyi sektör performansı yüzde 10,45 ile ARACI KURUMLAR olurken yüzde 6,50 yükselişle FİNANSAL KİRALAMA FAKTORİNG, yüzde 4,46 yükselişle METAL ANA takip eden pozitif endeksler olarak izlendi. En çok düşen sektörlerse yüzde 11,14 düşüşle SPOR olurken, yüzde 3,56 düşüşle TİCARET ve yüzde 3,40 düşüşle BİLİŞİM takip eden negatif endeksler olarak izlendi.

BİST100 Endeksinde Haftanın En’leri

Yurt içi piyasalara yönelik Araştırma Departmanımızın hazırladığı;

→ Piyasalar, 19 Haziran’daki kritik faiz kararına kilitlenmiş durumda. Merkez Bankası’nın “yol haritası” niteliğindeki mesajları ve Temmuz’daki olası faiz indirimi, yatırımcıların pusulası olacak. Detaylı analize ‘’Piyasada ‘’Bekle-Gör’’ Modu’’ raporundan ulaşabilirsiniz.

→ Artan küresel rekabet ve ekonomik baskılar sınai sektörünü zorlasa da, önümüzdeki süreçte faiz indirimi beklentileri, AB’nin dev savunma bütçesi ve Suriye’deki yeniden yapılandırma adımlarıyla sektörde gelişmeler olabilir. Detaylı analize ‘’Rekabet, İhracat, Teknoloji: Sınai Endeksinin Sürücüleri’’ raporundan ulaşabilirsiniz.

Dikkat Çeken Şirketlerde Son Durum

Yurt içi piyasalar hem yerel hem de küresel gelişmelere bağlı olarak her hafta belirli fiyatlama reaksiyonlar gerçekleştirmektedir. Alternatif getirili varlıkların Borsa İstanbul performansını direkt etkilediği bu dönemde şirket seçimleri “enflasyon” teması için kritik bir önem arz etmektedir. Bu açıdan yerel ve global gelişmelere hızlı bir şekilde adapte olabilecek, büyüme potansiyeli olan, hikâye yaratabilen ve teknik göstergelerle uyumlu hareket edebilecek şirketler portföylerde hisse senedi bölümü içerisinde yer alabilir.

Yeni hafta dinamiklerinde teknik göstergelerle uyumlu çalışabileceğini düşündüğümüz şirketlere yönelik genel düşüncelerimizi haftalık bülten çerçevesinde ayrıntılı bir şekilde sizlere teknik analiz bölümünde paylaşacağız. Bu şirketlere yönelik genel bilgilere yukarıdaki tablodan ulaşabilirsiniz.

Bir önceki hafta paylaşmış olduğumuz şirketlerin ilgili hafta sergilediği performanslara ulaşacağınız tabloya ise aşağıda ulaşabilirsiniz.

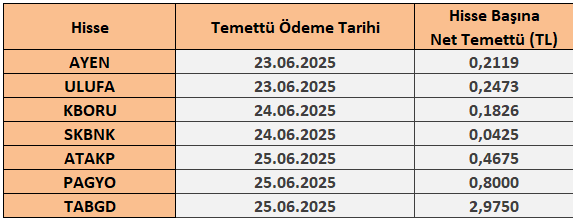

23 – 27 Haziran 2025 Haftası Temettü Takvimi