Mersis No : 0389070782000015")

Yurt İçi Piyasalar

Yurt İçi Piyasalar: Günlük Bülten - 26 Eylül 2025

Ekonomik Görünüm

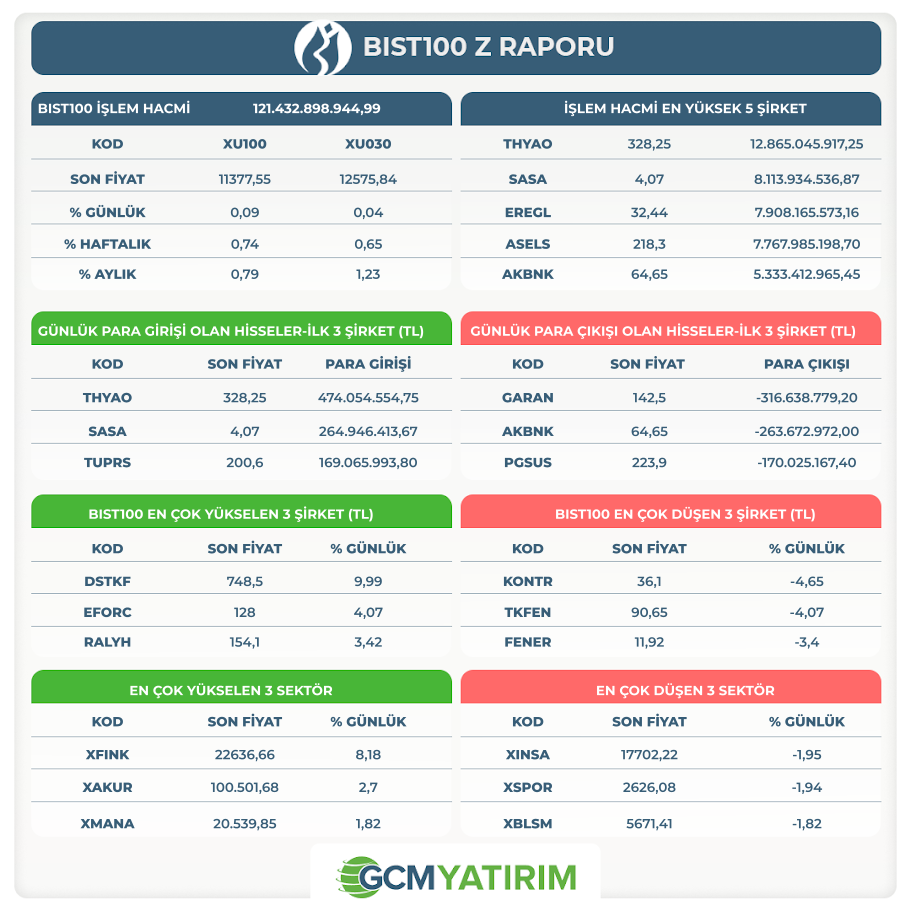

‘’YURT İÇİ PİYASALARDA SON DURUM’’

ŞİRKET HABERLERİ

THYAO: İlgi: 13.04.2023 ve 12.05.2023 tarihli Özel Durum Açıklamalarımız

Ortaklığımızın tüm paydaşları için yüksek değer üretecek şekilde ortaya koyduğu Stratejik Planı dahilindeki büyüme hedefleri doğrultusunda Yönetim Kurulumuz 2029-2034 yılları arasında teslim alınmak üzere Boeing firmasından 50 adet kesin sipariş ve 25 adet opsiyon olmak üzere toplam 75 adet B787-9 ve B787-10 uçağının satın alınmasına karar vermiştir. Söz konusu uçaklar için kanat üstü motor, yedek motor ve motor bakım hizmeti alımı için Rolls-Royce ve GE Aerospace firmalarıyla müzakereler devam etmektedir. İlave olarak, 100 adedi kesin ve 50 adedi opsiyon olmak üzere toplam 150 adet 737-8/10MAX tipi uçak alımı hususunda Boeing ile görüşmeler tamamlanmış olup, motor üreticisi CFM International ile müzakerelerin başarılı bir şekilde tamamlanması halinde 737-8/10MAX uçak siparişleri de verilecektir. İlgili siparişler ile birlikte 2035 yılına kadar filomuzun tamamının yeni nesil uçaklardan oluşması, böylelikle operasyonel verimliliğimizin pekiştirilmesi ve yıllık ortalama büyüme oranımızın %6 seviyesinde gerçekleşmesi hedeflenmektedir.

KOCMT: Şirket Yönetim kurulumuzun 25.09.2025 tarihli toplantısına istinaden;

Şirketimiz paylarının ilk halka arzı amacıyla hazırlanan izahnamede yer verilen fon kullanım yerleri raporu kapsamında, Osmaniye Organize Sanayi Bölgesi'nde bulunan çelik üretim tesisimizin üretim alanının, ileride genişletilerek haddehane yatırımının gerçekleştirilmesi amacıyla; Osmaniye ili Toprakkale ilçesi, Büyük Tüysüz Mahallesi, Leçelik Mevkii'nde bulunan, 102 ada ve 10 parselde kayıtlı, 11.629,8 m2 yüzölçümlü arsanın "Ketenler Dövme ve Kalıpçılık San. Tic. Ltd. Şti." firmasından, 83.000.000-TL (KDV Dahil) bedelle satın alınmasına karar verilmiş olup, tapu devir işlemleri bugün gerçekleşmiştir. Yatırım aşamaları ile ilgili gelişmeler konusunda gerekli bilgilendirmeler yapılmaya devam edilecektir.

Yurt içi piyasalara yönelik Araştırma Departmanımızın hazırladığı;

→ Türkiye’nin risk priminde son dönemde görülen düşüş, Borsa İstanbul’da rekorları gündeme taşıyor. Ancak piyasalardaki bu iyimser tablo, kalıcı bir trendin başlangıcı mı, yoksa kısa vadeli bir rahatlamanın yansıması mı? Siyasi gelişmelerden küresel fon akımlarına, enflasyondan bankacılık sektörüne kadar pek çok faktör bu sorunun cevabını şekillendiriyor. Detaylı analize ‘’Yükselen Borsa ve Azalan Risk Algısı: BIST ve CDS İlişkisi’’ raporundan ulaşabilirsiniz.

→ Sınai sektörü, Borsa İstanbul’un lokomotif gücü olmayı sürdürürken, yüksek faiz ortamı, kur oynaklığı ve küresel ölçekte artan hammadde maliyeti baskısının gölgesinde dalgalı bir görünüm sergiliyor. Dupont analiziyle ele aldığımız bu çalışmada, Sınai endeksteki şirketlerin karlılık dinamiklerinden finansal kaldıraç yapılarına kadar ayrıntılı bir tablo ortaya çıkıyor. Detaylı analize ‘’Borsa İstanbul Sınai Endeksinde Dupont Analizi’’ raporundan ulaşabilirsiniz.

“YURT DIŞI PİYASALARDA SON DURUM”

Asya Endekslerinde Düşüş

Asya endeksleri, dün ABD’de gelen güçlü büyüme ve diğer yan verilerin Fed’in faiz indirim temposuna ilişkin soru işaretlerini artırması, bazı Fed yetkililerinin verdiği karışık mesajlar ve yüksek değerleme eleştirileri ile gerileme eğilimi gösterdi. Japon Nikkei endeksi ve Hong Kong endeksi 0,6% civarında kayıp yaşadı. ABD endeks vadelileri Asya seansında sınırlı baskı gördü. Dün 0,5% civarında kayıplar yaşanmıştı. ABD 10 yıllık tahvil faizi 4,17% bölgesinde seyrediyor. Dolar endeksi ise dün Eylül ayı başlarından bu yana en yüksek seviyeleri test etmesinin ardından sınırlı kayıp gösterdi.

Dün ABD endekslerindeki kayıplarda, Trump’ın markalı veya patentli ilaçlara 100% vergi dahil olmak üzere yeni tarifeler duyurması da etkili oldu.

Trump’ın kapsamlı tarifeleri duyurması ardından görülen düşüşlerin sonrasında oluşan toparlanma çabası, yeni belirsizliklerle karşı karşıya kalmış durumda. Öncelikle Fed’in rotasının belli olmasına rağmen bu rotayı tehdit eden enflasyon riski oldukça kritik. Bugün açıklanacak PCE enflasyonu verisi bu konuda ipucu sağlayabilir. Ancak bunun dışında yaklaşan bilanço sezonu, mali yılın bitimine yaklaşırken ABD hükümetinin kapanma riski ve jeopolitik riskler belirsizliği artıran önemli maddeler.

FOMC Yönetim Kurulu Üyesi Miran, ekonomideki kırılganlığın hızlı indirimler gerektiğini ifade etti. Bowman ise, enflasyonun Fed hedefine yeterinde yakın olduğunu ve daha fazla faiz indirimi için gerekçe oluşturduğunu belirtti.

ABD

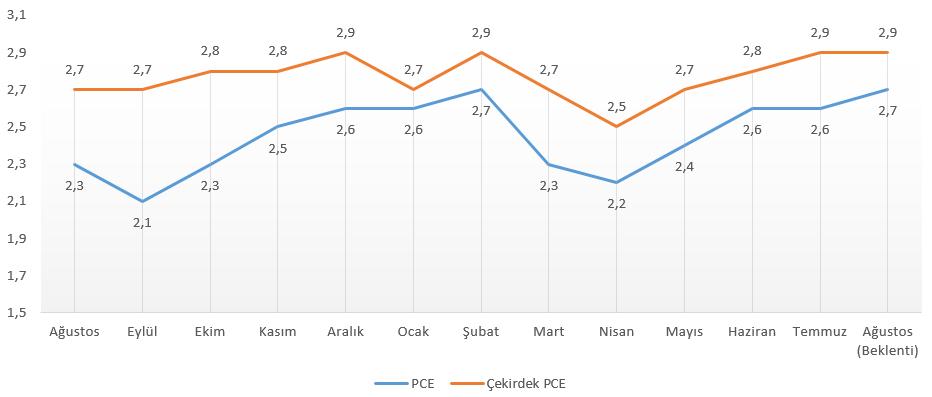

Faiz Kararı Sonrası Gözler Enflasyonda: PCE Fiyat Endeksi

Geçtiğimiz hafta Fed’in 25 baz puanlık faiz indirimi ile piyasa beklentilerini karşılaması ve yılın sonuna kadar 50 baz puan daha faiz indirimi ihtimalini işaret etmesi ardından gözler enflasyona çevrildi. 2026 için enflasyon tahminlerinin yukarı yönlü revize edilmesinin yanı sıra, özellikle tarife kaynaklı fiyat baskılarının hala güncel olduğu görülüyor. Haftanın son işlem gününde açıklanacak PCE enflasyonu verisi bu duruma ışık tutabilir.

23 Eylül’de Fed Başkanı Powell’ın yaptığı açıklamalarda enflasyon ve istihdam risklerine vurgu yaparak endekslerde aşırı değerlenme ihtimalini vurgulaması piyasaların duraksamasında etkili oldu. İstihdamda aşağı, enflasyonda yukarı yönlü risklerin vurgulandığı görüldü. Ancak bu vurguya ve aşağıda da değineceğimiz katı enflasyon beklentilerine rağmen, CME verileri Fed’in 29 Ekim’de gerçekleştireceği para politikası beyanatında 25 baz puanlık faiz indirimine 95% gibi güçlü bir ihtimal verildiğini gösteriyor.

PCE fiyat endeksi Temmuz ayında bir önceki aya göre 0,2% artmıştı. Yıllık artış ise 2,6% düzeyinde kalmıştı. Hizmet fiyatlarında artış aylık bazda hız kazanarak 0,3%’e ulaşırken, mal fiyatlarında artış hızı 0,1%’e yavaşlamıştı. Enerji mal ve hizmet fiyatları 1,1%’lik gerileme ile manşet verinin hızının bastırılmasına yardımcı olmuştu.

Gıda ve enerji fiyatlarındaki değişimlerin hesaplama dışı tutulduğu çekirdek PCE enflasyonu ise aynı 0,3%, yıllık 2,9% düzeyinde oluşmuş, Haziran ayına göre hız kazanmıştı.

Beklentiden önce, Fed’in geçtiğimiz hafta paylaştığı projeksiyonlarda yıl sonu PCE enflasyonu için 3%, çekirdek PCE enflasyonu için 3,1%’lik görüşünü koruduğunu hatırlatmak gerekiyor. Piyasa beklentisi PCE enflasyonun Ağustos’ta önceki aya göre 0,3%, önceki yılın aynı dönemine göre 2,7% düzeyinde oluşması bekleniyor. Çekirdek PCE enflasyonunun ise aylık bazda 0,2% düzeyinde oluşarak yıllık enflasyonu 2,9% düzeyinde tutması bekleniyor.

Enflasyonun katı görünümünü koruması veya aylık bazda 0,3% ortalama ve üzerinde tabloyu sürdürmesi, fiyat baskılarının sürdüğü izlenimi sunabilir. Bunun fiyat tepkileri dışındaki etkilerine bakacak olursak, aylık enflasyonun 0,3% ve üzerinde oluşması Fed’in tahminlerinin ve hedefinin üzerinde yıllık veriler oluşmasına neden olabilir.

PERFORMANS TABLOSU

Bilgilendirme: Yukarıda yer verdiğimiz tabloda finansal varlıklara yönelik yüzdesel değişimler yer almaktadır. Bir gün önceki kapanış fiyatları baz alınarak kaydettiğimiz bu tablo, yurtiçi piyasaların açılışı ile birlikte değişmesi kaçınılmazdır. Bu sebeple de ilgili tablonun sizlere önemli varlıkların değişimlerini kolay bir şekilde bir arada görülmesi amacıyla hazırlandığı unutulmamalıdır.

| Zaman | Parite | Haber | Beklenti | Önceki |

|---|---|---|---|---|

| 15:30 | USD | Çekirdek Kişisel Tüketim Giderleri Endeksi (Aylık) (Ağu) | 0,20% | 0,30% |

| 15:30 | USD | Çekirdek Kişisel Tüketim Giderleri Fiyat Endeksi (Yıllık) (Ağu) | 2,90% | 2,90% |

| 15:30 | USD | Kişisel Tüketim Harcamaları Fiyat Endeksi (Yıllık) (Ağu) | 2,70% | 2,60% |

| 15:30 | USD | Kişisel Tüketim harcamaları Fiyat Endeksi (Aylık) (Ağu) | 0,30% | 0,20% |

| 16:00 | USD | Richmond Fed Başkanı Barkin’in Konuşması | ||

| 20:00 | USD | Fed Yönetim Kurulu Üyesi Bowman'ın Konuşması |

İlgili sayfada yer alan ekonomik takvim içeriği, güvenilir yurt dışı haber ve veri sağlayıcılardan temin edilmektedir. Ekonomik takvim içeriğinde yer alan haberler, haberlerin açıklanma tarihi ve zamanı, önceki, beklenti ve açıklanan rakamlarda gerçekleştirilecek olası değişiklikler, veri sağlayıcı kurumlar tarafından yapılmaktadır. Benzeri durumlardan kaynaklanacak olası değişimlerden GCM Yatırım Menkul Değerler A.Ş. sorumlu tutulamaz.