Mersis No : 0389070782000015")

FOREX PİYASASI

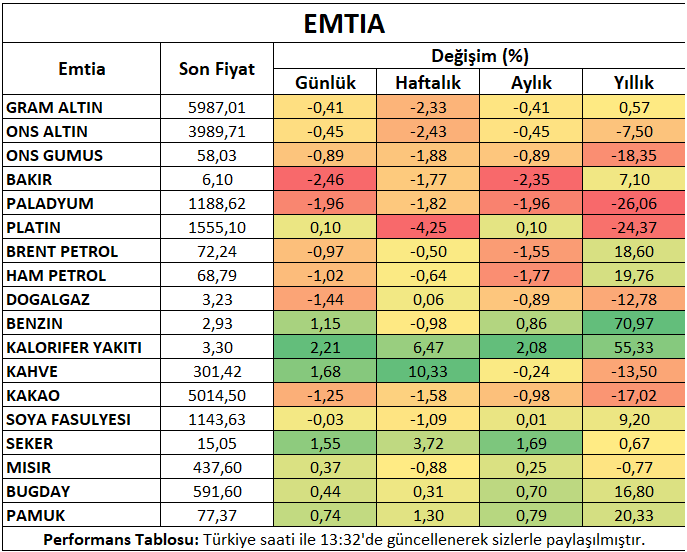

Yurt Dışı Piyasalar: Emtia Bülteni - 01 Temmuz 2026

01 Temmuz 2026 Tarihli Ekonomik Görünüm

Öne Çıkanlar

Hisse piyasaları Fed Başkanı Warsh’un bugün Portekiz’deki Avrupa Merkez Bankası panelinde gerçekleştirmesi beklenen konuşma öncesi temkinli şekilde pozisyon alırken, dolar endeksi değer kazandı. Avrupa endeksleri ve ABD endeks vadelilerinde sınırlı da olsa kayıplar öne çıktı. CME verileri Fed’in Temmuz toplantısında faiz artırma ihtimalini yaklaşık 34% olarak gösterirken, Eylül toplantısı için bu ihtimal yaklaşık 67% civarında seyrediyor.

Petrol tarafında ise Doha’da devam eden dolaylı görüşmelere ilişkin haber akışı beklenirken baskı gördü. Bunda görüşmelere iyimser beklentiler de etkili olmuş görünüyor.

ISM İmalat PMI

ISM İmalat PMI Mayıs ayına 52,7 seviyesinden 54 puana yükselerek piyasa beklentilerini aşmış ve aynı zamanda Mayıs 2022’den bu yana en hızlı sektör genişlemesini işaret etmişti. Endekste yükseliş, genel olarak çoğu kalemde etkisini hissettirdi.

Yeni siparişler 54,1 puandan 56,8 puana yükselirken, üretim kalemi 53,4’ten 54,3’e çıktı. Bekleyen siparişler sınırlı şekilde de olsa genişlemesini sürdürerek talep görünümünün güçlü seyrettiğini işaret etti. İstihdam endeksi yükselse de daralma bölgesinde kaldı.

Girdi maliyetleri yüksek kalmaya devam ederken, fiyat kalemi 84,6 seviyesinden 82,1 seviyesine geriledi. Bu da fiyatların hala sıcak kaldığını, sadece sınırlı bir zayıflama olduğunu gösterdi.

Talep koşullarının iyileşmesi ve stokların düşük seviyede seyretmesi her ne kadar üretim faktörleri açısından pozitif değerlendirilse de, bunun aynı zamanda enflasyonist baskı oluşturma riski yarattığı da unutulmamalı.

Petrol ve Doğal Gaz

Petrol vadeli işlemleri 2020’den bu yana görülen en düşük seviyelere yakın seyrederken, Doha’da dolaylı olarak yürütülen ABD – İran görüşmeleri öncesi gün içinde baskı oluştuğu izlendi. Orta Doğu gündemi enerji piyasalarını meşgul etmeye devam ederken, günün devamında hem bu başlık, hem de ABD Enerji Bilgi Dairesi’nin açıklayacağı stok rakamları takip edilebilir.

ABD doğal gaz vadeli işlemleri sıvı doğal gaz tesislerine akış ve sıcak hava koşullarının etkisiyle toparlanmasının ardından kar satışına maruz kalmıştı. Gün içinde kayıpların bir kısmı toparlansa da, negatif görünüm ön planda kaldı.

Metaller

Ons altın ve gümüş ABD’de istikrarlı göstergelerin Fed’in yılın devamında faiz artırımı yapabileceği beklentilerini desteklemesiyle birlikte baskılandı.

Bakır Fed’e yönelik beklentiler ve ABD Ticaret Bakanlığı’nın rafine bakır ithalatında gümrük tarifesin engelini etkileyebilecek bakır piyasası raporu öncesinde geriledi.

Platin ve paladyum, Orta Doğu’da belirsizlik sürerken, şahin Fed beklentileri ile baskı altında kaldı.

Alüminyum fiyatları şahin Fed beklentileri ve arz riskinin azalma durumuyla baskılanmaya devam etti.

Tarım Ürünleri

Soya fasulyesi vadeli işlemleri hafta ortasında günün ilk yarısına kadarki kısmında yataya yakın seyretti.

Buğday vadeli sözleşmesi dünkü toparlanma çabası ardından yatay seyretti. Stok tahminlerinin beklentilerin altında kalması ile yükselişler desteklenmişti.

Kahve vadeli kontratı El Nino hava koşullarının oluşturduğu endişe ile yükseliş eğilimini sürdürdü.

Pamuk vadeli işlemleri gün içinde yükseliş eğilimini öne çıkardı.

Şeker vadeli sözleşmesi arz endişeleri ile birlikte yükselişini sürdürdü.

Kakao vadeli kontratı El Nino’nun hasat üzerinde oluşturduğu riskin etkisiyle oluşan ralli ardından sıkışık alandaki seyrini sürdürdü.

Mısır vadeli işlemleri toparlanma eğilimi ardından yataya yakın seyretti.

Haftanın Öne Çıkan Takvim Verileri

ISM İmalat PMI (1 Temmuz Çarşamba)

ABD Enerji Bilgi Dairesi Haftalık Ham Petrol Stokları (1 Temmuz Çarşamba)

Tarım Dışı İstihdam (2 Temmuz Perşembe)

ABD Enerji Bilgi Dairesi Haftalık Doğal Gaz Stokları (1 Temmuz Çarşamba)