Mersis No : 0389070782000015")

FOREX PİYASASI

Yurt Dışı Piyasalar: Emtia Bülteni - 16 Aralık 2025

16 Aralık 2025 Tarihli Ekonomik Görünüm

Öne Çıkanlar

Asya endekslerindeki kayıplar ardından Asya endeksleri daha temkinli bir seyir izliyor. ABD endeks vadelileri kayıplarını sınırlamış görünüyor. ABD’de açıklanacak istihdam verisi öncesi risk iştahı baskılanmaya devam etti. ABD 10 yıllık tahvil faizi 4,18% civarında seyrediyor. Dolar endeksi ise baskı altındaki görünümünü korudu.

İstihdamdaki zayıflığın sürmesi, yeni yılda faiz indirim beklentilerinin sürmesi için gerekli görünüyor. Ancak çok zayıf veriler, bu kez ekonomiye ilişkin kaygıları ön plana çıkarabilir ve risk iştahı buna göre şekillenebilir. Kasım ayına ilişkin istihdam verisinin yanı sıra, Ekim ayına ilişkin istihdam verisine ilişkin bilgilerin de paylaşılması bekleniyor.

Ukrayna konusunda anlaşma sağlanabileceğine yönelik iyimserlik, arz fazlası düşüncesini önde tutarak petrol fiyatlarının baskılanmasında etkili oldu.

Tarım Dışı İstihdam (Kasım)

ABD’de hükümet kapanması ile veri akışında ortaya çıkan karışıklık yavaş yavaş normale dönmeye başlayacak. Bunun öncesinde, yine gecikmeli olacak şekilde Kasım ayına ilişkin tarım dışı istihdam verisini 16 Aralık’ta takip edeceğiz.

Fed’in Aralık toplantısında faiz indirme kararı ardından yapılan açıklamada, mevcut para politikası duruşunun iş gücü piyasasını desteklemek için yeterli olduğu belirtilmişti. Dolayısıyla istihdamda kırılganlığın sürüp sürmediği, yeni yıla ilişkin faiz beklentileri için önemli olabilir.

Eylül ayında tarım dışı istihdam 119 bin artış göstermişti. Ağustos ayındaki 4 binlik istihdam kaybı ardından bu veri beklentinin de üzerinde oluşmuştu. Hükümet kapanması nedeniyle Eylül ayı istihdam raporu gecikmeli yayımlanırken, Ekim raporunun yayımlanması iptal edilmişti.

Ortalama saatlik kazançlar ise Eylül ayında bir önceki aya göre 0,2% artmış, yıllık değişim 3,8% olmuştu. Gelirlerdeki yüksek seyrin soğuması, enflasyon beklentileri açısından önemli olduğu için bu kalem de yakından takip ediliyor.

Aynı dönemde işsizlik 4,3%’ten 4,4%’e yükselmiş ve istihdam piyasasına ilişkin kaygıların korunmasında etkili olmuştu.

Piyasa beklentisi istihdam artışının 50 – 55 bin aralığında olabileceği şeklinde.

Perakende Satışlar

Perakende satışlar Eylül’de bir önceki aya göre 0,2% artmış, çekirdek perakende satışlar 0,1% gerileme kaydetmişti. Ağustos ayındaki 0,6% artış bu tabloda etkili olmuştu.

Çeşitlendirilmiş mağaza perakendeciliği, benzin istasyonları ve sağlık/kişisel bakım mağazaları satışları en güçlü artışı gösterirken, spot malzemeleri ve giyim mağazaları satışları veriyi aşağı çeken ana başlıklar olmuştu.

ABD’nin büyüme beklentileri yukarı yönlü revize edilirken, tüketici harcamaları özellikle vurgulandı. Bu nedenle perakende satışların seyrini yakından izliyor olacağız.

Petrol ve Doğal Gaz

Petrol vadeli işlemleri Salı günü kayıplarını derinleştirerek 2021’den bu yana görülen en düşük seviyelere yaklaştı. Arz gündemi fazlası etkinliğini koruyor ve Ukrayna konusunda anlaşmaya yakın olunduğu düşüncesi bu tabloyu pekiştiriyor.

ABD doğal gaz vadeli işlemleri ülkedeki ılımlı hava şartları ve bu şartların Noel öncesinde süreceği tahminleriyle birlikte baskı altında kalmaya devam ediyor. Üretimin rekor seviyelerde olması da bu tabloyu pekiştiriyor.

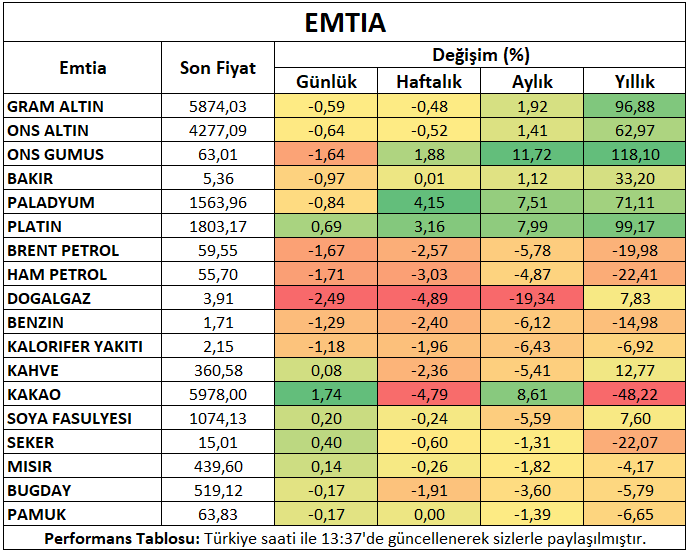

Metaller

Ons altın kar realizasyonu ile birlikte ABD istihdam ve perakende satış verileri öncesi geri çekildi. Veri Fed beklentileri üzerinde etkili olabileceği için yakından izlenecek.

Gümüş, ons altını takip ederek kar satışı gösterdi. Ancak rekor seviyelerden fazla uzaklaşılmadı.

Bakır vadeli işlemleri küresel risk iştahındaki baskılanma ile birlikte gün içinde satış gördü.

Platin ve paladyum risk iştahındaki baskılanmaya rağmen, Fed’in gelecek yıl daha az şahin olacağı tahminleriyle birlikte yükseliş eğilimini sürdürdü.

Alüminyum vadeli kontratı sıkılaşan arz görünümü ve talep konusundaki iyimserlikle birlikte sınırlı yükselişle haftaya başlarken, Salı günü bu durum devam etti.

Tarım Ürünleri

Soya fasulyesi vadeli işlemleri Çin talebine ilişkin belirsizlikle birlikte baskılanmasının ardından sınırlı toparlanma çabası gösterdi.

Buğday vadeli sözleşmesi küresel arza yönelik güçlü beklentilerle birlikte baskılanmaya devam etti.

Kahve vadeli kontratı Brezilya arzının iyileşeceği tahminleriyle birlikte kayıplarını genişletti.

Pamuk vadeli işlemleri yükseliş maratonu ardından kar satışlarını sınırlı şekilde de olsa sürdürdü.

Şeker vadeli sözleşmesi zayıf dolar desteğiyle kazanımlarını korudu. Ayrıca Tayland üretimine ilişkin soru işaretleri de bu görünümü destekledi.

Kakao vadeli kontratı batı Afrika’ya ilişkin zayıf üretim beklentileriyle birlikte elde ettiği kazanımlar ardından kar satışlarını ön plana çıkarmıştı. Salı günü gün ortasına kadarki süreçte tekrar kazanımların ön plana çıktığı görülüyor.

Mısır vadeli işlemleri kar satışları ardından dengelenme çabası gösterdi. Güçlü talep sinyalleri kar satışlarının sınırlanmasında etkili görünüyor.

Haftanın Öne Çıkan Takvim Verileri

ABD İmalat ve Hizmet PMI (16 Aralık Salı)

Tarım Dışı istihdam (16 Aralık Salı)

ABD Perakende Satışları (16 Aralık Salı)

Amerikan Petrol Enstitüsü Ham Petrol Stokları (17 Aralık Çarşamba)

ABD Enerji Bilgi Dairesi Ham Petrol Stokları (17 Aralık Çarşamba)

Avrupa Merkez Bankası Para Politikası Beyanatı (18 Aralık Perşembe)

ABD Kasım Enflasyonu (18 Aralık Perşembe)

ABD Enerji Bilgi Dairesi Ham Petrol Stokları (18 Aralık Perşembe)

Baker Hughes Sondaj Kuyusu Sayısı (19 Aralık Cuma)